发布时间:2012-07-04 来源:转载 关键词:【,2011,研发,团队,评选,】,中州,期货,塑料,

近期商品价格受宏观经济层面主导,而自身的供求因素退居次席。经济数据和金融事件的好坏使得投资者不断在乐观与悲观的情绪之间徘徊,进而导致商品价格起起伏伏。对于近日的宏观层面来说,欧元区传递出些许利好消息,美国公布的经济数据亦表现较佳,因此能够给予包括塑料在内的商品价格一定的上行动力,短期存在反弹的可能。但从更长时间考虑,宏观面仍面临较大的不确定性,塑料中期弱势格局难以改变。

一、宏观经济

1、欧元区传递出少量利好消息,但根本问题仍未解决

显而易见,欧债问题是近一段时间来投资者关注的焦点。那么,目前欧元区局势如何呢?先看看如下消息:德法两国称将推动欧元区财政整合;欧元区财长表示已经同意向希腊发放80亿欧元(约合107亿美元)的援助贷款,以帮助希腊避免主权债务违约。上述消息使得深陷主权债务泥潭的欧元区出现一缕曙光,令投资者的担忧情绪暂时缓解。

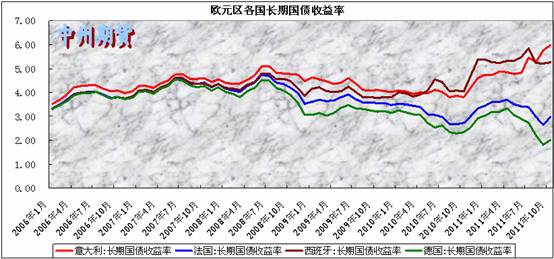

欧元区各国长期国债收益率

但需要注意的是,欧债问题仍然存在较大变数,仍是全球金融市场面临的最大不确定因素。意大利29日发售价值75亿欧元国债,借贷成本再创欧元区创立以来新高,3年期国债收益率高达7.89%,甚至逼近8%关口。此外,评级机构不断推波助澜,葡萄牙、匈牙利、比利时主权信用评级被先后下调,法国信贷评级前景也被提出警告,说明欧元区危机有向核心国家蔓延的危险。摩根士丹利日前表示,欧债危机所导致的不确定性已经大大增加全球经济的下行风险,因此把2012年的全球经济增速预期从之前的3.8%调低至3.5%。

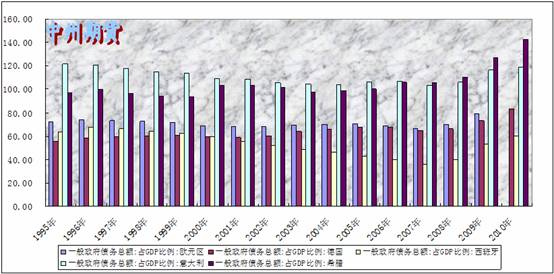

欧元区各国债务占GDP比例

2、美国经济数据表现较佳,中国货币政策有望放松

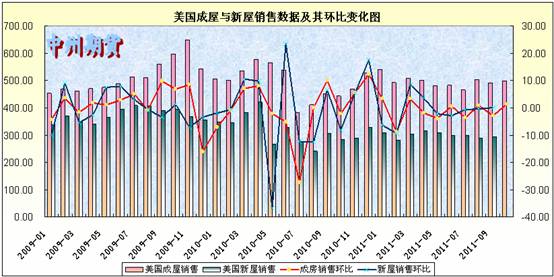

近期美国公布的经济数据普遍表现较佳。10月份美国成屋销量环比增长1.4%至497万幢,高于经济学家对此平均预期的480万幢;感恩节后的第一个周末,美国零售销量同比上升16%,而在感恩节后的“黑色星期五”,零售额比去年同期增长了6.6%;11月份美国消费者信心指数飙升至56.0,为自7月份以来的最高水平。上述数据促使市场对美国经济的看法改善,随之而来的是原材料需求前景的改善。此外,据悉美联储将在下个季度通过购买资产抵押证券而非国债的方式来向市场注入更多流动性,以开启新一轮经济刺激计划。

美国成屋与新屋销售数据

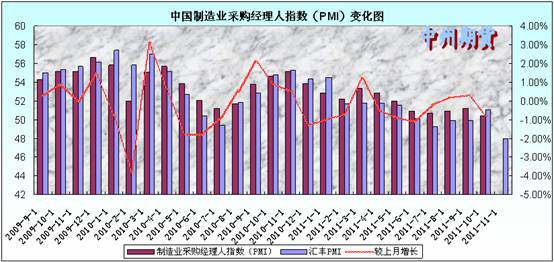

再将目光转向国内市场,汇丰银行23日发布的11月中国制造业采购经理人指数(PMI)初值为48,低于上月终值51.0。这一数据不仅跌破50的“荣枯线”,更创下32个月以来最低,显示中国经济下行风险加大,保增长可能成为2012年宏观政策的首要任务。与此同时,11月份以来食用农产品价格延续小幅下行态势,考虑到11月份CPI翘尾因素相比10月份继续大幅回落1.1个百分点,是年内月度最大降幅,市场普遍认为11月份CPI同比涨幅破5%是大概率事件,通胀压力有望进一步缓解。如果未来几个月经济增速和通胀压力同时快速回落,货币政策进一步放松的可能性将大大增加。

中国制造业采购经理人指数(PMI)

二、上游市场

1、原油表现相对强势

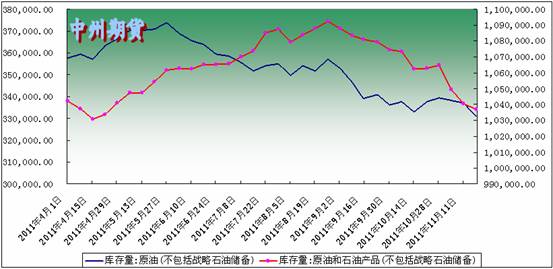

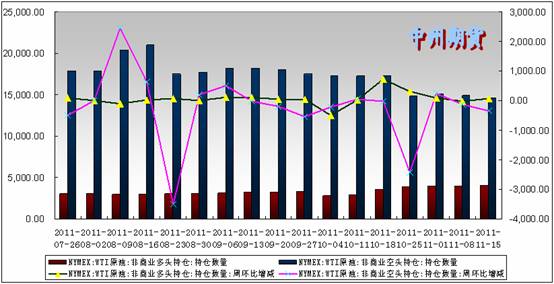

尽管欧元区局势波澜不断,但原油表现的相对强势,给予国内化工产品一定的支撑作用。笔者认为,原油期货价格表现坚挺的原因主要有以下两点:第一、库存持续下降。截止11月18日当周美国原油库存减少622万桶,美国汽油库存增加447万桶,美国馏分油库存减少77万桶。第二、地缘政治因素。美国21日宣布了针对伊朗的最新制裁措施,新措施禁止向伊朗出售有助于该国石油生产的商品和服务,并阻止伊朗银行业在全球范围内开展业务。包括法国、英国和加拿大在内的几个西方国家也加入了支持对伊朗实施制裁的行列。伊朗是全球第三大原油供应国,每天出口原油220万桶,该国发生危机可能造成石油供应短缺的风险。此外,叙利亚局势也陷入动荡,尽管叙利亚原油产量不高,但其地处伊拉克大油田的边缘,可能导致“城门失火,殃及池鱼”。

美国原油库存

原油持仓变化情况

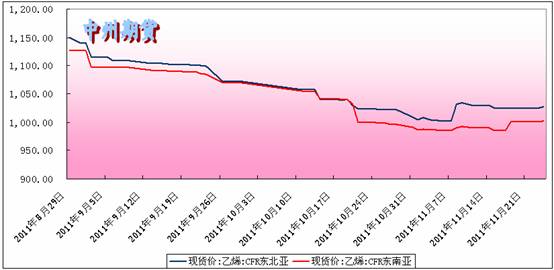

2、乙烯单体弱势盘整、成交低迷

近期亚洲乙烯市场报价弱势盘整,成交低迷。目前CFR东北亚/东南亚收于1023.5-1026.5美元/吨和1000.5-1001.5美元/吨。对于市场气氛来说,可以用交投冷清来概括,买卖双方陷入拉锯战,市场参与热情降低,终端客户多谨慎观望,未有成交听闻。装置方面,印尼Chandra Asri 年产60万吨乙烯蒸汽裂解装置检修计划于本周五恢复开车,该装置于10月5日停车例行检修35天,随后于本月15日重启后突遇故障再度停车至今。台湾台塑位于麦寮三套石脑油蒸汽裂解装置负荷暂稳至八成,预计到明年1月负荷都易降难升。

乙烯现货价格

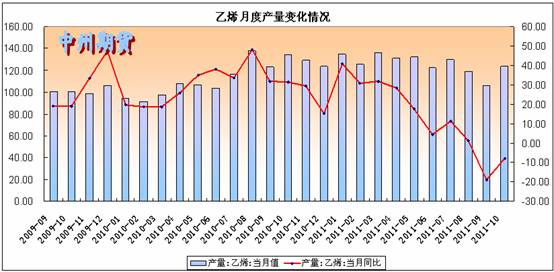

乙烯月度产量

三、下游市场

时间即将进入12月份,农膜生产由旺季转向维持期,在蔬菜价格偏低和原料价格低位盘整影响下,下游采购意向偏淡,导致农膜需求偏弱。目前地膜规模企业开机不均局面继续保持,整体开机率在20%-60%范围内,厂家生产计划安排时间偏短。地膜生产储备期有望于1月初结束,预期开机不均局面继续。地膜报价在9900-10500元/吨,差距较大,关注后期春季地膜的生产情况。棚膜开机在50%-80%范围内,后期可生产订单有限。总体来看,农膜行业整体进入生产维持期,棚膜生产将逐步转淡,地膜储备订单接收不佳,目前农膜行业对原料需求呈下滑态势。

功能膜方面,山东厂家生产维持良好,开机率在50%-80%,预期后期生产订单不佳,厂家开机率有望下滑至60%左右;江苏和河南地区厂家的生产理想。制品报价整体下滑,低端双防膜11400元/吨,中端双防膜报价11500-11800元/吨,高端双防膜报价12000元/吨。

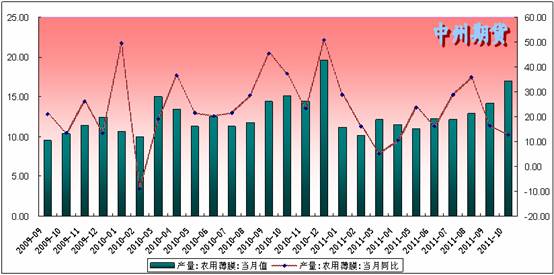

农膜月度产量变化

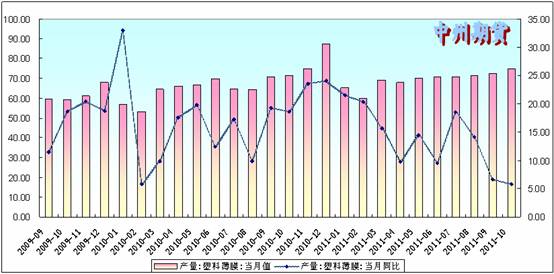

塑料薄膜月度产量变化

四、现货市场

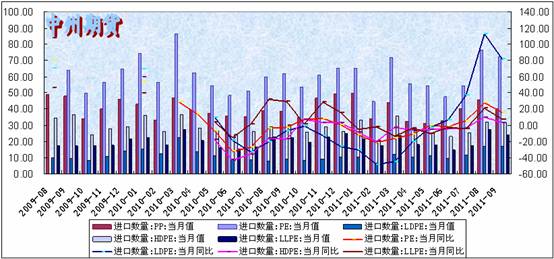

首先,我们来看看供应情况。产量方面:最新数据显示,2011年10月份国内塑料制品总产量在510.5万吨,较2010年同期增长24.3%,2011年1-10月份国内的塑料制品累计总产量在4355.7万吨,较2010年同期增长20.6%。2011年10月国内PE产量为85.2万吨,较去年同期(89.4万吨)减少4.2万吨,同比减少4.6%。进口方面:据海关数据显示,2011年10月PE总进口59.97万吨,环比减少17.01%,同比上年10月份(53.47万吨)增加12.15%。全年累计进口602.43万吨,同比去年减少1.13%。LDPE进口12.28万吨,环比减少26.47%,同比去年增加47.61%,今年累计119.15万吨,增加0.44%。HDPE进口26.66万吨,环比减少15.31%,同比去年增加3.03%,今年累计280.33万吨,减少3.43%。LLDPE进口21.03万吨,环比减少12.67%,同比去年增加9.09%,今年累计202.95万吨,增加1.27%。从产量和进口量来看,塑料供应压力依然较大。

塑料制品进口情况

其次,现货市场气氛不佳,商家普遍观望。美金市场上,整体交投氛围清淡,商家主流报盘保持平稳,低价货源不多。买家谨慎心态浓厚,拿货意向低迷,实盘较少。对于后市,多数商家信心不足,认为春节前反弹希望不大,不过心态尚属稳定,没有恐慌性抛盘的出现。国内方面,近日市场报价基本平稳,商家随行出货意向明显,但市场交投气氛并不理想,实盘观望心态较为明显。目前国内线性主流报价在9250-9350元/吨,LDPE主流报价在11300-11500元/吨。对于后市格局,预计短期内交投清淡的局面可能会持续下去,商家还将保持谨慎,等待明确的消息指引。

五、技术分析

L1205日K线图

从L1205日K线图上看,该合约期价于11月28日跳空站上5日均线,目前期价运行在密集均线区域内部,形成不太规则的岛型反转形态,短期仍有反弹的可能。但从更长的时间级别看,期价即将面临上方下行趋势线压制,在该位置的表现较为重要,建议密切关注。

六、总结

综合看来,欧元区出现的利好消息令投资者的悲观情绪有所缓解,美国较佳的经济数据也改善了商品的需求前景,但未来宏观面的不确定性给予塑料的压力将继续存在。从技术上来看,塑料期货价格也呈现短期或有反弹、中期依然压力重重的格局。上述考量落实到具体操作上则是短期可参与反弹行情,不过持仓周期应该放短,待出现上行乏力迹象时空单重新入场。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄