发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东海,LLDPE,或,持

文章日期:11月11日

二季度以来,欧债危机中希腊和意大利主权债务问题以及欧美经济增速放缓困扰全球金融及衍生品市场。三季度以来,受温家宝总理关于货币政策“适时适度预调微调”论调以及通胀回落的利好影响,国内大宗商品和金融期货进一步下挫之后快速反弹,并呈现区间盘整态势。其中LLDPE连续两周(10月24日以来)涨幅超过10%。未来欧债危机仍是影响金融稳定性的重要因素,反弹不代表反转,预计LLDPE继续保持低迷,盘整下挫。

一、欧债危机仍存风险,国内政策出现微调

国际方面,欧盟具有共识的积极行动一定程度保证了市场阶段性的稳定,但潜在大型金融机构的风险仍是定时炸弹,此外,货币宽松政策仅为通胀回落背景下央行对应金融机构流动性紧张的暂行措施,并不能有效提振大宗商品。国内方面,货币政策底部开始显现,整体市场尚不具备回暖条件。

(一)欧债仍存突发式风险,货币宽松难提振大宗商品

虽然近期欧盟在危机救助方面采取积极努力,但金融机构破产以及希腊公投事件的反复,仍使得欧债危机愈加紧张。10月31日美国大型期货经济商曼氏金融(MF Global)因自营业务大量投资欧债造成流动性资产枯竭,被迫申请破产保护,这表明欧债危机对金融机构流动性资产吞噬的负面影响正在逐步显露。11月初,希腊公投事件的反复进一步增加了欧债危机中政治层面的不确定性,否定了欧盟国家具有共识性的积极努力,加剧市场不稳定因素。此外,金融稳定救助基金的1万亿欧元资金来源尚不确定,欧债具体债务减记的细节尚未出台,欧债危机威胁仍存。总体来看,欧盟政府具有共识性的积极努力可能维持金融市场阶段性的稳定,曼氏破产(资产410亿美元)虽暴露欧债风险冰山一角,但潜在大型金融机构风险的突然暴露将成为金融市场稳定的重大隐患。

此外,欧美央行逐步显露的货币宽松政策也成为救助危机的暂行手段,其对大宗商品的提振作用有限。11月10日欧洲央行下调基准利率25个基点至1.25%,而美联储在连续两次会议也并未否定推出QE3的可能性。应该说,进一步宽松的货币政策仅在应对金融机构流动资产匮乏,是西方央行在通胀压力缩小的背景下推出的一种暂行方式,并不具有对大宗商品普遍利好的意义。

(二)国内政策底部显现,长期形势并不乐观

国内货币政策定量宽松信号出现,市场整体反映积极。10月中旬,温家宝总理的“货币政策适时适度预调微调”论调表明当前紧缩性的货币政策将倾向于结构性和针对性的宽松。10月CPI数据出现回落进一步加强市场对于货币政策以及信贷的放宽空间的预期。此外,对于经济增速以及PMI的回落,市场更是表达出“政府将保增长,需政策转型”的期望。总体来说,货币政策的整体转向需要通胀水平趋势性下降为条件,当前市场若整体回暖仍面临风险。

二、原油持仓连续缩减,阶段反弹或到顶部

10月初以来,美元指数开始持续走低,以原油为首的国际大宗商品超跌后持续反弹,使得原油期现价差开始稳步缩小。但10月31日曼氏金融破产以及希腊事件使得原油持仓突然锐减,阶段反弹或到顶部。

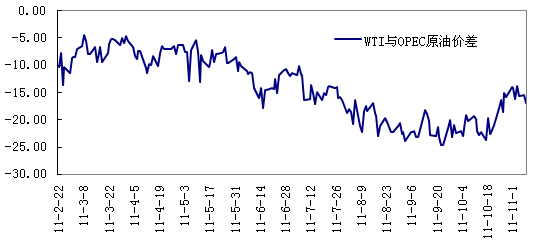

(一)恐慌情绪消散,原油价格持续反弹,缩小价差

10月份以来,市场对于欧债危机的担忧有所缓解,美元指数逐步回落,导致原油价格持续反弹,从底部75美元/桶上涨至95美元/桶。原油期货价格的持续反弹极大缩小了前期较大的期现价差(NYMEX原油期货与OPEC原油现货),由前期的22美元缩至16美元。这表明前期恐慌情绪造成的原油价格超跌得以修复。

图1:10月份以来NYMEX原油期货与OPEC原油现货价差贴水缩小 单位:美元

资料来源:WIND、东海期货

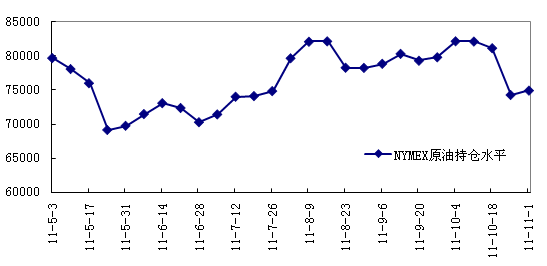

(二)曼氏破产引发原油持仓锐减,价格反弹动能不足

在价格持续反弹的同时,原油持仓水平不断上升,为反弹注入强劲动力。根据CFTC统计,10月4至10月18日三周,WTI原油持仓水平达到阶段性高位,保持82000手。需要注意的是,10月31日曼氏金融申请破产以及希腊公投事件之后,原油持仓水平大幅度减少,10月25日至11月1日当周,WTI原油持仓降至74000手。这表明,市场恐慌情绪再次笼罩商品市场,资金出现套利。此外,由于曼氏是CME集团旗下原油和天然气得主要经纪商,其破产导致交易所纷纷暂停席位交易,对持仓进行平仓和移仓,对整体持仓水平有所影响。

图2:曼氏金融破产引发恐慌,原油持仓水平锐减 单位:手

资料来源:WIND、东海期货

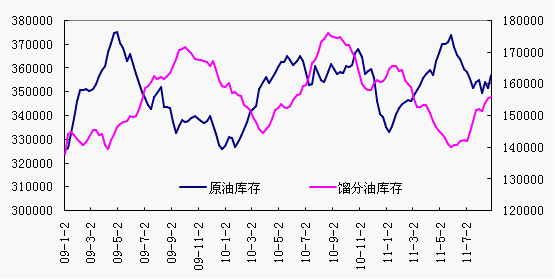

(三)中质馏分油库存上升,压制石脑油和乙烯价格

根据原油以及各种成品油库存之间的关系,可以发现,中质馏分油库存继续上升,或将提升石脑油及乙烯供给,导致其价格水平下降,削弱LLDPE上游成本支撑。根据EIA公布的成品油库存数据,中质馏分油和航空煤油的库存均在不断增加,其中馏分燃料油库存增至1.56亿桶。作为炼油工艺的协同环节,中质馏分油库存上升势必将提升轻质馏分油石脑油的供给水平,从而影响石脑油和乙烯价格。目前东北亚石脑油和乙烯的价格已经出现明显下降,10月31日本石脑油均价877美元/吨,较9月初下跌100美元,乙烯CFR价格为1010美元/吨,较9月初下跌130美元/吨。这说明,中质馏分油库存水平上升的确对石脑油和乙烯价格产生拖累影响。

图3:EIA数据显示中质馏分油库存水平上升 单位:千桶

资料来源:WIND、东海期货

三、LLDPE基本面供需因素均疲弱

商品市场8、9月份的大幅下跌,使得LLDPE期货价格相对现货价格贴水,现货价格相对保持强劲。从供需基本面因素来看,LLDPE需求不足、供给量大,或继续保持供大于求的利空格局。

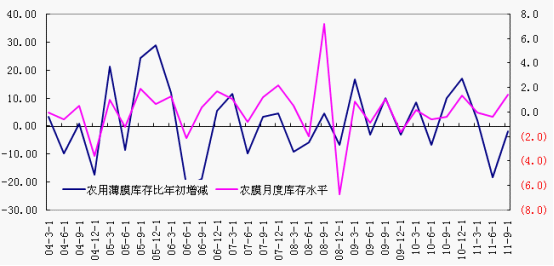

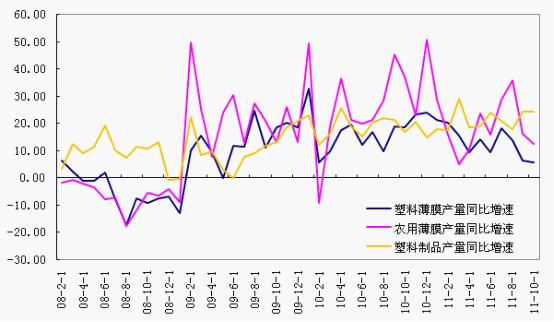

(一)农膜库存上升、供给下降,LLDPE需求不足

长久以来LLDPE市场一直整体处于供大于求的市场状态,其基本面的亮点往往体现在农膜地膜消费上升拉动的LLDPE需求提升。但当前农膜地膜进入消费淡季,库存水平上升,生产供给下降,农膜地膜市场已经明显进入消耗库存周期,其对LLDPE需求拉动作用有限。根据我们的初步测算,三季度农膜月度库存上升至1.4万吨,农膜库存较年初减少1.8万吨,较二季度减少量18.4万吨大幅下降,这说明农膜地膜市场库存比重开始上升。另一方面,农膜和薄膜的产量增速正在逐步下降,或暗示农膜地膜市场已进入低迷去库存周期,其对LLDPE需求的拉动作用有限。

图4:农膜地膜库存上升 单位:万吨

资料来源:WIND、东海期货

图5:农膜地膜供给下降,对LLDPE需求提振有限

资料来源:WIND、东海期货

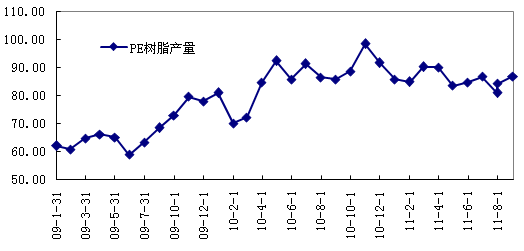

(二)LLDPE供给继续维持相对高位

LLDPE供给量仍旧处于相对高位,市场长期的供大于求现象并未真实影响产量缩小。2011年9月PE产量为86.8万吨,同比环比均小幅增加。观察2011年以来各个月份的数据,可以发现PE月均产量均保持在85万吨水平,处于历史高位区间。

图6:PE树脂产量仍旧保持高位,并未明显减少 单位:万吨

资料来源:WIND、东海期货

四、结论

尽管国内外形势处于短暂好转期,国内货币政策放松预期强,欧盟积极行为给予市场信心,但货币政策并未实质转向,难以孕育大的反弹以及反转,欧债危机继续成为威胁金融市场稳定的重要因素。原油由于持仓水平下降,持续反弹动力或将消失,以及中质馏分油高库存,均将拖累LLDPE上游成本支撑。LLDPE基本面方面,需求疲弱、供给量大,利好支撑不足。预计后市LLDPE将继续整理走低。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄