发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,东海,打开,宏观,自,

自九月中旬以来,因对欧美经济危机升级的担忧而导致的全球金融市场暴跌行情延续至今。在产能过剩、成本支撑乏力、需求疲软、出口不畅等多重利空压制下,PVC在此番大跌中可谓是领跌的明星。上周的反弹,只是对前期超跌的修正,中期走势仍需谨慎。在基本面没有重大利好的配合下,PVC很难逆转。

宏观:外围飘摇,内围趋暖

尽管上周欧盟峰会传递出积极信号,市场气氛回暖,PVC期货也随之展开了一波超跌反弹行情。但是欧洲的核心问题尚未解决,几乎停滞的经济增长面前,欧洲各国只能靠举债来维持生活水平,希腊的问题虽暂时解决,但是苛刻的财政政策、大幅下降的福利水平会导致政治分裂和社会动荡,对希腊经济将造成巨大的破坏,使其国际收支情况进一步恶化。欧洲的货币政策统一和不统一的财政政策根本矛盾没有解决,即便今天能控制希腊的违约步伐,过了这村,不一定就没这个店了,未来的资金需求很可能是一个无底洞。这颗悬着的炸弹不解除,市场信心很难彻底恢复。

此外,在当前国内高通胀环境下,政策面紧缩预期依旧占主导,市场推动资金恐难以迅速到位。总体来看,当下宏观面走势旨在维稳,对于推动商品市场强势反弹作用甚微,PVC消费市场恐将维持目前的僵局。在系统性风险下,PVC期货弱势难改。

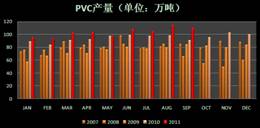

产量:持续高产

图1. PVC产量

数据来源:中国氯碱网、东海期货

一方面,随着一批拥有上游煤炭、原盐资源优势的大型氯碱企业先后投产,2010年下半年以来PVC单月产量一直处于高位。这类企业往往具有成本低廉、装置大型化、装置一体化等优势,也容易获得政策支持。据最新公布数据显示,2011年9月当月中国PVC产量为109.3万吨,同比去年增幅达到了18.2%。此外,2011年1-9月国内PVC累计产量为954.0万吨,同比增长约12.6%。今年前三季度的月均产量已达百万吨以上,高额产量已经成为常态。

另一方面,烧碱价格上涨刺激氯碱企业维持较高开工率。日本地震导致当地氯碱企业停工,导致对中国烧碱需求上升。2011年9月中国液碱出口11.8万吨,环比下降29%,同比上升30%。今年1—9月液碱累计出口量为126.1万吨,与去年同期相比翻了近一倍。在氯碱平衡的作用下,客观上导致国内PVC产量显著上升。

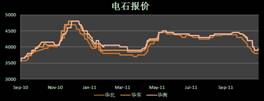

成本:支撑乏力

图2. 电石价格走势

数据来源:中国氯碱网、东海期货

今年前三季度,由于PVC下游需求因国内房地产市场走软而表现持续平淡,因此支撑PVC价格盘整的最主要因素就是电石的坚挺价格。然而随着PVC现货的滞销,大量积累的库存开始影响厂家的正常出货,多数PVC生产企业已处于亏损之中。此外宏观环境的不稳定导致PVC期货暴跌,并直接导致了现货市场的崩盘。在此情况下,PVC向原料方面的施压在本月体现明显。以主要原料电石为例,自9月末算起,截至目前的全国平均累计降幅已达700元/吨,宁夏、内蒙等产区电石报价纷纷下滑,走软迹象十分明显,由此可见,除电石本身行业在今年的产量增大造成的竞争外,PVC销售困难导致上游行业不得不压力转移。进口原料方面也同样如此,目前EDC的外盘报价已经调整为 350-370美元/吨CFR,VCM外盘报价为 750-770美元/吨CFR。成本支撑的淡化瓦解势必会加剧市场悲观情绪,为PVC进一步下探增加了空间,或将持续冲击现货市场。

需求:难有改色

虽然是“金九银十”的好时节,PVC价格不升反降,再次上演“旺季不旺”的惨淡情形。作为PVC直接消费市场,国家对房地产的宏观调控主基调并未显现明显改观,坚定不移搞好房地产调控仍是国务院常务会议上的主调,房地产市场近期持续走软,资金困局迫使多数房企不得不降价销售,购房者心态发生变化,多以观望为主。银行以上调贷款利率来缓解资金紧张局面的做法势必会进一步打击楼市消费,影响房地产建筑行业的需求,使得PVC下游需求依然很难乐观。从区域角度分析,进入11月份以后,东北地区已经陆续开始供暖,下游制品行业按照往年计划也会开始降低开工、减少用量,这样对需求容量的减少则成为一个客观问题。南方地区虽然不存在立即萎缩开工的情况,但始终的库存储备一直在低位,连续的PVC价格走跌让下游客户的采购变得尤为谨慎。

进出口:进增出减

受低价美国货源打压影响,9月中国进口PVC纯粉9.29万吨,1-9月份,中国PVC纯粉累计进口75.97万吨,进口略有所增加。而出口方面,9月中国出口PVC纯粉降至0.92万吨,1-9月份,累计出口34.08万吨,俄罗斯地区逐步进入需求淡季是我国PVC出口量减少的重要原因,东南亚供应充足、需求惨淡也沉重影响了我国沿海地区的PVC出口。自5月份以来PVC出口逐月骤减,几乎停滞。虽然国内乙烯法PVC企业成本压力得到一定缓解,出口报价也回落,但与东北亚或远洋货源相比竞争力依然较小,因此成交情况并不理想。预计年内出口量回升的可能性不大。

国内PVC市场在超跌之后的回暖附带有很大的不确定性,同时随着该产品金融属性的不断增强,业内对于后市价格的判断又有更大的随机和偶然性。上月底期货市场强劲反抽,实现了现货PVC希望反弹的预期。但对于11月份而言,欧美债务危机系统性风险所带来的恐慌悲观情绪尚未完全散去,再加上基本面中长期利空犹存,现货市场难以得到明显改善,反弹是否成为反转还需关注国内货币和房地产政策的变化。在整体市场系统性风险减弱的情况下,PVC在目前价位继续大跌的概率相对较小,主要以整理行情为主,建议投资者短线谨慎参与操作。但主力合约若跌破前期低点6280,投资者可继续保持空头思路。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄