发布时间:2012-07-04 来源:转载 关键词:【,2011,期货,团队,评选,】,中国,国际,玉米,

内容提要:

1. 美国11月消费者信心指数从10月份的40.9点大幅增至56点,创出了今年7月份以来的新高,明显超出市场预期,短期内对市场信心起到一定的提振作用。近期欧债利空消息出现过于频繁,美元指数面临80整数关口,后期走势能否突破上行将是大宗商品未来走向的关键,如果突破失败,则前期超跌的商品或出现反弹。

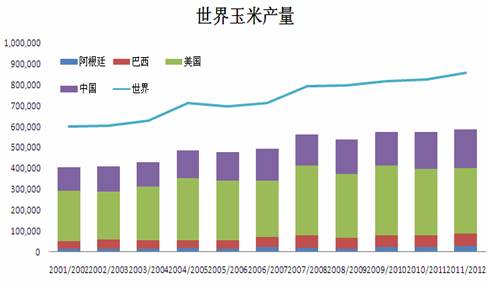

2. 从11月公布的美国农业部数据来看,11/12年度全球玉米的产量预计为8.58亿吨,与10/11年度同比增长3.7%。由于国内玉米种植面积大幅提高,产量同比增长4%,而美国11月供需报告再度将中国玉米产量上调了250万吨,使得近期玉米走势呈现内弱外强的格局。

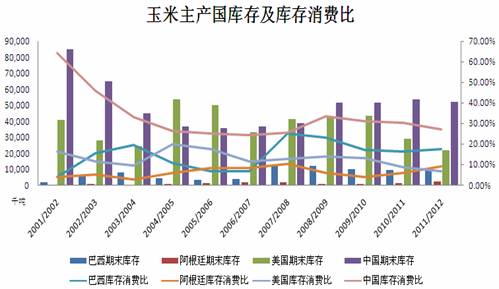

3. 美玉米库存和库存消费比下降至了95/96年度以来的最低水平,国内玉米产量今年虽有增长,但是需求同比增长7.39%,库存消费比也出现3%的下降,中美两大玉米主产国的库存及库存消费比下降显示出现阶段玉米紧平衡的格局没有得到根本的改变。

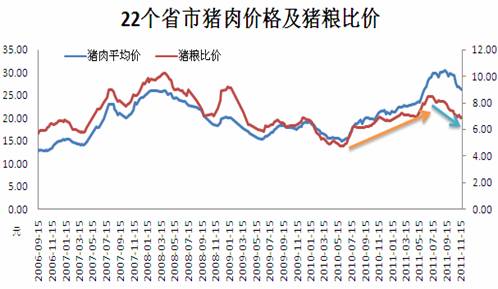

4. 猪肉价格再在9月见顶后回落,至今跌幅已达14.17%,而猪粮比价也由6月底最高的8.48:1下降到了6.89:1,基本上回落到了去年同期的水平,养殖户的利润受到了较大的挤压,下游饲料的需求因此受到一定程度的影响,也是造成这一轮豆粕、玉米价格大幅下挫的重要原因。

5. CBOT玉米基金净多头头寸从今年1月份见顶后回落,与价格形成背离形态。截止11月22日的净多头寸已经回落至去年8月份行情刚启动时的水平,从整体多头减仓的情况来看,后市仍处在弱势的格局当中。

6. 美玉米后期走势可能演化的两种走势,一是形成以600美分为颈线、650美分平台为肩的头肩型态,如果颈线被突破,则后期仍有很大的下跌空间;二是600美分受到支撑,后期走势演化成区间振荡行情,后期出现反弹重回650美分一线。国内玉米走势一直呈现外强内弱的格局,11月21日更是突破了前期低点下行,但最近几个交易日KDJ和MACD指标出现金叉,后一阶段有望展开弱势反弹。

【导言】欧债危机的阴霾虽未散去,但是近期举行的欧元区集团会议有望批准欧洲援助基金EFSF杠杆化与运作章程的方案,再度牵引市场的神经。美国11月的消费者信心指数从10月份的40.9点大幅增至56点,创出了今年7月份以来的新高,明显超出市场预期,短期内对市场信心起到一定的提振作用。10月份以来,欧债危机的利空层出不穷,欧元区各国经济前景堪忧,使欧元兑美元急转直下,美元指数则振荡走高,大宗商品的走势承压下行,美玉米受此拖累跌破了1个月以来的振荡区间。但是,值得注意的是近期利空消息出现过于频繁,美元指数面临80整数关口,后期走势能否突破上行将是大宗商品未来走向的关键,如果突破失败,则前期超跌的商品或出现反弹。

图一. 美元指数走势

资料来源:文华财经 中期研究

一. 全球玉米保持增产,国内玉米产量被上调

从11月公布的美国农业部数据来看,11/12年度全球玉米的产量预计为8.58亿吨,与10/11年度同比增长3.7%。从玉米的主产国产量情况来看,11月的月度供需报告将美玉米的产量下调312万吨至3.13亿吨,与10/11年的产量相比下降1.1%。巴西、阿根廷的玉米产量同比分别增加了6.09%和28.88% ,合计增加1000万吨。从去年以来玉米的价格走强,玉米的种植收益将近是大豆的1倍,使得玉米种植面积大幅提高,产量随之增加,11/12总产量预计为1.85万吨,同比增长4.1%。同时,美国11月供需报告将中国玉米产量上调了250万吨,使得近期玉米走势呈现内弱外强的格局。

图二.世界玉米产量

资料来源:usda 中期研究

二. 全球玉米库存消费比下降,国内供需紧平衡

从世界范围内的玉米需求来看,11/12年度需求为8.63亿吨,同比增长2.33%,由于本期期初库存同比下降10.42%,使得库存和库存消费比分别出现了5.8%和6.14%的下滑,表明供需仍然处于紧平衡的状态之中。随着玉米深加工产业的发展以及原油价格重返100美元附近,使得玉米制生物燃料乙醇的替代效应再度显现,将对后期玉米需求起到一定的支撑作用。

图三.世界玉米库存及库存消费比

资料来源:usda 中期研究

美国2011/2012年度玉米的播种面积同比增加4.2%,产量预计达到3.13亿吨的历史第四高,但是今年乙醇所需的玉米量将达到3.3亿吨,使得玉米的消耗量大幅提高,美玉米库存和库存消费比下降至了95/96年度以来的最低水平。国内玉米产量今年虽有增长,同样受到玉米深加工项目的带动,今年的需求达到了1.89亿吨,同比增长7.39%,使得玉米库存消费比出现3%的降幅,中美两大玉米主产国的库存及库存消费比下降显示出现阶段玉米紧平衡的格局没有得到根本的改变。

图四.玉米主产国库存及库存消费比

资料来源:usda 中期研究

三. 国内通胀形势受控,玉米价格创新低

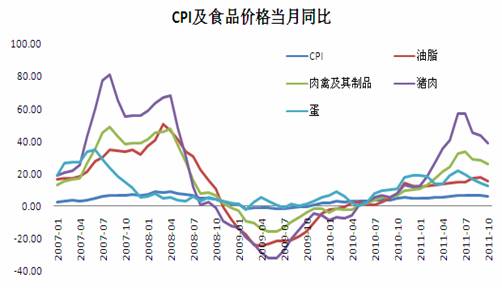

国内物价调控的政策初见成效,10月CPI同比涨幅为5.5%,连续3个月出现下降,猪肉价格环比下降1.8%,食品价格环比下降0.2%。

图五.国内CPI及食品价格当月同比

资料来源:wind 中期研究

今年6月份以来猪肉价格出现加速上涨,猪粮比价不断攀升,使得前期豆粕、玉米的需求强劲,价格在高位振荡。但是,国家连续出台政策调控猪肉价格和抑制通货膨胀的势头。猪肉价格在9月见顶后回落,至今跌幅已达14.17%,而猪粮比价也由6月底最高的8.48:1下降到了6.89:1,基本上回落到了去年同期的水平,养殖户的利润受到了较大的挤压。无论是从利润的下降角度还是从以往年的季节性规律来看,年末生猪集中出栏的情况明显加快,下游饲料的需求因此受到一定程度的影响,也是造成这一轮豆粕、玉米价格大幅下挫的重要原因。

图六.22个省市猪肉价格及猪粮比价

资料来源:wind 中期研究

现货方面,玉米价格从09年初的1500元一直稳步上升至今年9月份2500元,受到欧债危机系统性风险导致的国际农产品价格普跌及国内饲料需求疲软的影响,国内豆粕和玉米价格双双下行。11月28日,国储大豆收购价千呼万唤始出来,国标3等大豆收购价在2元/斤,这对近期豆类的价格将产生一定的支撑作用。而玉米的收购政策迟迟未见踪影,在多个品种的今年收储价都有所提高的前提下,玉米的收储价仍是市场期待的热点之一。现阶段的农民销售心态正常,但是贸易商收购则较为谨慎。

图七.国内豆粕玉米现货价

资料来源:wind 中期研究

四. 玉米基金净多头头寸持续下降

CBOT玉米基金净多头头寸从今年1月份见顶后回落,在玉米价格屡创新高的条件下没有同步增加,反而逐步走低形成背离形态,最终导致市场做多人气不足,而价格出现较大幅度下跌。截止11月22日的净多头寸已经回落至去年8月份行情刚启动时的水平,从整体多头减仓的情况来看,后市仍处在弱势的格局当中。

图八.CBOT玉米期价及基金净持仓

资料来源:CFTC 中期研究

五. 未来行情研判

美玉米指数在8月底创出金融危机以来的高点后掉头向下,整个9月下跌幅度达到了22.16%,从10月11日拉出一根大阳线后,围绕短期均线构筑了一个小型的整理平台,但是经历一个多月的振荡后最后被突破下行,到600美分的关键位置暂时获得支撑。后期走势可能演化成两种走势,一是形成以600美分为颈线、650美分平台为肩的头肩型态,如果颈线被突破,则后期仍有很大的下跌空间;二是600美分受到支撑,后期走势演化成区间振荡行情,后期将反弹重回650美分一线。国内玉米走势则一直呈现外强内弱的格局,连玉米1205合约在美玉米平台整理的阶段却走出振荡下行的趋势,11月21日更是突破了前期低点下行,但最近几个交易日KDJ和MACD指标出现金叉,后一阶段有望展开弱势反弹。

图九.美玉米指数走势

资料来源:文华财经 中期研究

图十.连玉米1205走势

资料来源:文华财经 中期研究

六. 结论及操作策略

近期在欧债危机阴霾仍未消散,大宗商品借美元冲高回落之际出现了一波反弹。国内CPI同比出现回落,物价上涨的势头得到了一定程度的控制。猪肉价格下跌以及猪粮比价下降,使得饲料需求疲软,导致玉米价格走势偏弱。同时CBOT玉米基金净多头寸已减至去年8月份行情启动前的水平,市场多头人气仍不足。但是,大豆收储政策的正式出台以及后期即将出台的玉米收储政策,将会对豆类和玉米带来一定程度的支撑,现阶段保持弱势反弹的思路,后期具体的操作策略如下:

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄