发布时间:2012-07-04 来源:转载 关键词:潜龙,在,渊,明年,沪,胶,涨势,可待,第,1页,2页,

摘要

1、2011年沪胶行情回顾

2、全球经济衰退拖累国内经济仍有下行空间

3、明年天胶供应压力料将增大

4、明年国内汽车产销增速将出现负增长

5、外围市场车市喜忧参半

6、明年天胶去库存化较为艰难

7、轮胎厂商普遍看跌明年胶价

8、明年产胶国政策干预仍会持续

9、明年美伊或暴发战争,对沪胶影响较弱

10、合成胶对天胶价格提振有限

11、2012年沪胶行情展望

一、2011年沪胶行情回顾

今年沪胶期货呈现冲高见顶,震荡回落的走势,而本轮沪胶牛市的转折点也出现在2011年春节之后的第一个交易日。由于从今年初开始,国内相继取消了鼓励汽车消费的优惠政策,加之部分城市出台限购令以及燃油费用上涨等不利因素接连出现,沪胶期价失去了继续上涨的原动力。国内政府为了控制通胀,央行采取紧缩性货币政策来减少市场流动性,资金紧张导致企业生存日趋困难,消费动力也渐渐消退。三月份日本发生的大地震重创该国汽车业,直接拖累了天胶加速下跌,期价一度跌破3万整数大关。下半年沪胶不仅没有改变上半年的下行格局,期价反而加速下行。9月中旬沪胶迎来一波快速跳水,短期内的价格暴跌使得部分前期多头损失惨重,多方参与积极性降至冰点。直至年底,这种弱势下行格局依旧没有发生转变。据统计今年沪胶期价累计下跌45.7%以上,收出阴年线;从月K线上,沪胶上涨月度只有3个月,下跌月份多达到9个月,且下跌月的幅度都明显大于上涨月的幅度。由于影响今年沪胶走势的多空因素将在明年发生部分转变,展望明年沪胶行情,笔者认为应从以下几个方面重点分析。

图1、沪胶 1205 合约全年期价走势图

数据来源:博易大师、宝城期货金融研究所

图2、日胶合约期价走势图

数据来源:博易大师、宝城期货金融研究所

图3、日元与日胶走势对比图

数据来源:卓创资讯、宝城期货金融研究所

二、全球经济衰退拖累国内经济仍有下行空间

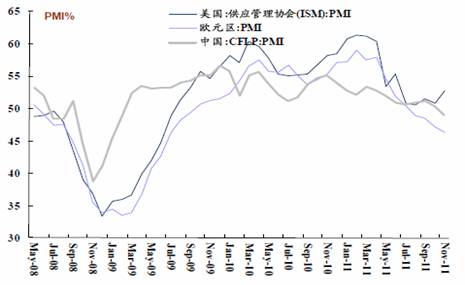

今年以来欧美债务问题一直搅扰着全球金融市场,严重打击了市场信心,全球经济也受到明显冲击。从欧美各国公布的经济数据来看,各项领先及同步指标均显示全球经济出现放缓迹象,部分区域已经陷入衰退。在欧美债务问题中,尤其以欧债问题更加严重。此前欧盟各国虽召开过几次峰会讨论该事项,但提出解决的方案大多以治标为主,治本的协议遭到部分国家的极力反对。即使达成的部分协议也因缺乏实质性细节而形同虚设。各国只顾自己利益,完全不顾大局考虑,以消极心态,采取拖延办法来应付,这显然是在继续恶化欧债危机。从危机初只影响欧元区边缘国家,但现在核心国家也被拖下水。最为显著的是,债务危机持续恶化使得全球经济下滑过猛,据最新公布的数据显示,欧元区采购经理人指数PMI已经连续两个月下滑,且都低于50的荣枯分界线,并创出2009年6月以来新低。其中核心国家德法两大经济体制造业PMI更是创下逾2年新低,表明欧债危机已经严重影响到当地的制造业,笔者预计欧元区明年的经济将可能继续萎缩。虽然在12月9日的欧盟峰会中终于取得实质性成果,23个欧盟国家缔结了新的财政契约,以强化财政纪律,这无疑在解决欧债问题上迈出重要一步。从本质上讲,此次峰会讨论的是德国为拯救欧洲经济开出的“药方”。与以往不同的是,这个“药方”立足于“治本”,其核心就是将财政赤字不超过GDP的3%这一“黄金法则”写入各国宪法,违者将被处罚。但笔者担忧的是,这个“药方”虽然治本,只是对于已病入膏肓的欧洲经济来讲出现的太晚,且真正施行起来也会阻力重重。因为这个“药方”是力图将“德国模式”推广至整个欧元区,然而“橘生淮北则为枳”,南欧一些国家未必能完全适用。长远来看,欧洲经济从债务危机中走出来,仍需漫长的时间,任重而道远。

中国经济在欧美债务危机蝴蝶效应的传导下也受到明显冲击。据中国物流与采购联合会发布的数据显示,中国 11月PMI仅为49.0%,环比下降1.4个百分点,回落至50%以下,并创2009年3月份以来新低,这无疑显示出国内制造业等众多经济领域受全球经济下滑拖累影响十分显著。考虑到短期内欧美债务问题难以改变,各国制造业纷纷陷入萎缩,明年国内经济还会有继续下行的趋势。而欧元区金融体系为补充流动性,势必减少对新型市场的投资,全球资本回流发达经济体趋势已经形成,中国等新兴国家将陷入资金匮乏的状态。由于政策转向带来的各项保增长措施需要时间累积才会显现出效果,因此笔者预计明年上半年国内经济仍有下行的空间,下半年在政策累积效应的提振下才会有所企稳,从而国内沪胶价格在才会有起色。

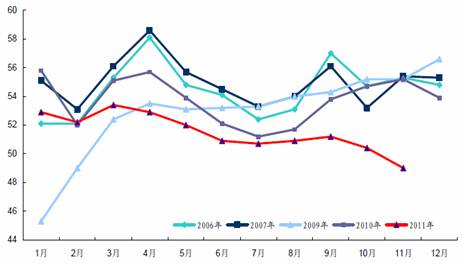

图4、历年国内各月份PMI 变化趋势比较

数据来源:宝城期货金融研究所

图5、全球制造业萎缩明显

数据来源:宝城期货金融研究所

三、明年天胶供应压力料将增大

从国内天胶种植面积以及产量情况分析,去年国内生产天然橡胶近66.5万吨,其中海南省生产33万吨;云南生产32万吨;广东省生产1.4万吨,广西和福建生产400吨。全国平均单位面积产量76.1公斤/亩,云南省胶园单产水平达101.5公斤/亩,为全国之首。从天胶种植面积来看,虽然我国天胶种植面积每年保持平稳增长,但开割面积增长缓慢,导致国产天胶产量增长有限。据中国橡胶业协会预计,2011年全国植胶面积将达1560-1580万亩,考虑到上半年云南部分产区遭遇寒害影响,以及下半年海南省胶园遭受台风侵袭,产量出现明显下降,预计今年国内天胶产量较去年略微增长,年产量或将达66-68万吨;而2012年天胶产量将增长6%,到2015年,全国植胶面积将会超过1600万亩,产胶量超过80万吨。

从东南亚天胶主产区来看,今年10月底泰国发生史上特大洪水灾害。从这轮洪水路径上讲,主要集中在中部和东北部地区,尤其是大城府和曼谷周边,这片区域是东南亚重要的大工业园区,里面集中了大批的汽车零配件厂和装配工厂,如日本丰田、本田和五十铃以及美国福特。由于泰国天胶种植园在中部和东北部地区的分布较少,主要都集中在南部地区,占泰国胶园的80%以上。因此这轮洪水对泰国天胶的冲击不大,而对下游消费需求造成了较大影响。ANRPC的月份供应预估来看,泰国、印尼、马来及印度这四个主产国12月至来年1月的产量均达到高峰。但2011年需求预计增长仅为0.8%,较10月份的预估下降了1.8%,降幅明显。

图5、天然橡胶期现对比图

数据来源:卓创资讯、宝城期货金融研究所

图6、国内标一胶价格走势图

数据来源:卓创资讯、宝城期货金融研究所

其它东南亚国家天胶产量也显著增加,其中越南、缅甸和柬埔寨逐渐成为重要天胶出口国。越南橡胶协会预估,2011年越南橡胶产量为78万吨,同比增长3.4%,列世界橡胶生产大国第五位。2012年越南产量将在明年增加2.6%,逼近80万吨,创该国产胶量历史新高,到2020年将增至140万吨。同时近几年来,缅甸和柬埔寨等产胶小国也加快了种植天胶的步伐,天胶种植面积增长速度惊人。2011年缅甸种植面积达48万公顷,比预期增长100%,明年缅甸天胶产量也将进一步增加。2011年柬埔寨种植面积超过18万公顷,产胶量4.2万吨,年增长率达到30%,预计到2020年,种植总面积将增长至30万公顷,其中约23.5万公顷开始产胶,橡胶年产量29万吨左右。

综上论述,明年全球主要产胶国的天胶产量还将继续增加,而主要消费国??中国和印度已经减少了进口天胶量,部分生产商转向合成橡胶,后期对于天胶的需求还会降低,供过于求的格局将成为明年天胶市场的常态,沪胶期价上行空间会受到明显抑制。

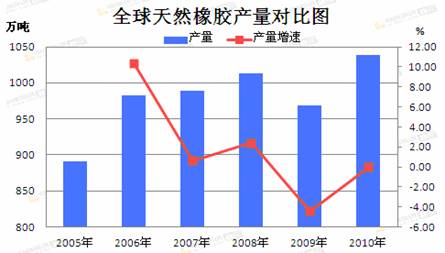

图7、全球天然橡胶产量对比图

数据来源:卓创资讯、宝城期货金融研究所

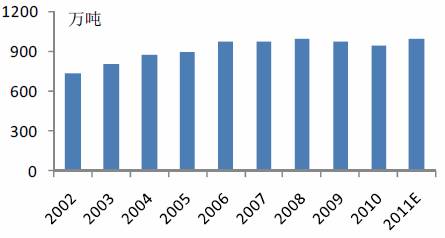

图8、全球天然橡胶消费量对比图

数据来源:卓创资讯、宝城期货金融研究所

图9、全球天然橡胶生产量走势图

数据来源:天胶生产国协会、宝城期货金融研究所

图10、天胶生产国协会预估全球天胶产量图

数据来源:天胶生产国协会、宝城期货金融研究所

图11、进口天然橡胶价格走势对比图

数据来源:卓创资讯、宝城期货金融研究所

图12、越南3L胶价格(不含税)走势图

数据来源:卓创资讯、宝城期货金融研究所

图13、天然乳胶价格走势图

数据来源:卓创资讯、宝城期货金融研究所

图14、2010-2011泰国天然乳胶价格走势图

数据来源:卓创资讯、宝城期货金融研究所

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄