发布时间:2012-07-04 来源:转载 关键词:年报,供应,增速,增加,与,宏观,共振,等待,沪,

(一)宏观方面:美国经济稳步复苏,欧洲经济深度衰退,中国经济增速下行。

欧洲方面,且不说一季度欧猪五国大量债务集中到期,这个问题已被市场反复炒作。由于欧债危机的爆发,导致欧元区很多国家都进行了财政紧缩的政策,由于税收的增加导致居民收入的减少以及工作时间的延长等等都将使得居民的消费能力大幅下降,而由于政府救市政策的不彻底,使得市场信心大受打击,银行业信贷也也一步步收紧,这可以从欧洲银行业在欧洲央行的存款数量创新高看出,消费和投资的减少将导致2012年尤其是上半年欧洲经济陷入衰退的可能性很大。

美国方面,不管是制造业数据还是信贷数据都显示了目前美国经济正在稳步复苏,而美国经济最大的下行风险将来自于欧洲形势的恶化。如果欧债危机继续深入,欧元区核心国家面临债务违约的风险,金融市场将大幅动荡,打击投资者的信心,金融市场的波动,将直接影响美国的金融部门,以银行为主的金融部门降低贷款意愿,削减业务规模;而实体经济也将对未来失去信心,投资和消费意愿大幅下降,于是,欧债危机将通过金融信贷和投资者信心两个渠道打击美国经济。但是由于在经历08年全球次贷危机之后,美国经济体中的各部门的杠杆率已经大幅下降,但是由于政府部门仍在加大债务水平和杠杆率,因此,美国整体的抗风险能力较强,但是由于政府部门的杠杆率依然较高,因此市场对于美国复苏的信心很容易动摇。

中国方面,2011年的中央经济工作会议对2012年政策大方向的基调是“实施积极地财政政策和稳健的货币政策”,“继续加强和改善宏观调控,促进经济平稳较快发展”,且“要坚持房地产调控政策不懂套,促进房价合理回归,促进房地产市场健康发展”。由于中国主要靠投资和出口两架马车的驱动力,从投资方面看,由于房地产投资占到固定投资总额的20%,并且对于大宗商品的消费起到很大的作用,因此我们来看一下当前国内房地产投资的情况,从下图中可以看出,商品房销售面积领先于房地产投资6个月左右,11月房地产销售面积同比下降1.7%,低于10月单月的10%的下滑幅度,依旧没有出现明显好转的迹象。从新开工、施工、竣工的数据来看,11月房屋新开工同比增速从10月的2.2%回升至9.1%,房地产投资增速持续下滑至20.1%,地产投资仍趋于加速下滑,滞后的施工与竣工面积进一步回升,房地产持续去库存,预示着房地产投资、新开工面积将进一步下降。

图9 中国房地产投资增速与销售面积增速情况

在当前国内的固定投资资金来源中,自筹资金所占的比重达到了历史同期的最高水平,这意味着融资对于固定资产投资资金的帮助正在下降,投资资金对于包括财政收入、资产变现能力和企业经营性现金流的依赖程度越来越大。所以一旦出现注入收入锐减(卖地收入下降)、资产价格贬值(如房价大跌)和现金流断裂(地方融资平台和高利贷风险)等问题时,往往会对固定资产投资资金造成很大的冲击。而拉动GDP的另一架马车——出口,由于发达经济体的衰退将会出现明显的回落。这也给2012年国内经济带来很大的负面影响。

因此,总体来看,美国经济稳步复苏,但市场信心很脆弱;欧洲经济面临深度衰退;中国经济增速下滑。这将使得2012年大宗商品的需求增速出现下降,欧债的集中大量到期以及中国房地产的去库存更增添了很多的不确定性。

(二)供需方面:供应较去年宽松,需求或呈现前高后低。

1、供应:

图10世界天胶生产消费增速变化图

根据IRSG的数据显示,2012年全球天胶产量预估为1175万吨,环比增加7.8%,而全球天胶消费预估为1167万吨,环比增加5.52%。2012年全球天胶产量增速依然大于消费增速,且从上图来看,2012年供应过剩的状况依然同2011年一样严峻。

图11世界天胶可割胶面积走势

图12世界天胶新植、重植面积走势图

从ANRPC公布的世界天胶主产国的天胶可割胶面积来看,2011年全球天胶可割胶面积总计722.8万公顷,环比增加3.07%,预估2012年全球天胶主产国可割胶面积总计739万公顷,环比增加2.25%,其中泰国增加5.79%至210万公顷,印尼减少0.29%至278.4万公顷,马来西亚减少0.55%至65万公顷,印度增加3.05%至50.6万公顷,中国增加3.46%至63万公顷,越南增加4%至46.8万公顷,柬埔寨、斯里兰卡、菲律宾也都有大小不同幅度的增加。

由于橡胶树是七年期生长作物,到了第七年才成熟,才可以割胶,因此2004年种植的橡胶树今年就可以割胶,2005年种植的橡胶树2012年也可以产胶。从天胶新植、重植面积走势图来看,全球天胶主产国从2004年开始大幅开始新植、重植橡胶树,而我们所知道的是天胶的价格从2002年开始逐渐上涨,从2005年开始加速上涨,因此当时在巨大收益的诱惑下,天胶主产国的农民开始大面积改种和种植橡胶树,这也可以从上图中可以看出,全球天胶新植和重植面积从2004年开始加速增加一直到2008年全球爆发金融危机,才使得这一趋势停止。天胶生产国数据显示2005年全球天胶新植、重植面积为32.73万公顷,占到2011年全球天胶总割胶面积的0.45%。

从主产国胶树的单产来看,2012年主要产胶国除泰国略微减少之外,其他出产国都有不同程度的增加。泰国单产减少6KG/公顷至168KG/公顷,印尼增加20KG至1082KG/公顷,马来西亚增加40KG至1540KG/公顷,印度增加31KG至1865KG/公顷,越南增加2KG至1735KG/公顷,中国增加29KG至1190KG/公顷。

因此,不管是从IRSG的数据来看, 还是从ANRPC的数据来看,2012年世界天胶供应依然趋于宽松,而消费由于全球宏观的不确定性以及欧洲国家由于财政紧缩的实施而变得比较脆弱。整体依然处于供需紧平衡,供应略微宽松的状态。

2、 需求:

图13 世界主要发达、发展中经济体GDP增速走势

由于汽车行业与一个国家的GDP有密不可分的关系,因此在上图中列出来IMF在2011年三季报中给出的对于世界主要发达和发展中经济体的GDP的预测值。从上图中看出,从年度增速变动来看,2012年要好于2011年。主要有几个方面的原因:第一点,主要发达经济体已经经历了最差的时候。美国已经逐渐从金融危机的影响中恢复,经济正在稳步复苏中;欧洲在2011年经历了最艰难最不确定性市场信心最差的时候之后,2012年各国政府可能到了不得不出重拳的时候;第二点,主要发展中国经济体包括中国、印度、巴西等在2011年经历了高通胀、紧货币的时代之后,通胀逐步回落,而财政政策、货币政策也在逐步放松。众所周知,汽车销售与信贷的宽松程度相关性甚大,不管是从经济增速来看,还是货币环境来看,汽车行业2012年要好于2011年。

单从中国来看,2011年1-11月份汽车销量1684万辆,同比增幅仅为2.85%,而去年同期高达34%。2011年中国汽车增速显著回落。除了经济增速回落这一原因之外,从3月1日开始实行的营运车辆能耗新规对于国内商用车尤其是重卡的打击尤为严重。从下图中可以看出,由于能耗新规的实施,商用车的销售同比增速下滑的远大于乘用车。商用车里面客车受到的影响不算大,货车尤其是重卡自从此项政策3月1日正式从严实施之后,从4月份开始直到11月份的数据来看,重卡销售并没有明显改善,11月份甚至加速探底,同比下滑至-30.59%。券商报告预估2012年重卡销售92.4万辆,同比增幅约5%,但从走势来看将呈现明显前低后高的走势。整体重卡行业还有待宏观经济政策的放松后实体经济的好转。

图14中国汽车分项销售趋势

图15中国重卡分项月度销售趋势

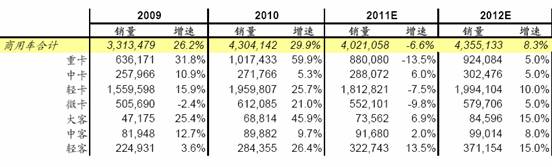

表2中国商用车品种销量预测表

从上表可知,2012年由于能好政策效应的递减,以及宏观政策可能放松的预期,商用车市场可能会比2011年有好转,但是2009以及2010年相比依然处于低增长阶段。所以说2012年整体国内商用车市场会比2011年好,但是只能定义为低增长恢复,爆发性的增长已一去不复返。

3、 对2012年走势预测:

从世界经济以及国内经济的情况来看,明年沪胶走势将会呈现前低后高的走势。结合沪胶历史走势以及供需的季节性来看,由于目前国内处于停割,以及国内库存偏低的情况下,短期国内继续下跌空间不大。更长远来看,3月份国内即将开割,供应预期增加,且2012年供应更加趋于宽松,需求处于淡季,这会是一个不错的做空时间点。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄