发布时间:2012-07-04 来源:转载 关键词:宏观,主导,行情,LLDPE,宽幅,震荡,要点,2011年,

要点

2011年LLDPE期货盘面走势可谓跌跌不休,除7月份曾有一波较为可观的持续反弹外,全年鲜见像样的上涨。8月份LLDPE期价出现快速下跌,并在9月份跌破10000点的重要心理关口,之后的几个月价格基本维持宽幅整理状态。

与期货市场的价格走势对比,LLDPE现货价格走势更为平稳,尤其是2011年前四个月,LLDPE三地的现货价格基本维持在11100元/吨至11500元/吨之间震荡。五月份价格跟随期货市场出现一波跳水,之后冲高回落,价格创出新低。之前期货价格总是对现货价格有较好的指导作用,而2011年后期,现货市场对期货敏感度明显降低,期货市场一度失去了价格指导功能。

IEA下调国际原油需求预期,但是仍然维持2012年供应偏紧的判断。预计2012年原油需求增长为130万桶/天,而供应增长为100万桶/天,并且供应的增长主要来自美洲地区。因此,2012年供应缺口还会加大,另外受地缘冲突影响,油价在2012年也将维持高位运行,但全球经济复苏乏力,继续大涨可能性不高。

在高油价,高成本的支撑下,预计2012年上半年LLDPE期价有望上升至10500元/吨上下。但盘面能否走得更好,还需要看全球经济、国内货币政策及相关产业是否向好,否则期价很有可能维持在10000-13000点之间震荡。

2011年行情回顾

LLDPE期货市场回顾

2011年LLDPE期货市场整体来说可以用惨淡来形容。2011年初时,LLDPE继续去年年底的上涨,指数很快来到12500附近,之后受制于春节前的供应宽松需求相对疲弱和资金紧张震荡走弱。春节过后迎来地膜的消费高峰期,短期内对LLDPE形成了较大的提振。进入3月后,受到消费开始下滑和供应的充足的影响,LLDPE再次走弱,虽有反复但弱势盘整格局未变。5月,本拉登被击毙引发原油大幅下挫,库存高企的LLDPE受到拖累拉开了本年度第一轮大跌序幕。在6月末触底之后随着农膜加工企业备货的启动LLDPE开始上行,持续时间一个月左右。进入8月主导行情的因素开始转变,由基本面为主转换到宏观为主。进入8月后,美国因提高债务上限谈判不顺拖累主权信用AAA评级遭到下调,以美欧两债为代表的宏观因素开始主导市场走势,市场进入“跌跌不休”状态。8月之后LLDPE的走势受宏观面的影响在加大,LLDPE的成交量和持仓量也不断创下新高,受到市场的普遍关注。经过一段时间的弱势盘整9月中旬再次打开下跌空间,LLDPE连续暴跌,报价处于08年金融危机后的最低位。这个区间是欧债危机粉墨登场唱主角的阶段,美债因素降低,市场关注焦点是欧债危机以及低迷的世界经济。10月20日开始的两次连续欧盟峰会在欧债危机的解决上迈出可喜步伐,市场信心受到鼓舞,包括LLDPE在内的各个品种都应声反弹。经过5个交易日的反弹LLDPE进入了区间震荡阶段。美欧经济、欧债问题仍然是焦点,但中国因素也在发酵和被关注,对行情的发展作用明显。

图1:2011年塑料指数K线图

现货市场回顾

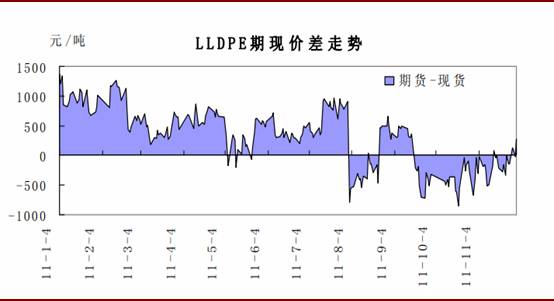

LLDPE现货市场走势和期货市场走势基本吻合。除了期货市场外,LLDPE现货走势还受到了自身定价机制、石化挺价和下游消费的影响。从8月份,期货受到宏观经济拖累快速下跌的时候,现货反应稍滞后,造成期现市场相关性略有下降。三个最主要的现货市场:齐鲁石化城和余姚塑料城以及广州石化城的报价格局也发生了变化。之前余姚塑料城和广州石化城的报价要略高于齐鲁石化城,而8月份开始,齐鲁石化城的LLDPE报价持续高于另外两个市场,升水幅度一度超过400元/吨。日前齐鲁石化城报价升水状况持续,但是幅度下降到150—300元/吨的区间。但到了本年后期,由于贸易商及下游工厂拿货积极性欠佳,且商家心态普遍看空,而石化成本高高在上,导致现货涨跌两难,期货市场价格走势较难带动现货价格。

图2:LLDPE期现价差走势图

LLDPE基本面分析

原油回顾与展望

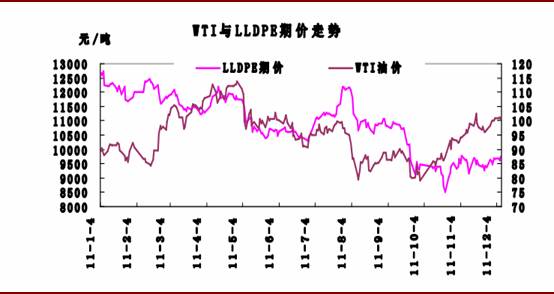

今年以来WTI原油的走势跌宕起伏,行情入过山车般振幅巨大。2011年初期,原油延续了去年末的上涨走势,在5月初,价格冲过110大关后到达08年金融危机以来的高点,而后则展开了长达5个月的大幅下跌。虽然这波下跌的导火索是本拉登被击毙,但是原油供应平衡略松、经济增长疲弱、欧美两债以及中东局势缓和等因素综合作用的结果。在此期间Brent原油和WTI原油的价差也迅速扩大,在9月份价差扩大到历史最高水平,超过26美元/桶。10月4日WTI原油跌至75美元偏上的底部之后展开了一波较大幅度的上涨行情,11月16日开始在100美元/桶偏下位置做盘整,但近日破位下行风险在增加。Brent原油和WTI原油的价差最近也回到了10美元/桶附近。

展望2012年原油走势,供需面暂时保持宽松状态。利比亚危机的解决,预计到2012年原油的产出有望恢复至战前的水平,加上伊拉克以及非欧佩克国家供应的增加,将带来超过200万桶/天的原油供应。再来看原油的需求方面,国际能源署将2012年原油需求预测值下调至4560万桶/天,下调幅度为22万桶/天。国际货币组织也将全球经济增速由之前的4.4%下调至4.2%。明年欧洲陷入衰退的可能性大大增加,欧债危机在短时间内属于无解的难题,这将制约市场的流动性以及原油上涨的空间。总之,2012年原油恐受地缘冲突影响而保持高位运行,但在全球经济乏力及欧债不确定性又将拖累其上涨幅度,高位震荡运行概率高。

图3、WTI与LLDPE期价走势对比图

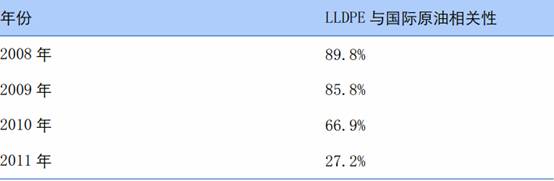

需要注意的是,自国内上市LLDPE期货之后,其与国际原油价格走势的相关性不断下降,2008年两者的相关性为89.8%,2009年下降4个百分点至85.8%,不过到了2010年两者的相关性大幅降至66.9%,而在2011年两者的相关性降至27.2%的低点。看原油做LLDPE期货的策略在此已经完全行不通。

表1:LLDPE与国际原油相关性

究其原因,一方面石脑油和乙烯作为LLDPE更为直接的上游,其价格走势与原油的价格走势相关性也有所下降,这必然会降低LLDPE与原油的价格走势相关性。另外一方面,自去年以来,国内LLDPE社会库存一直处于高位,供需矛盾凸显 ,下游需求对价格的影响作用有所加大,上游成本的支撑作用有所减弱。

LLDPE的生产成本和利润空间估计

国内PE的生产多采用以石脑油为源头的一体化装置,因此我们估算LLDPE的生产成本采用的是基于石脑油报价的经验公式:

LLDPE生产成本=石脑油报价×1.3+1700

得到的生产成本与现货市场报价比较即可以得到石化厂家和贸易商的毛利润以及货物从厂家转移到贸易商的运输费用、人工成本以及其他费用之和,为方便起见,我们把现货市场报价与生产成本的差称作总毛利润。今年石化厂家和贸易商的总毛利润大幅缩水,特别是进入12月份上旬只有400元/吨的总毛利润。考虑到运输费用、人工成本以及其他费用,400元/吨的总毛利润非常低,贸易商和生产厂家可能已经处于亏损状态。虽然LLDPE的下跌速度和幅度高于其上游产品是利润缩水的主要原因,但是2009年至2010年LLDPE产能大幅的释放也较大地压缩了LLDPE生产厂家和贸易商的利润空间。

LLDPE供应情况

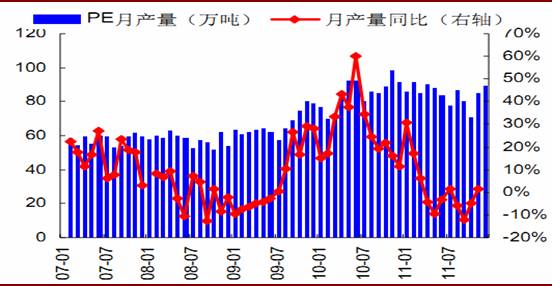

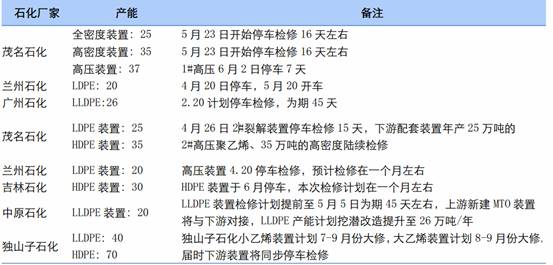

国产LLDPE的供应比起进口到港量来说比较稳定,除了9月份外,其他各个月份产量都在30—34万吨。从下面LLDPE月度产量图中可以看出6—9月LLDPE产量较低,这是因为LLDPE装置在6—9月份集中停车检修,特别是9月份装置停车检修最多。事实上9月是前11个月中唯一一个低于30万吨的月份。进入10月,停车检修基本结束,LLDPE产量恢复到比较高的位置,预计12月的产量会继续保持较高水平。

图4:2011年LLDPE月度产量

表2、2011年中国石化(600028,股吧)聚乙烯装置停车检修情况汇总

另外,口到港量变动比较大,具有比较明显的季节性。每年的3、8、12三个月的进口到港量都会比较高,今年3、8两个月也表现明显,尤其是8月。8月进口到港量大的原因是在6月底7月初LLDPE国际价格出现了低峰,进口贸易商和部分下游加工企业基于9月消费旺季会启动的预期而下了较多订单,经过一个多月的航运8月集中到港。但是今年8月开始整个经济形势急转直下,燃起看空后市氛围,进口开始变得比较谨慎,所以9、10月份的进口到港量较8月下滑明显。11月的进口到港量数据尚未统计出来,但是预计会继续下滑至7月份进口到港量附近。12月份进口到港量预计会环比回升,但量恐不及10年同期。

图5:LLDPE进口量

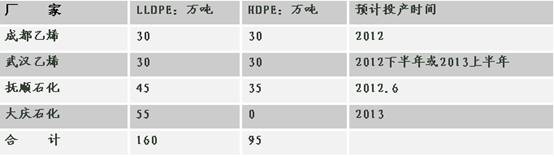

未来两年产能扩张计划

未来两年,即2012年和2013年国内会有四个大型PE项目投产,其中LLDPE有160万吨的新增产能释放,HDPE有95万吨的产能释放。LDPE未来五年内没有新产能投放,继续维持在199.5万吨,实际上从2007年开始LDPE的产能就没有变化了。在建的四个项目分见下表:

表3:在建PE大型项目

LLDPE下游需求情况

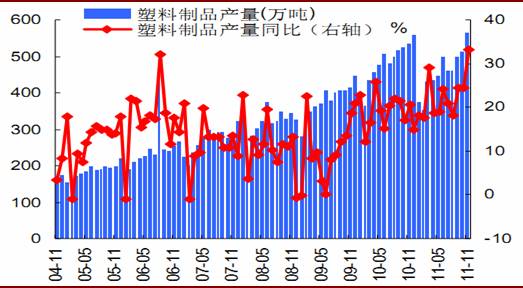

统计局数据显示,2010年中国人均塑料消费量达到 46公斤,超过同期 40公斤的世界人均水平。而 2011年 11月我国塑料制品产量再创历史新高,达到562.8 万吨,较 2010年同期增长 33.2%,增幅为 5 年来新高。 2011年 1-11月份国内的塑料制品累计总产量在 4921万吨, 较 2010年同期增长 21.1%。11月塑料制品的增长主要是化纤制品的增长推动的。但是从整个塑料制品生产角度来看,下游塑料制品加工行业毛利率依然保持在较高水平, 行业发展依然十分迅速。 良好的下游需求,亦将对 PE价格形成一定的支撑。

图6:塑料制品产量

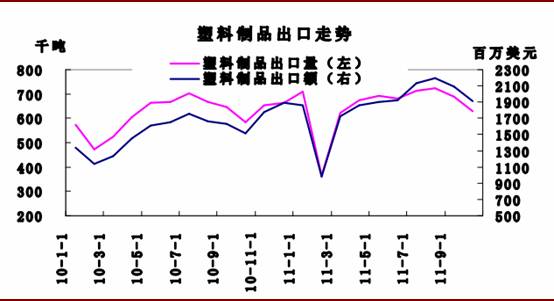

出口方面,虽然2011年国际经济形势不佳,但塑料制品的出口数量仍维持同步增长。10月份为塑料制品的季节性低点,之后的冬季随着欧美国家圣诞节订单的到来,塑料制品出口将恢复增长。随着欧美全球救市行动的开展,预计2012年塑料制品出口也将维持稳定增长。

图7、塑料制品出口走势图

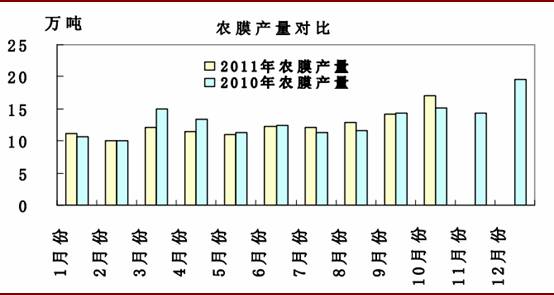

LLDPE的下游消费主要是农膜和包装膜,两者在LLDPE下游消费中比重超过80%。其他消费领域分散且比重很小,因此我们主要关注农膜和包装膜。农膜的生产企业主要集中在华北和山东,特别是山东,包装膜企业集中在华东和华南。2011年1—10月农膜的总产量为124.23万吨,较去年同期的125.34万吨小幅下降0.89%。但是这并不意味着农膜消费的减少。前十个月的产量小幅下降是农膜消费旺季拉长,去年12月份提前预支了一部分地膜的消费所致。下图显示去年12月农膜产量上升幅度很大,而今年3月份的农膜产量较去年同期同期下降了2.9万吨,降幅高达19.3%。

图8、2010年和2011年农膜产量

另外,在需求方面还需要关注的是:国际方面,受到欧债危机愈演愈烈的拖累,来自欧洲方面的需求有所减弱;美国经济增长放缓也加大了出口需求的衰退。国外需求的不佳严重制约了相关中小企业的发展,但是出口转内销策略也是困难重重。国内方面,资金面的缩减使得下游企业贷款愈加困难,资金紧张致使中小企业反复震荡缩减规模,进一步加剧LLDPE需求的疲弱现象在今后一段时间恐怕还将持续。

后市展望

全球经济复苏磕磕绊绊,欧债危机仍是无解,中国制造业困局待突围,同时中美两国都面临换届,在新政府组建之前,恐难有太多实质性救市政策出台,商品市场冲高回落也表明投资者对全球宏观的信心依然不足。我们认为宏观的走势将继续主导2012年LLDPE行情,如果宏观经济好转,市场情绪企稳,那么LLDPE将向上修正,但幅度会受供应充足的制约,特别到了下半年新增产能释放后。另外,除非上游的原油、石脑油等持续走弱,否则LLDPE在成本支撑作用下下探空间也非常有限。总而言之,2012年LLDPE走势看宏观,大的趋势行情恐难见,整体以宽幅震荡为主。

作者单位:盛达期货

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄