发布时间:2012-07-04 来源:转载 关键词:徽商,期货,三月,焦炭,待,方向,指引,摘要,如论,

摘要:如论焦炭近期走势,文艺点的腔调可用一半是火焰一半是冰水来表示。上游产品价格维持高位,原油价格继续上冲,更加大上游成本压力,如火;从下游需求来看,市场终端需求较前期没有明显改观,依旧惨淡,如冰。宏观形势:降准造成二月国内金融市场投资过热的现象,但实体经济需求不旺,两者的矛盾造成焦炭二月走势危机与机会并存。对于即将到来的三月,建议投资者关注国际市场中原油的走势,以及国内市场中螺纹的走势,两者之间或有一方即将妥协,在原油价格继续上涨阶段,焦炭波段操作为宜;若原油价格出现拐点回落,焦炭后市或将受制于下游金属等消费端的萎靡,可回归基本面偏空操作为宜。

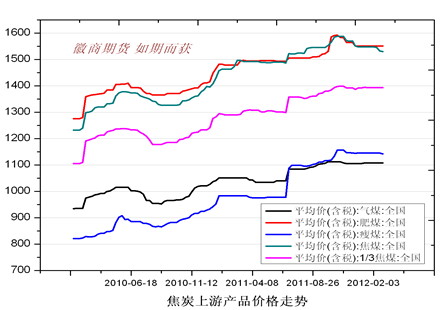

一.上游产品价格高居不下

(一)炼焦煤

焦炭上游产品价格不断上升,造成焦企采购原材料价格上涨,带来压力较大,需在销售的同时提高价格才能弥补上游原材料上涨带来的压力。从下图中可以看出,除焦煤外的,其余原材料价格均表现坚挺,仅焦煤微跌。究其原因焦炭上游产品多为保护性开发品种能源类产品,价格弹性较差。

从国内煤炭角度来看,三月份天气逐渐转暖,北方用煤供暖需求下降,或使得煤价有下行倾向。从一月份国内发电量来看,由于经济不景气,电力煤需求疲软,也不利于煤炭价格上扬,或可预计三月份煤价继续上涨的可能性不大。综合来看,三月份焦炭上游产品价格继续上行的动力不大,焦炭成本支撑有望转弱。

数据来源:WIND 徽商期货研究所

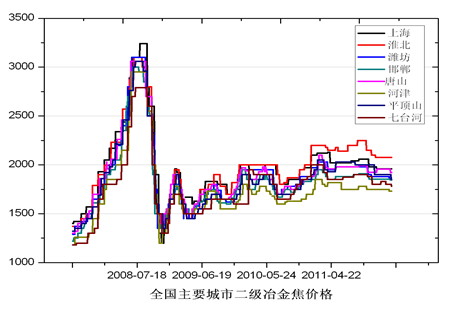

(二)冶金焦

从上游二级冶金焦价格的走势来看保持稳定,部分城市稳中有降的局面生成。据现货商方面的消息,国内焦炭现货市场本月维持弱势整理,整体保持稳定。焦企出货意愿较缓,现货商家中大多保持观望的态度。下游钢材市场价格虽较前期有稳中上涨态势,但目前由于下游需求还无显著的支持,市场对于本轮钢材的续涨呈观望的态度。螺纹在期货市场的表现也已经连续4个月蝉联在300点左右的箱体震荡,总结过去的走势而看,突破4300的次数和持续时间较少,上方依然有压力。但大宗商品整体而言,目前也呈现震荡行情,金融市场中股市和债市出现投资热情拉涨,但期市仍然处盘整形态。并且螺纹的走势相较于文华商品的走势更加羸弱。故而螺纹的走势目前来看未明朗化。

数据来源:WIND 徽商期货研究所

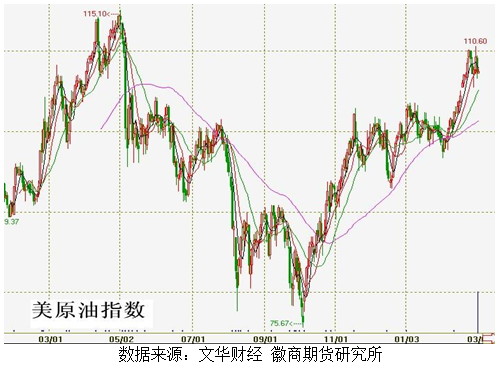

(三)国际市场中原油走势

从本年二月份以来,受伊朗问题的影响,国际市场上原油价格步步走高,有遥指去年四月份利比亚战争时高点的趋势。原油价格的上涨,无疑给国际经济予冲击,从原料上推助大宗商品价格续高不落。由于焦炭上游产品与原油存在可替代性关系,原油价格的上涨推动市场将部分对原油的需求被迫转移到煤炭上,拉动煤炭市场的需求,加剧焦炭上游产品价格的坚挺。

展望三月份原油价格,继续上涨的可能性或不大,当然不排除由于政治原因导致原油价格短期内升高。从美国经济来看,目前美国经济复苏的根基还不牢靠,原油价格高企不利于其经济复苏。因此美国或不会愿意看到原油价格的大涨。若原油价格上涨也会加大中国的通胀压力,且从欧盟来看,原油价格高企会使其经济雪上加霜。因此,或可预计全球范围内主要经济体将都不愿看到原油价格继续走高。且目前经济基本面也无法承受原油价格的继续大幅上涨。

数据来源:文华财经 徽商期货研究所

二.上月期市中焦炭及关联品种的表现

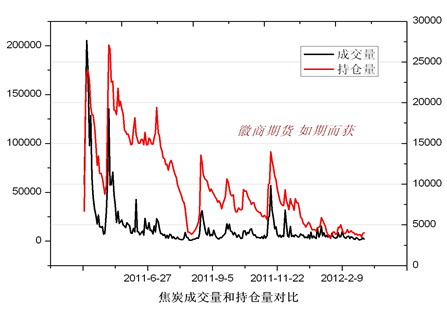

(一)寂寥的成交量和持仓量

缺少投机资金的参与或使得焦炭的成交不够活跃,由于其成交量过小,企业及大资金在期市中参与操作,考虑资金的进入和撤离时机增加不确定因素。甚至要考虑资金的进入能不能及时成交及平仓时下家有无接手方,由此降低期市为焦企和钢厂提供套保平台的初衷。

由图中看出持仓量递减,多空双方似乎在逐渐摒弃焦炭,资金抽离。故而三月展望中,建议关注持仓量和成交量的情况,一旦出现趋于活跃成为资金有利介入的前兆,关注多空双方的增仓动向,或有改善焦炭走势的前兆。但也不可排除三月焦炭走势依旧萎靡。

数据来源:文华财经 徽商期货研究所

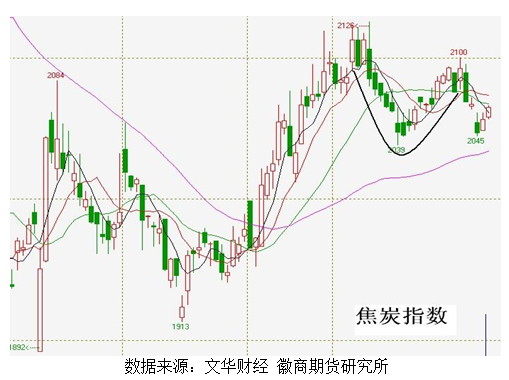

(二)焦炭走势二月如过山车

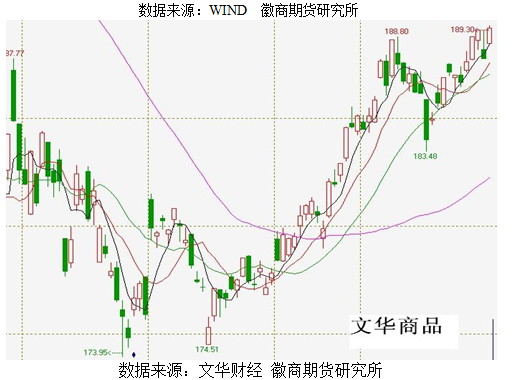

二月焦炭走势V形反转,与文华商品指数走势贴合。此轮从去年十二月中旬的焦炭一波拉涨,到本月上旬刚刚出现回落,焦炭的价格相对于国内其余能源化工品种来看表现较为坚挺。一方面或与其投机氛围较低,受基本面左右有关;另外一方面焦炭上游价格表现平稳上调,带动成本上涨,焦炭的走势从去年十二月中旬到本月上旬出现一波单边涨势。

前文从上游部分产品的角度,解读三月焦炭走势的种种影响因素。对于三月焦炭走势的展望,或认为震荡偏空的可能性或较大。从原油、焦煤等多方面因素考虑,其继续上冲的动力或在降温。近几个交易日,焦炭主力合约的价格已跌破20日均线,有下探60日均线的苗头。

数据来源:文华财经 徽商期货研究所

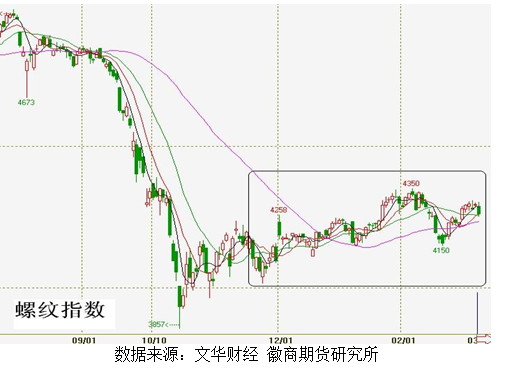

(三)矛盾亮点——螺纹盘桓四个月的震荡

螺纹从去年十一月份开始至今年三月份初,盘桓四个月的箱体震荡,高低差不超过300个点。该时间段螺纹的走势弱于其他工业品的走势。

三月螺纹展望,若继续出现盘整,则在其与原油三月的对弈中,仍显弱势。笔者认为三月螺纹若突破4300继续上冲的动力或不足。回归螺纹的基本面分析来看,支持其大幅上涨的动力或不足,利空因素或依旧占主导。故对三月下游螺纹的展望,或认为其震荡偏空的可能性较大。

数据来源:文华财经 徽商期货研究所

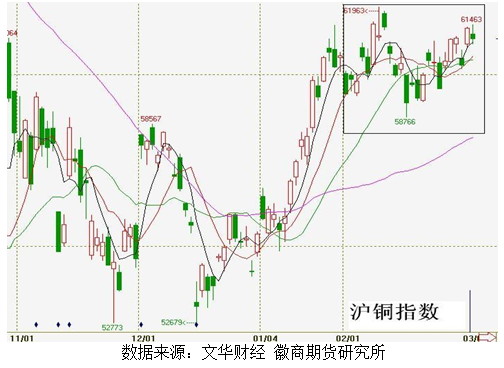

(四)沪铜走势

或因为沪铜上游触及焦炭,下游行业波及橡胶,塑料,螺纹等文华商品中最为活跃的品种,加之沪铜领衔国内有色走势,使得沪铜走势与文华商品的整体走势联动性较强。从走势来看,阳历年前沪铜从底部反弹持续续涨。但春节过后,沪铜走势更多的以震荡为主,或因为沪铜走势受外盘牵动影响较大。

三月沪铜展望,从其影响因素分析,有色及建筑指数似现拐点。伦铜与沪铜价格的进口套利呈现:伦铜价格高于沪铜500多美元每吨,结合近期沪铜呈现负基差状况,对铜企而言压力或较大。且伦铜库存虽大幅下降,但国内上交所的库存高位继续攀升的现状也值得深思。虽然对于国内而言缺少铜的定价权,但铜的主要需求方——中欧,在三月份出现需求迅速转旺的可能性,或认为较低。

数据来源:文华财经 徽商期货研究所

三.国内宏观经济形势

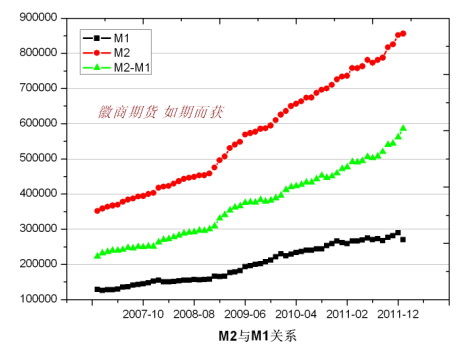

本年度一二月金融市场从股市到债市表现出一波投资热潮,实体经济中以房地产为消费龙头,消费不旺的现象犹存。造成二月商品市场在两者之中左右为难。一方面投资热潮中多头占据强势地位,一方面房地产消费本月依旧没有起色,从成交量到房价均有所下滑。投资过热,消费不旺的现象,在M2及M1数据上已有隐现。

(一)M2与M1反映的经济现象

正由于 M1代表现金和活期存款,间接反映市场中现实的购买能力。M2较于M1增加部分长期资产和信托类资产,M2反映更多的是除去M1代表的现实的购买能力之外,市场中潜在的购买能力。其中M2减去M1的数字为市场中的准货币,由下图中可以看出从2007年开始,我国的M2呈直线上升态势,M1仅呈现平稳上倾,上月出现明显回落。M2继续拉高,但M1回落,表现市场中流动资金有所降低,投资者将手中的活期存款更多的转向中长期投资领域。使得金融市场与实体经济存在一种矛盾——市场中投资过热,但需求并不旺盛。这或许给予二月市场中,股票、商品、债券市场表现的一个合理的答复。

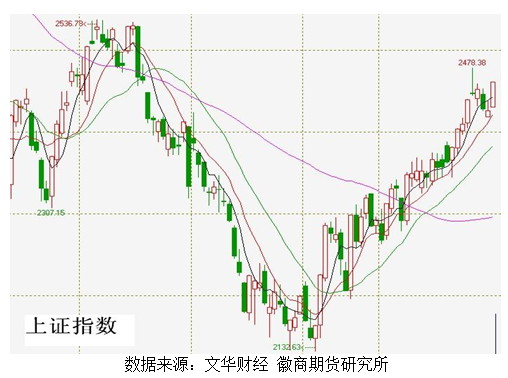

上月上证指数出现一波单边上涨形态,并且本月的K线图斜率可观。从最低点2263点冲高到2478点,短短20日内冲高达两百多点,其中金融,地产,建筑指数涨势抢眼。

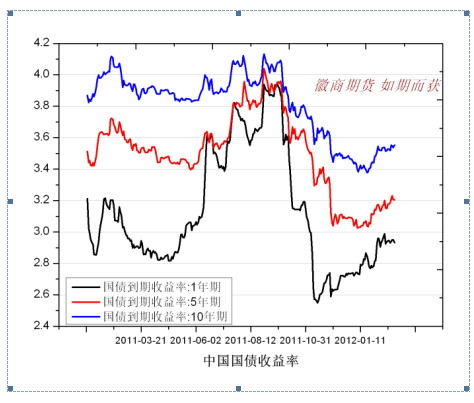

从国债市场来看,一年期,五年期,十年期国债收益率均有所拉高,其中一年期国债收益率拉升幅度较明显。由于国债收益率升高的同时,意味着国债价格的走跌。投资者买债券避险的情绪或有所降温,或将资金从债券市场抽离,注入股市等投资领域之中,符合上月上证指数的走势。

对于我国期货市场中,夹于实体经济与金融市场之间。金融市场上月投资旺盛,但实体经济并未出现明显改观,消费不旺。造成投资热潮与实体经济萎靡两者之间的矛盾,商品市场左右为难。

三月展望,由于二月央行刚刚降准,货币的流动性再次释放。加之国际市场中原油价格的走高,若三月金融市场继续高走,实体经济没有明显改善,两者继续背离的话,不安定因素或将增加。故三月份投资情绪及实体经济两者之中须有一方妥协。但投机性热潮终归是短暂的,基本面的转好从中国八年来首次调降GDP增速可见,或还需等待。

(二)房地产行业消费不旺,促使对焦炭下游产品需求有限

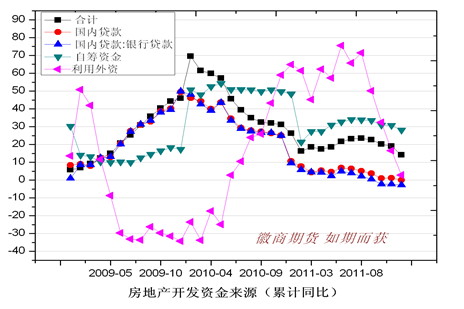

央行再次降存准,释放4000亿左右的资金,对于房企的资金流动性是个利好消息。从房企的国内贷款数据来看,来自银行方面的贷款继续保持平稳,其他贷款数据来看外资下滑幅度较大。由此可见,外国资本对于国内房地产市场看好的可能性或较小。从去年八月份开始,欧美经济遭遇危机,自顾不暇。中国房地产调控的紧缩和市场中泡沫存在,降低外资对房地产市场资金入注的意愿。并且传闻有美国基金经理人设赌局唱空中国经济之说。

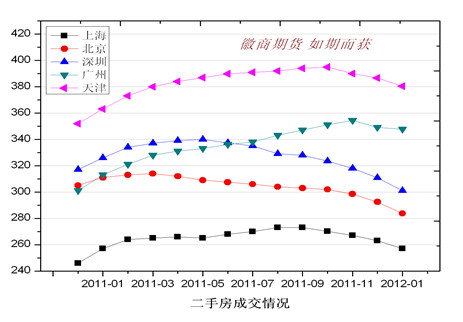

证券市场中金融、建筑、地产等板块在二月显著拉升,但是房地产行业成交量的攀升会成为推动证券市场地产板块继续上涨的动力之源。目前国内二手房成交数据仍旧继续下滑,新房成交数据没有改观。从房地产开发的资金来源来看,市场投资情绪不浓,故而或可展望三月地产及建筑板块的源动力还需后市房屋的成交数据得以支持才可。从最新中国指数研究院出具数据来看,二月市场成交价格继续下滑,成交量环比有所攀升。需注意的是,二月的环比数据是较一月份来看,其中有近半月的春节节气影响,并且一月份市场对房地产市场不看好的情绪较目前更浓。故对二月成交量的环比数据,建议暂时报观望的态度。

三月展望中,由于国家两会表示对房地产调控不放松及房产税政策的即将出台,对房地产行业再添不利消息。房价下跌及政策性的不放松,使得地产商对地产的投入抱谨慎的态度。外资看淡中国房地产行业,也会对房企的资金流动性构成压制。对于三月后市展望,笔者认为房地产迅速转好,开工意愿和开工率的大幅上升或是小概率事件。基本面或继续维持消费不旺的现象。综合来看,对后期螺纹的需求构成利好或较难,由此传输到焦炭行业的反映:焦炭需求量令人质疑。

四.未来走势展望

二月走势中,金融市场与实体经济出现背离。从焦炭的微观层面来说,上游成本高企,原油价格续涨使得焦企进货成本增加,下游需求较前期未有改观,终端行业采购价格得不到上升,焦企惜售情绪存在。

股市,债市的一波拉高,二月国内投资情绪过热,实体经济未有明显改观,下游消费不旺。造成二月国内商品市场夹缝之中走出震荡形态,机会与危机并存。对于即将到来的三月,建议投资者关注国际市场中原油的走势,以及国内市场中螺纹的走势。两者之间或有一方即将妥协。目前来看,伊朗局势将造成原油市场潜在的供给崩溃,若继续推涨原油价格,或威胁全球经济的继续前行。操作方面:建议投资者关注原油和螺纹走势,在原油价格继续上涨阶段,焦炭波段操作为宜;若原油价格出现回落,或后市将受制于下游金属等消费端的萎靡,建议可回归基本面偏空操作为宜。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄