发布时间:2012-07-04 来源:转载 关键词:金石,期货,天气,升水,犹存,油脂,或,维持,高位,

金石期货研究所农产品组 鄂玉琼 许刚

前言:自2011年12月起,受到南美干旱导致的南美地区大豆减产预期强支撑,豆类油脂价格走出一波单边上涨的行情,随着导致南美干旱的拉尼娜天气现象减弱,市场关注点将走向何方,油脂价格将如何运行,笔者从宏观面、供需面、以及未来影响供需的影响因素进行分析,认为油脂未来仍将维持高位震荡格局。

一、宏观逐步趋稳向好

2012年,欧债危机的进展仍是影响全球宏观局势的主要因素,从目前形势来看,欧元区财长已对希腊的第二轮援助贷款达成协议,因此希腊未来3月集中到期的债务违约可能性较低。

在国内,3月我国将召开“两会”,在此阶段,国内经济环境相对偏稳定。在“两会”结束后,全国各地相关基建、投资项目将会逐步启动,国内需求将会逐步被拉动,国内整体经济相对偏好。

因此,从目前形势来看,3月国际国内宏观局势稳定偏好,或能支撑整体豆类油脂价格。

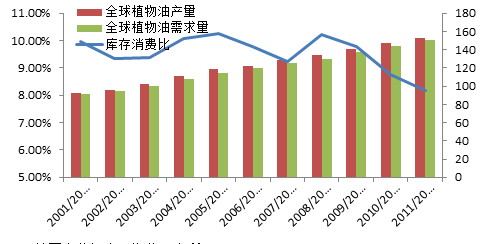

二、油脂供需整体偏紧

(1)全球植物油供需偏紧

从美国农业部公布的全球植物油供需平衡表来看,全球植物油供需状况仍偏紧,从库存消费比来看,全球植物油库存消费比连续四年下滑,显示供需状况逐年偏紧。

图表2:全球植物油供需状况

数据来源:美国农业部金石期货研究所

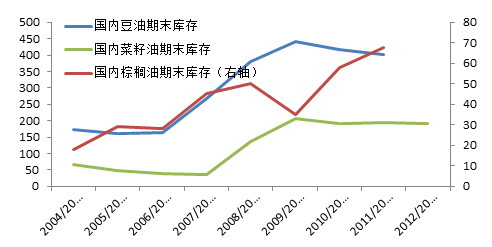

(3)国内三大油脂供需状况豆油、菜籽油偏紧棕榈油偏宽松

在国内,从三大主要消费油脂品种(豆油、菜籽油、棕榈油)年末结转库存数据来看,国内豆油期末结转库存连续3年下降,显示国内豆油供需状况呈现逐年偏紧局面。

国内菜籽油2011/12年度期末结转库存有所增加,但市场预期2012/13年度国内菜籽油结转库存将有所回落。

国内棕榈油期末结转库存连续3年增加,分析数据可知,虽然2011/12年度棕榈油进口量估计值相对于上一年度稍有所下降,下降至560万吨,但是加上上一年度结转库存58万吨,总供给还是有所增加。而棕榈油消费量却近两年度维持在550万吨左右,这就造成2011/12年度期末结转库存增加。由于国家对地沟油产业链打击,限制散油生产,影响到未来棕榈油应用,预期未来棕榈油消费将会受到一定影响。同时目前棕榈油港口库存高达90万吨以上处于历史高位,这对于棕榈油现货价格有一定抑制作用,进而影响国内棕榈油期货价。

基于2011年底开始的南美干旱导致南美大豆减产,2011/12年度全球大豆供给或因此减少,这致使2012/13年度全球大豆期初库存下降,加之北半球预期大豆种植面积或将继续下降,2012/13年度大豆供给也将有所下降,豆油供需或因此有所偏紧。因此,在棕榈油与豆油两个油品中,豆油走势将偏强。

图表3:国内三大油脂期末库存

数据来源:金石期货研究所

三、可能改变供需状况及逾期的因素

(1)极端天气频发天气炒作持续

从2011年11月底,拉尼娜天气再起,南美地区开始遭受干旱侵袭,豆类油脂市场影响因素重心逐步开始向天气炒作转变。未来几个月供需层面最大的变量仍然是天气。

根据笔者对厄尔尼诺和拉尼娜指标信号的跟踪分析以及国际上主要的短期气候模型显示,未来2-3个月拉尼娜天气现象仍将持续,但是其强度将会逐步减弱。

图表4 厄尔尼诺和拉尼娜现象指标跟踪系统

数据来源:NOAA 金石期货研究所

南美:

从目前来看,拉尼娜现象导致的南美干旱天气对当地主要油料作物大豆已产生较大不利影响,美国农业部连续2个月下调南美地区大豆产量。从近8年,发生的拉尼娜现象来看,连续2年发生的拉尼娜现象中,第1年影响范围相对小,而第2年影响范围相对广。从目前数据来看,本次拉尼娜现象导致的南美大豆减产幅度将高于2010年底-2011年初南美大豆减产水平。这也是后期支撑整体豆类油脂价格主要因素之一。

图表:近8年南美地区大豆种植面积、产量变化

|

|

巴西 |

|

|

阿根廷 |

|

|

|

|

面积 |

产量 |

产量变化 |

面积 |

产量 |

产量变化 |

|

2004/2005 |

22,917 |

5,300 |

200 |

14,400 |

3,900 |

600 |

|

2005/2006 |

22,229 |

5,700 |

400 |

15,200 |

4,050 |

150 |

|

2006/2007 |

20,700 |

5,900 |

200 |

16,300 |

4,880 |

830 |

|

2007/2008 |

21,300 |

6100 |

200 |

16,371 |

4620 |

-260 |

|

2008/2009 |

21,700 |

5780 |

-320 |

16,000 |

3200 |

-1,420 |

|

2009/2010 |

23,500 |

6900 |

1,120 |

18,600 |

5450 |

2,250 |

|

2010/2011 |

24,200 |

7550 |

650 |

18,300 |

4900 |

-550 |

|

2011/2012 |

25,000 |

7200 |

-350 |

18,600 |

4800 |

-100 |

近几周,阿根廷大豆种植区大面积降水缓解当地的旱情,有助于当地作物生长,阿根廷地区大豆减产预期减弱。

在巴西,南部地区近几周持续性干燥高温少雨天气,不利当地处于鼓粒期大豆作物生长,致使市场对巴西大豆减产预期进一步增加。

美国:近期美国中西部、南部地区持续干旱,美国中西部地区是美国大豆主要产区,若此干旱持续至3-4月,或将对大豆播种及出芽产生不利影响,因此后期美国农作物产区天气也将是市场关注的重心。

中国东北:

据悉,2011年秋季以来,东北地区降水偏少三至八成,江河来水偏少,水库蓄水不足,预计春季东北西部地区降水仍然持续偏少、气温偏高,春旱发生几率增加。同时,东北东部春季可能出现低温多雨天气,对适时春播和播种出苗造成威胁。

后期市场关注点或将也会转向国内大豆产区春播前的天气状况,从目前的东北地区天气及天气预测来看,天气预期或将不利当地作物生长,这或将是后期支撑整体豆类油脂的又一因素。

综上所述,3月,天气炒作或将仍是市场关注的重点,南美大豆减产将支撑整体豆类油脂期价。

(2)大豆/玉米争地仍将持续或支撑豆类油脂价格

大豆、玉米生长所需环境及条件相似,因此每年4月北半球大豆种植期,随着大豆、玉米种植收益差距拉大,就会出现大豆、玉米争夺种植面积的状况。行业内衡量大豆、玉米种植收益比较的指标是大豆与玉米的比价,一般大豆与玉米比价正常值在2.2-2.5,但是从目前大豆、玉米期货价格比值来看,比价约为2左右,低于正常水平,显示大豆种植收益低于玉米种植收益。这就会使得农户偏好于种植收益更高的玉米。因此预期即将进入种植期的北半球大豆的种植面积预期偏减。

总结:

综上所述,笔者认为3月,主导豆类油脂价格走势的主要因素仍在市场对油脂油料产量的预期上,而影响产量供给预期的主要因素是近几个月全球主要农作物种植区的天气状况,从目前气候模型看,导致全球极端天气频发的拉尼娜天气现象仍将持续至3-4月,但是强度将会逐步减弱,市场关注度也会逐步下降。同时,大豆与玉米争地及地缘政治也将对豆类油脂产生一定支撑。因此,笔者认为3月油脂价格走势或维持高位震荡态势。

投资者可关注后期豆油、棕榈油价差走势,基于目前全球大豆产量偏减状态,豆油供需偏紧,而马来西亚棕榈油减产周期即将结束,随着进入增产周期,棕榈油价格走势将会相对偏弱。豆油、棕榈油价差将会逐步扩大,本次价差扩大将会延续至2012年8-9月。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄