发布时间:2012-07-04 来源:转载 关键词:申银,万国,焦炭,夹缝,中,生存,仍有,下行,空间,

处于整个产业链夹缝中生存的焦炭,受制于定价权的弱势,与产业链上下游企业的博弈成为其价格走势的主导因素。步入2012年,焦炭与炼焦煤,焦炭与钢材之间的博弈更加复杂,焦炭愈加感觉到生存的压力。上游炼焦煤价格连续阴跌,焦炭成本支撑减弱,也使焦炭缺失了与钢厂谈判上调价格的理由。下游钢材需求未启动、库存持续处于高位,产量低位震荡,利润空间被摊薄,钢厂因此要求焦炭下调价格。在这种博弈中,焦炭将何去何从?现在看来,焦炭上行压力较大,下面具体说明。

1、 “钢需”博弈

1.1 钢价下降致钢厂要求焦炭价格相应调整

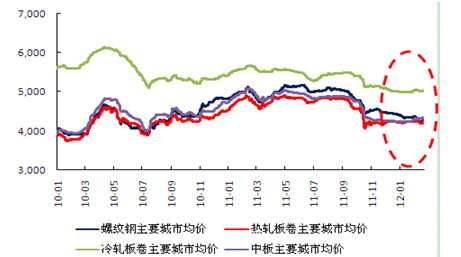

螺纹钢现货价格从年前开始下跌,除春节前后成交量低迷导致的“有价无市”外,价格一直处于低位,节后甚至加速下行,最近市场才略企稳。现货价格的下跌,一方面源自天气尚未转暖,下游行业调控等原因迟迟未有启动迹象所导致的需求低迷;另一方面,钢贸企业面临资金面的紧缺以及库存压力,不得不降价促销。

螺纹钢现货价格下跌的同时,成本却有所上升。由于节前钢厂的补库需求,拉升了焦炭、铁矿石价格,部分地区焦炭价格上涨明显,在这种情况下,钢厂原本可怜的利润更加被摊薄。遂要求焦化厂降低焦炭价格。

图1:钢材现货价格持续处于低位 (元/吨)

来源:WIND,申万期货研究所

焦化厂在钢厂面前一直处于比较被动的地位,经过了一段时间的僵持,近期,部分地区焦炭价格下调,且区域有扩大之势,继山东地区调价30元左右后,河北、山西等地也下调10-35元。而由于焦炭价格的下调,买方市场处于对未来焦炭价格的担忧而减缓采购步伐,观望情绪加重,接货积极性较差,进而导致焦炭库存增加。根据我的钢铁网统计,截止至2月24日,焦炭库存周环比上涨0.1-0.3万吨,显示出阶段销售势头下降的态势。

图2:钢厂采购积极性降低,独立焦化企业焦炭库存增加(万吨)

来源:WIND,申万期货研究所

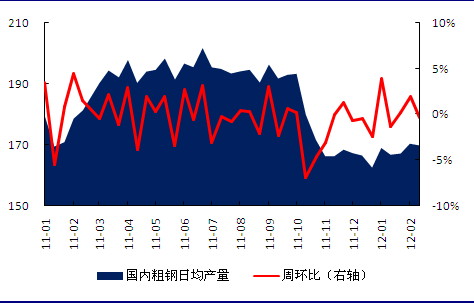

1.2 钢厂产量低位降低焦炭需求

从2011年10月钢厂为应对亏损部分采取停产检修以来,钢厂开工率始终保持低位,粗钢日均产量基本维持在170万吨/天以下。处于低位的产量使得钢厂对焦炭的需求降低。

图3:粗钢日产量处于低位(万吨/天)

来源:WIND,申万期货研究所

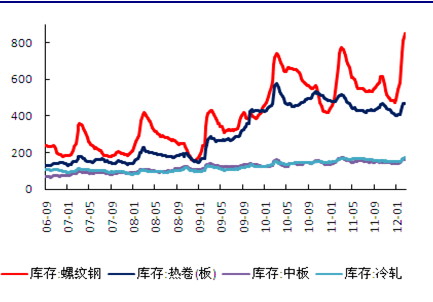

同时,最近两个月以来螺纹钢库存连续八周上涨,受到需求迟迟未启动的影响,截止到2 月24日,全国主要城市的螺纹钢库存高达844.79万吨,尽管最近一周库存小幅减少,但处于高位,仍是一个事实,所以,在下游需求未启动的情况下,高库存也迫使钢厂降低生产节奏。

图4:钢材主要品种社会库存均处于高位(万吨)

来源:WIND,申万期货研究所

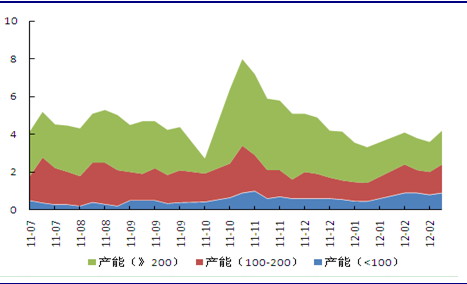

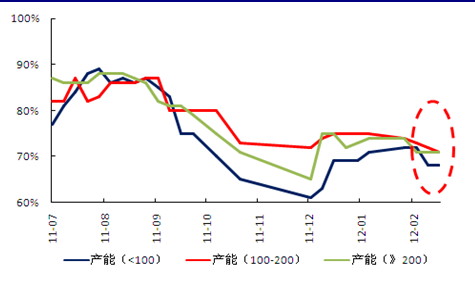

独立焦化企业产能利用率自步入2月以来进一步降低,产能过剩的局面愈加明显。焦化厂库存增加与钢厂低产量造成的需求下降对立,钢厂可用库存增加使得其对于下调焦炭价格的要求愈演愈烈。

图5:独立焦化厂产能利用率降低 (%)

来源:WIND,申万期货研究所

2、炼焦煤供需博弈

2.1 焦炭价格下跌逆向传导影响炼焦煤价格

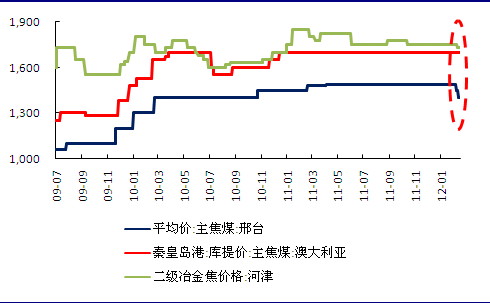

一般来说,国内焦煤价格平稳对于焦炭价格形成一定支撑,但从炼焦煤近期的价格走势看,焦炭需求引发的价格下跌通过逆向传导影响到炼焦煤价格的平稳。焦炭下游需求减弱,使焦化厂也采取减产措施,在这种情况下,堆积了大量的库存,焦煤库存普遍超过20天。同时,国际市场不景气也带动了澳大利亚等国焦煤价格下跌,对于焦炭价格的支撑作用势必更加削弱。

从炼焦煤的近期价格变化来看,由于需求不畅,无论是国内还是国际,炼焦煤价格整体小幅下行。据悉,BMA公司旗下煤矿生产的优质炼焦煤3月份合同价下降至217-220美元/吨,较2月下调8美元/吨。而从国内来看,不少地区也降价销售。春节过后,以山东兖矿为代表的煤矿,精煤价格普遍下调20-30元/吨,之后江苏徐州等地的焦煤价格也出现下调,最后,鞍钢、首钢采购部称从山西地方矿采购的主焦煤均下行50元/吨,焦煤主产区山西焦煤价格全面下调。

图6:主焦煤价格受焦炭需求下降影响下跌(元/吨)

来源:WIND,申万期货研究所

2.2 国内外炼焦煤供给博弈或引发价格战

相比于往年的供不应求,今年春节以后,煤矿逐渐开始复工,而在国际市场不景气的情况下,近期有大量澳洲、美国等国优质炼焦煤纷纷抢滩中国市场,炼焦煤供给总量激增,使原本危机四伏的国产炼焦煤市场受到进一步冲击。随着澳洲炼焦煤出口增量的扩大,在与国产炼焦煤价格优势不明显的情况下,价格战势必打响,必然使炼焦煤价格进一步陷于弱势地位,使得焦炭现货价格短期走强的可能性不大。

3、结论与操作策略

总体而言,焦炭价格对炼焦煤的逆向带动,说明了焦炭价格的走势主要受制于钢厂的需求。预计随着进入四月份,钢材需求量逐渐复苏,钢厂开工率逐渐上升,会拉动对焦炭的需求,而在这之前,在炼焦煤成本支撑薄弱的情况下,钢厂产量低位的情况下,焦炭价格还是有下行可能。而焦炭现货市场的弱势格局将会对焦炭期货产生较大影响,现阶段的反弹也是受原油及其他能源品带动,难以改变焦炭下游需求主导的基本面。因此,焦炭J1205反弹在前高2124上方的空间并不看多,反弹后重新步入下跌通道的可能性较大。操作上,焦炭J1205在2124上方以逢高沽空为主。

另外,随着近期螺纹期货的走强,螺纹与焦炭迎来套利机会。根据统计数据推算,螺纹指数与焦炭指数比价均值为2.099,现比值为2.054,有回归均值的需要,可尝试买螺纹钢空焦炭的套利策略。

图7:螺纹指数与焦炭指数比值低于均值

来源:WIND,申万期货研究所

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄