发布时间:2012-07-04 来源:转载 关键词:陇达,期货,大豆,走势,外强,内弱,连豆,寻求,一,

一、行情回顾

二月以来,CBOT大豆价格自1200美分/蒲式耳一线开始攀升,在突破1230美分/蒲式耳一线阻力后继续震荡上行,经过一个月的上涨,累计涨幅达到8%,纵观全球大宗商品市场,除了原油由于地缘政治的原因出现15%的涨幅力压豆类之外,其他品种多以振荡运行为主,涨幅均难以望其项背,因此整个二月,CBOT大豆踩着上涨步伐,成为了这个月的明星品种之一。然而,在CBOT大豆稳步向上的过程中,国内大豆的价格并没有紧随其后,连豆1209合约除了2月1日当天收出大阳之外,更多的时候是在4400-4450元/吨的区间振荡运行,偶尔想要向上突破也力不从心,整个2月涨幅不足CBOT大豆涨幅的一半,外强内弱的格局一目了然。随着三月的到来,内外盘大豆价格将继续维持外强内弱的格局,还是国内大豆会迎头赶上,这将左右下一步大豆价格的走势。

二、基本面分析

表1 USDA 2月份公布的全球大豆供需平衡表

从美国农业部(USDA)公布的2月份全球大豆供需平衡表看,全球大豆的产量从1月份2.57亿吨降至目前约2.52亿吨,下降近55万吨,而消费量仅从2.59亿吨降至2.58亿吨,下降12万吨。产量的大幅下降使得全球大豆供需缺口由1月的23万吨,扩大至目前的66万吨,供需缺口进一步的扩大;全球大豆库存降至6028万吨,由此使得大豆的库存消费比降至23.36%。供需缺口的扩大及库存消费比的降低为2月CBOT大豆价格的多头走势提供了有力的支撑。

(一)供给:

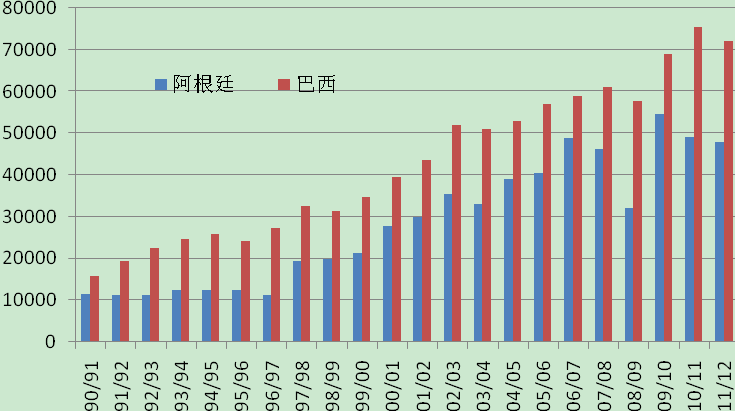

图1 巴西、阿根廷大豆产量

造成全球大豆产量下降的原因主要是南美地区大豆产量预估出现了大幅的下调。巴西首当其冲,由于受拉尼娜天气的影响,巴西地区旱情较重,这影响了正处于灌浆期的大豆的生长,因此美国农业部预计巴西大豆的产量将下降至7200万吨,较上月预估下降200万吨,阿根廷大豆的产量也受干旱天气影响下滑至4800万吨,较上月预估下降250万吨。而据巴西当地的农业咨询机构预估,巴西大豆的产量一度低至7000万吨以下,阿根廷大豆产量则低至4500万吨以下。

拉尼娜所引发的干旱气候为南美大豆的天气炒作提供了充足的噱头,为CBOT大豆价格的上涨提供了有力的支撑。但是根据世界气象组织的报告称,拉尼娜现象目前已达峰值,3-5月将开始衰减,5月之后的变化目前尚不确定。结合南美大豆的生长状况看,巴西、阿根廷将在3-4月陆续进入大豆的收割期,干旱天气的影响将逐渐减弱,但是南美的降雨在推迟之后有可能影响南美大豆的收割进度,一旦南美大豆的收割进度被延迟,由此可能引发CBOT大豆价格短暂的上涨行情。而进入4-5月,随着我国及北美大豆播种的开始,不确定的天气仍将影响大豆的播种进度甚至播种面积,进而影响大豆的行情走势,大豆价格走势将进入下一轮天气炒作的区间。因此在拉尼娜现象衰减的过程中,天气炒作对大豆价格的影响将逐渐减弱,投资者将更加客观的关注南美大豆实际产量的变化,直至下一轮天气炒作题材出现。

(二)需求:

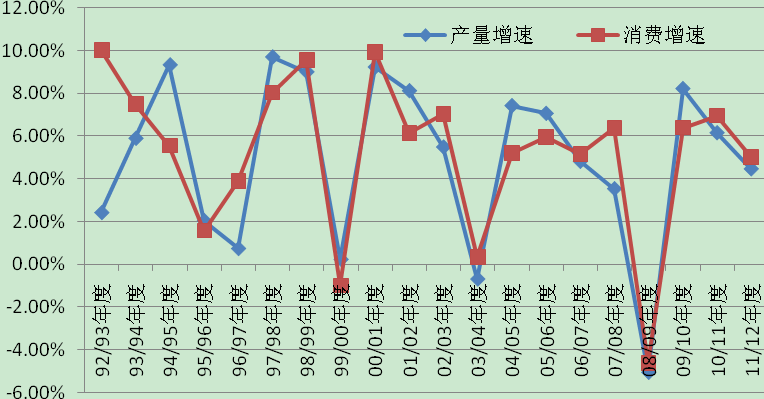

图2 全球豆油产量消费增速

全球三大油脂供需状况均较上年进一步收紧,其中豆油的产量增速为4.47%,较上一年度6.16%的增速下降了1.7个百分点,而消费增速为5.01%,较上一年度6.95%的增速下降了1.9个百分点,从中可以看出,自2006/07年度以来,全球豆油的消费增速一直高于产量增速,豆油供需则受此影响逐步收紧,但是在2009/10年度由于全球大豆产量创历史新高,大豆的产量增速大于其消费增速,之后随着大豆产量的降低以及生物柴油需求的增加,大豆的消费增速继续高于产量增速运行。从目前情况看,全球豆油的消费需求增速有所放缓,且低于产量的增速,这有可能使全球豆油价格承压,

从国内豆油的供需看,节后油脂类加工厂逐渐开工,对与大豆的需求将有所增加,但是考虑到目前油脂类加工企业普遍处于亏损的情况,所以油脂类企业的开工情况不容乐观,由此可能造成国内大豆消费需求的疲弱。

(三)基金持仓

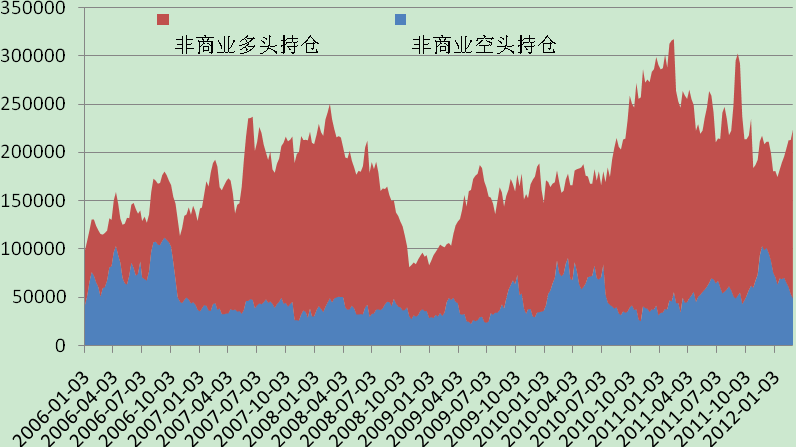

图3 CFTC基金持仓(截至2月28日)

从CFTC公布的最新持仓报告看,截至2月28日,CFTC非商业多头持仓为175345,较上周增加15261,非商业空头持仓为48788,较上周减少4267,.多头持仓继续增加,空头持仓持续减少,表明基金对于CBOT大豆后市的上涨走势较为乐观。

三、宏观经济

1、欧美经济

全球经济数据喜忧参半,由此也使得目前宏观经济走势面临一定的不确定性。欧洲方面,欧债危机仍在持续蔓延,欧盟采取了一系列更加严格的削减赤字和减免债务协议的紧缩手段来控制债务危机的蔓延,如果此举不能使欧洲经济恢复增长,那将会有更多的欧洲国家面临陷入希腊式恶性循环的风险。而近期欧盟峰会的召开,旨在“在预算紧缩与经济增长复苏间掌握平衡”,以此来恢复投资者对欧元的信心,但据相关人士分析此举能取得的“效果有限”。欧洲央行虽然启动了第二轮长期再融资操进行救市,但是相对于第一轮采用货币互换形式释放的流动性对市场起到的积极意义,本轮以量化宽松的形势进行操作所取得的效果并不乐观,由此也使得欧元区经济继续面临下行风险。

美国方面,美联储主席伯南克在最近的讲话中表示,虽然失业率出现了明显下降,但远谈不上正常就业,美国经济处于温和的复苏之中。逐渐向好的美国经济使得QE3的推出希望更为渺茫,这意味着美国不可能再推出刺激经济复苏的“猛药”,而更愿意使经济按目前温和复苏的轨迹运行。

2、国内经济

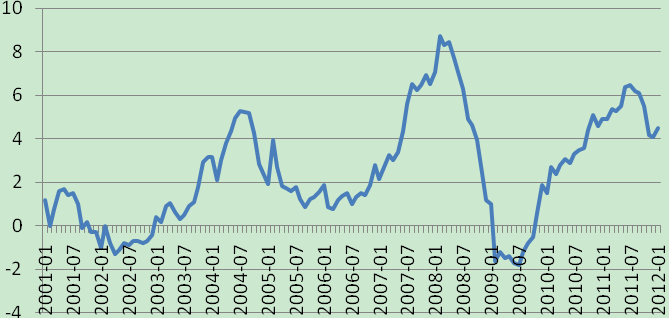

图4 我国CPI走势

国内经济则面临着保增长与控通胀的矛盾,一方面为了保持经济的稳定增长,政策不能过分干预经济的运行,另一方面为了抑制通货膨胀,又必须控制基础农产品的价格,这也从政策层面解释了为何当国外大豆价格大幅上涨的时候,国内大豆价格却以震荡运行为主。而从目前的国内经济看,1月CPI同比上涨达4.5%,远超市场预期,但是考虑到春节因素的影响,1月高涨幅的CPI并不意外,而2月份CPI在剔除春节因素的影响后有望回落到3.5%以内的正常区间内。此外考虑到即将召开的“两会”,在此期间农产品价格将以稳定为主,因此大宗农产品价格出现大幅波动的可能性较小,更大的可能是将以温和的震荡攀升为主。

四、技术分析

图5 CBOT黄豆连续走势

目前CBOT大豆连续八天收出阳线,凌厉的上升趋势使其一举突破了前期震荡区间下沿1300美分/蒲式耳一线所行成的阻力并继续向上攀升,其下一阻力位置在1350美分/蒲式耳一线;而国内大豆目前则面临4500元/吨一线的阻力,价格有望在外盘强势的带动下震荡攀升。

五、综述及操作策略

在南美大豆减产预期的支撑下,CBOT大豆多头走势气势如虹,在突破了1300美分/蒲式耳的阻力后,下一目标则上移至1350-1400美分/蒲式耳,但是随着南美大豆进入收割期,对天气的炒作也将逐渐恢复理性,在四月美国大豆播种面积预估报告发布之前,全球大豆的供给缺口将为大豆价格的长期走势提供支撑。再看国内大豆,由于目前处于两会召开的特殊时期,农产品价格力求稳定,因此国内大豆的走势更大的可能是以震荡攀升为主。从中期的走势看,在CBOT大豆多头行情的带动下,国内大豆将至少维持震荡攀升的格局,甚至出现补涨的行情,而在大豆收储价格的保护下,其下跌空间有限,因此在本月的操作中,应以逢低做多的思路为主。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄