发布时间:2012-07-04 来源:转载 关键词:上海,中期,上下游,表现,趋弱,连焦,无力,大幅,

上下游表现趋弱,连焦无力大幅上攻

第一部分 行情回顾

图1:焦炭主力1205合约日K线图

资料来源:文华财经

2月份连焦主力1205合约冲高回落,由于下游钢厂需求的疲软,焦炭现货价格面临下调的压力,主流焦化厂的价格下调使得期价在2120一线高位受阻,随后出现九连阴的走势,短短数个交易日回吐一月份整月的涨幅,整体表现弱势。2月下旬受到钢价回暖的提振,连焦主力合约在探至2036低点后步入反弹通道。整月来看,焦炭期货的成交量和持仓量仍处于相对低位,并有小幅下滑,资金参与度不高,连焦走势缺乏独立行情。月底的反弹过程中,交投反而进一步缩减,表明期货市场基于春季需求的做多动力明显消退。3月钢材需求将有所回稳,但焦煤价格也在持续走低,市场基本面缺乏有效的利多支撑,另外,随着期价的回升,套保盘的介入也会较为积极,预计后期连焦将维持窄幅波动,难有大行情产生。

第二部分 影响因素分析

一、供应状况分析

1、焦炭产量环比上涨

1月份国家统计局尚未公布焦炭产量数据,但2011年12月以来,焦炭产量出现环比回升,这是自9、10、11月焦炭产量连续三个月下降后首次出现回升。焦炭产量之所以上涨一方面是由于12月下游钢厂冬储意识的逐渐加强,带动焦炭市场成交转暖;另一方面是由于北方地区多数焦化厂承担城镇供暖供气任务,为保民生不得不增加产量。

另外,从历史数据对比看,最近6年,除2009年外,1、2月份我国焦炭产量均出现较大幅度回调,其中,1月份平均回落9.8%,2月份平均回落约3.9%。虽然最新数据尚未出炉,但可以预测,由于今年钢厂需求的持续弱势,1、2月份焦炭产量仍受到压制。

图2:焦炭月度产量及同比增加走势图

资料来源:ILZSG,上海中期

2、焦炭产能过剩格局仍然持续

目前我国焦炭产能已突破5亿吨,在高产能过剩的情况下,行业议价能力明显受限。鉴于国内房地产调控难言放松、2012年保障房建设规划下降至700万套、铁路基本建设资金降至5000亿元,大批铁路线路建设延后或取消等负面因素影响,钢铁行业持续低迷,利润率不断降低,在下游需求不足的情况下,进一步压低原材料采购成本将是钢厂的必然选择,这也是焦化行业大幅限产的同时,焦价仍难以上涨的主要原因。

因为限产影响,当前各个地区厂家仓库存储数量压力较小。尽管部分地区焦炭有提价诉求,但整体焦炭市场上涨的基础薄弱。下游钢材需求疲软仍是影响行情的关键因素。目前,焦炭现货价格在焦煤价格下调的影响下有所松动,后期价格的回升仍需等待下游钢厂需求的起色。

二、港口及国内现货市场分析

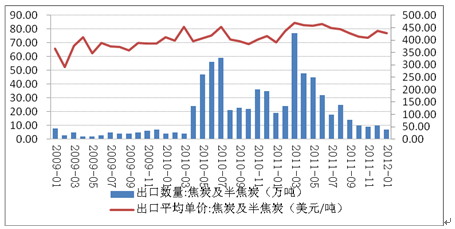

1、1月焦炭出口继续回落

据海关总署数据显示,2012 年1 月我国出口焦炭及半焦炭7 万吨,较2011 年同期19 万吨减少了12 万吨,同比下降了64%。完成出口金额为2989.1 美元。较2011 年同比减少59.5%。

1月 30日晚间,WTO就中国限制 9种原材料出口一案再次作出裁决:确认“中国对钢铁和化工产业原材料实施出口税和出口配额限额违背了国际贸易法则,必须加以改正”。对于焦炭品种而言,目前焦点集中在 40%的焦炭出口关税上,此次裁决后,国内焦炭出口关税税率可能会下调。仅仅从焦炭产业自身来看,WTO 的这一裁决可能有利于焦炭企业增加出口数量,并催生焦炭出口价格的回落。但鉴于国内焦炭产能处于严重过剩状态,出口数量的增加仅能在一定程度上缓解焦炭产能过剩的状况。但是由于焦炭的整体出口数量并不大,对国内焦炭市场不会产生较大的冲击。

图3:中国焦炭出口数量及平均单价走势图

数据来源:Wind,上海中期

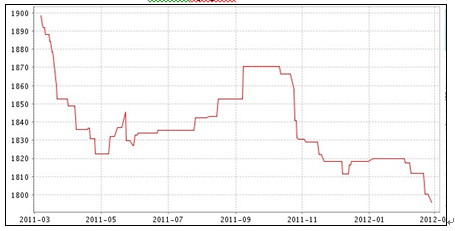

2、现货市场价格下调压力加大

2月份,随着焦炭现货市场价格的下跌,国内主要港口焦炭库存持续攀升。截止2月24日,天津港焦炭库存攀升至151.37万吨,较1月末增长约12.7%。

造成此轮焦炭价格大范围下挫的主要原因依然是钢材市场的低迷表现,亏损的钢铁厂加大对焦化企业施压,主流焦化生产企业不得不接受价格的下调,其中山西地区价格下调10-40元/吨,山东地区焦炭价格下调20-30元/吨,河北邢台地区准一级冶金焦、石家庄二级冶金焦价格均下调20元/吨。当前各地主流参考价格如下:山西二级冶金焦主流1730-1780元/吨;准一级冶金焦1810-1830元/吨,均为出厂含税价;一级冶金焦为1900元/吨,为车板含税价;河北二级冶金焦邯郸1850元/吨,唐山1900-1950元/吨,到厂价;邢台准一级1890-1930元/吨,出厂含税价;河南准一级冶金焦1860-1870元/吨,为车板含税价。

图4:我的钢铁网Mycpic焦炭综合价格指数走势

资料来源:我的钢铁网

三、下游钢厂需求方面分析

需求方面,根据中钢协旬报统计,1月份全国粗钢产量约为5207万吨,比上月减少0.29万吨,环比下降0.17%。海关数据则显示,1月份折合净出口粗钢297万吨,环比增加32万吨。就此计算,1月份国内粗钢表观消费量为4910万吨,环比减少41万吨,下降0.84%。国内市场粗钢供给量有所减少,但幅度不大,供大于求局面未有明显改善。

另外,我国钢材库存正大幅上升。统计显示,2月份钢材库存继续上升,2月中旬已达1900万吨,比去年末累计上升了610万吨,升幅达47.27%。在需求疲软的情况下,钢材库存快速回升,使后期市场资源压力有所上升。

四、原材料成本方面分析

1、煤矿复工,各地炼焦煤资源供给充足

春节过后,各煤矿已经开始逐渐恢复煤炭产量,以山东、内蒙、山西为代表的省份,煤炭资源量已经从供不应求,到目前煤矿出现大量库存。钢厂、焦化企业反映,自身的焦煤库存到货量继续呈上升趋势。判断市场利空因素较多,采购策略均以低库存运行为主,导致市场显示局部焦煤资源过剩的局面。其中,库存较多的有承钢、南京钢、沙钢、杭钢和新余钢铁,焦煤库存平均超过20天,以沙钢为例:其最大库存堆存量为50万吨,而当前库存达到57万吨,库存为超负荷库存,较正常库存高出近20万吨,使用天数达到32天。

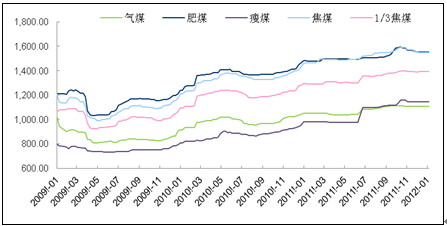

2、焦煤价格全面松动

目前焦钢下游需求无明显启动迹象,国内房地产调控使得房地产新建项目普遍延后。年后钢材价格阴跌,已传导至焦煤和焦炭,国内焦煤价格全面松动。近期主产地炼焦煤坑口价全面松动,下调幅度在30-60元/吨。国内主要焦煤生产企业及钢厂采购价格也有下调。其中兖州煤矿焦精煤价格下调40元/吨。鞍钢山西焦煤采购价格下调50元/吨至1550元/吨。

图5:炼焦煤全国平均价格走势图

数据来源:中国煤炭资源网,上海中期

第三部分 后市展望

结合以上基本面的分析,在上游成本下降的影响下,焦炭价格支撑进一步减弱,三月价格走势主要还是取决于下游钢材市场方面的需求。步入三月,天气开始逐渐转暖,随着工业建设逐步展开,或提振对钢材的需求。但目前钢材库存再创历史新高,后期去库存压力较大,钢厂整体开工率仍然不会有显著提高。另外,房地产市场方面仍有较大的不确定性,保障房建设力度也有待考量,焦炭终端需求打开通常滞后于钢材市场,3月份焦炭市场行情仍不容乐观。

从焦炭期货的表现来看,目前市场的参与度还是不高,走势较为被动,主要以跟随螺纹钢为主。另外,随着期价的上涨,现货套保盘的介入会较为积极,连焦主力1205合约上方2150压力较大,3月或维持在2030-2150区间内窄幅盘整。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄