发布时间:2012-07-04 来源:转载 关键词:2012年,上下同欲,终而复始,、,2月,上证,指数,

1、2月,上证指数借助春节带来的消费旺季与制造业反弹动能,穿越了压制近一年的下降通道,但还没有迅速脱离敏感区。一季度继续上攻的阻力主要有2处,一是去年11月2450-2460点的裂口位,二是12月1日受下调存款准备金影响高开折返的2400筹码密集区。至于龙年A股的总体表现,我们将综合考虑多面因素做出判断。

一、一月效应:牛市进入新征程

1、一月走强预示全年走红

去年平安期货研究所连续三季以《起点之年》的系列分析报告,充分阐明了A股正处在大转折时期。而今年正在去年筑底的基础上驱动新一轮上涨的第一个年头。尽管不会一帆风顺,但春节攻势已经打开,一月效应就是明证。

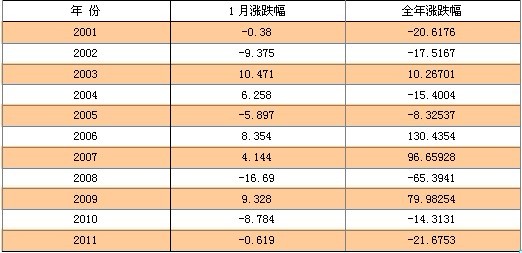

说到“一月效应”,就是说一月份的升跌影响全年的意思。不妨观察一下2001年以来的11个年头的1月行情,表1显示,1月上升的年份有2003、2004、2006、2007、2009等5个年头,其余6年均下降。巧合的是,除2004年之外,全年的涨跌与1月份的涨跌方向全然相同。事实上,不论在国内股市,外围股市历来均有“一月上升,全年皆升”的说法,准确性颇高,值得大家参考。

表4-1:1月份涨跌幅与全年涨跌幅对比

资料来源:wind、平安期货研究所

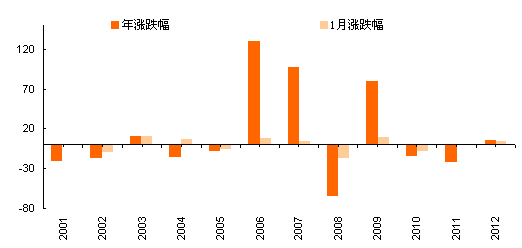

图4-1:过去12年,除2004年外,其余年份1月效应非常灵验

资料来源:wind、平安期货研究所

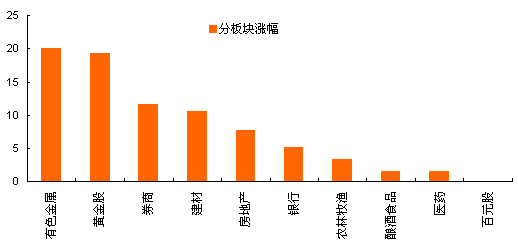

在1-2月的春节攻势中,沪深股市周期性行业强于非周期性行业的特征十分明显(金属资源板块领先,医药食品垫底)。从历史经验看,若年初周期股显著强于非周期股,则当年指数走强的可能性极大。其背后的逻辑在于,经济从低谷开始上升时,股市投资者对于流动性和业绩预期向好,从而在操作上偏向激进与乐观,导致周期性板块强于防御性板块。

图4-2:2012年周期股远远强于防御股(截止至2月16日数据)

资料来源:wind、平安期货研究所

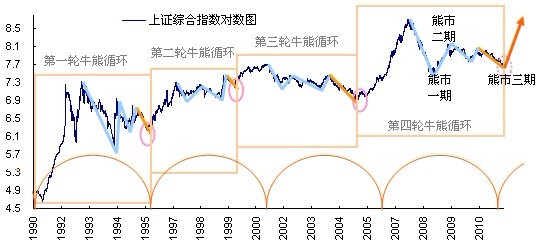

2、熊市三期全部露面,第四个5年牛熊周期开启

根据我们的一贯观察,2007年以来,股指以三个熊市的姿态出现:即6124-1664为熊一,历时12个月;1664-3478为熊二,历时10个月;3478到今为熊三,(至1月2132止)历时29个月,符合道氏理论熊市三期的原则。同时,A股二十年来5年为一个牛熊周期的运行规律已出现了完整的三个,第四个也在2011年-2012年之交

进入时间之窗,显然,如果上述分析有效,根据时间周期的规律揭示,这又将是一轮持续时间约5年的新一轮牛熊周期。

图4-3:熊市三期完结,新一轮5年牛熊周期重启

资料来源: wind、平安期货研究所

二、二季度:蓄积资金,避欧债之锋芒

当一季度的春节攻势暂告段落之后,展望3月至二季度的市场,风险爆发的可能性全年最大。其一是一季度全球资本市场已累计了一定的涨幅,市场自身存在较大的获利回吐动能;其二就是我们在以上分析中反复提及的欧债还款问题,3、4月的还款额全年最高,而暂时还未看到欧元区出台有力的防范措施,届时债券收益率或将再次飚升,并加大市场风险情绪;其三,国内通胀的问题从翘尾因素看,还未得以有效解决,1月的CPI居高4。5%,这势必影响货币政策的转向速度,而1、2月的信贷情况M1数据极低,对股价的影响将在3月至二季度反应出来。

图4-4:A股2005、2011年熊市末段趋势比较

资料来源:wind,平安期货研究所

在操作节奏上,一季度的价值中枢由下降转为向上,伴随着“两会”前夕有利的财政与产业政策与长线资金的逐渐介入,赚钱效应将逐步深化,一季度市场反复企稳的概率增加。但由于二季度欧债问题再度困扰(希腊债务达全年高峰并面临第二轮援助、意大利债务亦达全年高点),以及中国经济自身仍在寻底过程之中,股指冲高后,恐将受到外围环境的恶化所影响而回落。因此在资金的运用上,宜谨慎对待二季度的风险期。

通过与2005年熊市末端趋势的对比,也能得出较为类似的结论。在05年大底出现的1-2个季度之内,经历了上涨-冲高回落-再度突破的多重潜伏底特征。对比借鉴,今年二季度或将难以避免出现一次牛市启动前的较大回撤。

三、下半年:多方共振,“N”型趋势横跨龙年

我们在前面的论述中提及,当政策、经济、全球金融环境达到共振,市场将具备冲出低迷领域的动力,新一轮大牛市的上升序幕逐渐拉开,这亦即主题“上下同欲,终而复始”所要表达的核心。

从欧元区的还款额数据可看到,留给其解决危机的时间已不多,风险的爆发源集中在上半年,下半年进入缓解期。而从CPI的翘尾因素也能看到,CPI翘尾从7月开始大幅下降,如全球没有新一轮的量宽举动,在乐观的情况下,CPI有望下破3%的临界位置。另基于央行的最新数据,其预期全年M2增长为14%,目前在一季度信贷偏低的情况下,剩余信贷量在其他季度回升是极大概率事件。

下半年随着欧债问题的缓解以及中国经济、通胀、房价寻底过程的深入,政策将逐步放松,定向的刺激政策(如十二五相关行业)或会出台以防止换届前经济的过度波动,企业利润增速也可能会明显回升,同时由于去库存周期也渐渐进入尾声阶段,届时无论是内生还是外生因素,都有促进中国经济与股市回暖的动力。历史证明,当股价回落并与上述因素重合,市场同步触底回升,并催生出下半年的上涨行情。

归根结底,贯穿全年A股的走势将以“N”型呈现,即先冲高后回落,再次回升的过程。上证指数上半年的最高目标为2600,全年的目标大约在2800-3000附近。龙年伊始,严寒依旧,但春天已悄然即至。股指的当下虽无法令人震撼,但对它未来的想象,可以再大胆一些。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄