发布时间:2012-07-04 来源:转载 关键词:冠通,期货,消费,淡季,来临,油脂,温和,整理,

2月份以来,受原油价格走高、南美天气干旱和欧元区债务危机担忧缓解等因素带动,国内油脂期货振荡走高,连豆油主力合约Y1209从9018元/吨上行至9446元/吨,上涨446元/吨,涨幅4.96%。同时棕榈油受中国进口需求强劲影响走势强于连豆油。2月份连棕榈油以开盘7990元/吨,收盘8408元/吨,月上涨5.42%,涨幅大于连豆油。从油脂的影响因素来看,尽管季节性消费淡季使油脂上行承压,但南美大豆仍面临天气威胁,北半球新作大豆在争地过程中处于劣势,均对油脂价格形成明显支撑,预计3月份油脂价格总体上将处于温和整理趋势。

1、经济企稳,油脂成功筑底

(1)经济已基本企稳

经济周期作为经济运行中出现的扩张与收缩交替更迭、循环往复的一种现象,一直被投资者作为判断宏观经济运行趋势的重要依据,因为每一次经济阶段的更迭都会伴随着资产配置价格的调整。

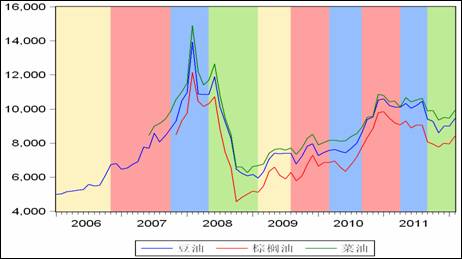

图1:中国经济周期与连豆油价格走势

注:黄色代表复苏期 红色代表扩张期 蓝色代表滞胀期 绿色代表收缩期 制图:冠通期货

从当前中国经济周期来看,CPI呈持续连续回落趋势,同时反映经济活动趋势的PMI指数连续三个月回升。根据我们的研究,我国经济正处于收缩期向复苏期的过渡阶段,纵观前几轮经济周期商品表现,在复苏期和扩张期,商品价格总体呈上涨趋势,滞胀期商品价格多为宽幅震荡,而到收缩期商品价格一般为震荡下行、整理筑底,油脂作为一个大宗商品自然也不离外。

此外,统计前几轮经济周期历时长短,收缩期历时最短为5个月,最长为9个月。2012年2月份最新数据PMI为51,连续三个月持续回升,显示制造业增长的势头强劲,反映我国经济已基本企稳。因此,无论是从经济周期上还是最新经济(310358,基金吧)数据上来看,不排除我国经济随时进入复苏期的可能。

(2)CPI持续回落

图2:豆油与CPI走势对比图

制图:冠通期货

从美豆油、连豆油与中国CPI的关系来看,无论是美豆油价格还是中国豆油价格,都与中国CPI高度同向性。从目前CPI走势来看呈回落趋势,然而从豆油期价走势来看,至2011年12月中旬以来维持反弹趋势,所以从CPI与豆油期货价格走势来看,二者已表现出明显的背离,这并非偶然,回顾二者历史表现不难发现,在重要价格拐点,豆油期货价格往往领先于CPI先行见顶或见底。结合前文所述经济周期及PMI数据可以推测,豆油价格已成功筑底。

(3)季节性上涨概率较小

表1:美豆油季节性统计

制表:冠通期货

由于油脂的上游原料多是农产品,而农产品往往具有较强的季节性。统计美豆油20年价格发现,每年的3月份上涨的概率是47%,平均涨幅为-0.1%,上涨概率较小。

表2:连豆油季节性统计

制图:冠通期货

统计连豆油价格数据,也表现出明显的季节性,在过去6年中,3月连豆油季节性上涨的概率虽为66.7%,然而平均涨幅却为-2.12%,且随着油脂进入消费淡季,油脂价格经过前期连续上涨之后面临获利回调压力在增加。

2、 豆油需求不足,棕榈油进口强劲

(1)现货价格稳中趋涨

油脂现货价格2月份平稳上涨,豆油现货价格小幅上涨3.15%,棕榈油现货价格小幅幅上涨1.5%。随着我国经济逐渐企稳,影响后期油脂价格的关键因素是消费需求能否有效增加。根据油脂季节性规律,未来天气渐暖,油脂需求进入淡季,这或在一定程度上限制油脂价格上涨空间。

图3:我国主要油脂品种现货价格走势

制图:冠通期货

(2)中国豆油消费仍然疲软

然而从中国豆油的库存消费情况来看,2月份受压榨旺季影响,豆油库存消费比上升至2.51%,创下20个月新高,反映我国豆油仍供大于求,或者说产量增加的速度大于消费增加的速度,从历年的消费情况看,春节过后豆油将逐渐进入季节性消费淡季,传统节日带动的餐饮消费将明显回落,终端市场对豆油的需求将转弱。从2010、2011年国内餐饮收入统计数据看,两个年度的1-4月份餐饮业月度收入都呈现逐月递减的现象。可见,终端市场需求不旺的局面将持续较长时间,这将对豆油上行构成压力。这一趋势能否有效改变,关键还得看宏观经济复苏的力度。

图4:中国豆油库存消费比趋势图

制图:冠通期货

(3)棕榈油进口依然强劲

进出口数据显示,截至1月份,豆油进口13万吨,低于去年同期的116万吨,显示国内豆油需求仍未恢复。但棕榈油进口38万吨,高于去年同期的33万吨,反映我国对棕榈油需求依然强劲。同时随着国内天气的逐步转暖,棕榈油的需求将有一定回升,这将挤占国内豆油的消费空间。截止到2月24日,国内主要港口棕榈油库存约为95.5万吨,这较历史最高库存仅低0.6万吨。棕榈油庞大的库存将对豆油价格形成间接压力。

3、 技术分析及操作建议

(1)CFTC商业持仓指数呈回落趋势

从前文美豆油和连豆油的价格趋势可以看出,二者高度同向,相关系数达0.96,通过格兰杰因果检验可知,当期CBOT豆油价格对当期DCE豆油价格显著影响,说明连豆油受美豆油影响较大。

图5:商业持仓指数与美豆油价格趋势

制图:冠通期货

统计CFTC公布的持仓数据发现,当商业持仓指数接近于100%时,豆油后期价格总会有不同程度的上涨,当商业持仓指数从高位回落到低位时,豆油价格也面临不同程度回调。然而商业持仓指数近期持续回落,最新商业持仓数据已回落至52%,而近一周豆油市场疲态表现也说明了这一点,但在商业持仓指数未达到0时,油脂回落空间将相对有限。

(2)豆油期货技术分析及研判

图6:豆油主力合约1209价格走势图

制图:冠通期货

从长期技术形态来看,连豆油整体8600元/吨~9500元/吨大箱体区间,箱体上沿9500元/吨附近存在一定阻力。短期技术形态来看,连豆油处于震荡整理趋势,但仍处于前期上升通道。另外, MACE指标出现死叉,显示目前上行动能衰竭,短期有调整需求,预计3月份连豆油将在上升支撑线9200元/吨与震荡箱体上沿9500元/吨之间震荡整理,操作策略上建议:

(1)3月份连豆油若有效突破9500元/吨可轻仓跟进多单,但从季节性规律来看,发生这种情况的概率不大。

(2)3月份连豆油若跌破上升支撑线9200元吨可轻仓做空。

(3)预计3月份连豆油在9200元/吨~9500元/吨之间震荡整理的可能性较大,投资者可在这一区间进行高抛低吸短期操作,若向上突破则跟进多单,向下突破可采取短空操作。(3)棕榈油期货技术分析及研判

图7:棕榈油主力合约1209价格走势图

制图:冠通期货

从长期技术形态来看,连棕榈油整体7700元/吨~8500元/吨大箱体区间,箱体上沿8500元/吨附近存在一定阻力。短期技术形态来看,连棕榈油处于震荡整理趋势,但仍处于前期上升通道。另外, MACE指标出现死叉,显示目前上行动能衰竭,短期有调整需求,预计3月份连棕榈油将在上升支撑线8200元/吨与震荡箱体上沿8500元/吨之间温和整理,操作策略上建议:

(1)3月份连棕榈油若有效突破8500元/吨可轻仓跟进多单,但从季节性规律来看,发生这种情况的概率不大。

(2)3月份连棕榈油若跌破上升支撑线8200元吨可轻仓做空。

(3)预计3月份连棕榈油在8200元/吨~8500元/吨之间温和整理的可能性较大,投资者可在这一区间进行高抛低吸短期操作,若向上突破则跟进多单,向下突破可采取短空操作。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄