发布时间:2012-07-04 来源:转载 关键词:中航,期货,二季度,LLDPE,振荡,偏强,LLDPE,处于

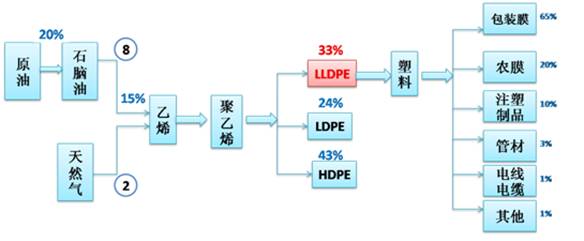

LLDPE处于“原油—石脑油—乙烯—PE—薄膜”产业链的中间环节,上游原料的价格变化通过生产成本对其价格产生直接而明显的影响,下游薄膜通过“供需决定价格”中的需求面来影响其价格变动。近期随着希腊问题的告一段落,宏观经济环境暂时不会明显恶化,本文主要思路就是通过产业链自上而下的分析对LLDPE二季度的走势做出展望。

一、产业链上游成本高企

1.1国际油价高位振荡

2月24日NYNEX原油冲击每桶110美元一线后,价格陷入每桶105—110美元区间高位振荡。预计近期国际油价将延续调整步伐,主要考虑到以下几方面因素:一是地缘政治没有升级的迹象;二是原油需求淡季来临,且原油库存基本处于五年平均值的上限;三是获利了结或对油价形成打压;四是美元指数大幅反弹令商品承压。

但从现阶段原油基本面来看,地缘政治因素仍将支撑原油价格易涨难跌。此外,美国联邦储备委员会13日发布声明称,将维持现有的高度宽松货币政策,将联邦基金利率维持在零至0.25%区间至少到2014年下半年,也对国际油价形成一定利好。对于本次原油上涨的高点,据美银美林预测,油价若上涨10美元,就会令石油消费国的国内生产总值(GDP)年度增幅减少0.1-0.5个百分点,尤其是美国,作为原油的主要消费国,很难忍受原油价格停留在130美元上方。预计本次国际社会干预油价的“价格节点”可能不会高于130美元。

总体来看,在全球宽松的货币政策环境下,地缘政治因素支撑国际油价维持高位,但若国际原油价格继续上涨到130美元/桶的水平,可能导致美国经济回到滑坡的危险。因此,预计国际原油将呈现高位宽幅振荡走势。

1.2亚洲乙烯仍有上涨空间

1月4日 3月15日 上涨幅度

东北亚 1145 1290 145美元或12.67%

东南亚 1085 1375 290美元或26.73%

自年初以来,亚洲乙烯市场呈现振荡上扬态势,截止3月15日,东北亚和东南亚乙烯累计涨幅分别为12.67%和26.73% 。

1月底至2月初,来自伊朗的套利船只近期到达亚洲乙烯市场,且较为廉价,买方对其船货兴趣高亢。由于欧洲制裁伊朗,日后将会导致大批的乙烯船货将涌入东北亚及东南亚市场,且下游衍生物未开工装置较多,特别是东南亚市场几乎无询盘听闻,此阶段应维持盘整为主。直至2月中旬,亚洲乙烯市场整体大幅探涨,总体来说东北亚乙烯市场涨势尤为猛劲,2月13日东北亚乙烯报价为1255美元/吨。东南亚乙烯市场受交投冷淡影响,虽有较大涨幅,但仍与东北亚乙烯市场差距较大,有50美元/吨的价差,2月13日东南亚乙烯报价为1205美元/吨。上游石脑油成本压力推动及利润倒挂影响,日本及台湾石脑油裂解装置开工率普遍维持在70-80%左右水平,场内裂解商担忧供应吃紧,开始试探性上涨。据悉,韩国、日本、台湾地区3-4月均有集中年度检修计划。据隆众统计,年产能合算将近百万吨乙烯,此时亚洲乙烯市场供应必定吃紧,价格强势格局难改。

因此,随着3—4月份集中检修来临,亚洲乙烯价格后市仍有上涨空间。

1.3本段小结

产业链上游的原油维持高位振荡,乙烯强势跟涨,极大加剧了LLDPE成本压力。目前东北亚乙烯报价1290美元/吨,东南亚乙烯报价1375美元/吨,换算LLDPE生产成本约为11000元/吨,高于目前现货市场价,成本端支撑明显。

二、供需面分析—供应面

2.1新增PE产能情况

2012年,国内将有两到三个LLDPE项目预计投产,届时产能将增加75-155万吨。其中包括了由于汶川地震工期延迟的成都30万吨的LLDPE计划,预计2012年有望投产;武汉乙烯80万吨计划,预计投产时间在2012年下半年或2013年上半年;抚顺石化45万吨LLDPE计划,预计在2012年6月投产。整体来看,2012年的新增产能主要在6月份以后才能投产,因此不会在上半年带来供应压力。

2.2石化装置检修情况

中石油/中石化一季度减产消息兑现,茂名石化、上海赛科、大庆石化、天津联化等生企业装置相继停车。市场消息称国内石化3月份将减产聚烯烃产量5万吨,4月份减产9万吨,具体涉及企业如下,茂名石化PE装置3月份将减产13000吨左右,线性减产3500吨,高压减产5000吨,低压减产4500吨。燕山石化3月份PE装置减产计划,低压减5000吨,新高压减1000吨。齐鲁石化合成树脂共减产3100吨,线性7149U为600吨,中原乙烯线性减产1200吨,天联线性减880吨,扬子线性减4000吨。另外,中原石化PE装置意向提前至4月份检修。齐鲁石化5月份计划检修20天,兰州石化4-5月份有大修计划。镇海炼化和上海石化装置4-6月亦有检修计划,吉化/大庆等装置5-6月份有检修计划。

三、供需分析—需求面

3.1下游需求的季节性

LLDPE在中国市场的一个主要用途为农用薄膜,一般春节前后以及7-9月份是其两个生产旺季,分别集中生产地膜和大棚膜,对LLDPE需求旺盛。

上表是近3年我国塑料薄膜月度产量情况,我们可以直观看到12月—次年1月的时候有个产量的峰值,其次每年的7月份开始塑料薄膜月产量进入平稳上升期,最后我们还应注意到的是,每年的薄膜产量都在稳步增加,表明刚性需求的增速稳定。

3.2现阶段下游需求现状

年后市场普遍预期2、3月份华北地区农膜需求旺季,但受天气等其他因素影响,实际情况却不尽如人意,成交偏淡。进入3月份,随着天气转暖,华北地区农膜需求缓慢恢复,线性成交尚可,或许会提振后市行情。

上周PE下游工厂的需求依旧无明显增长,多按需采购,厂商对高价位产品兴趣不高,这使得市场交投气氛平淡,整体市场实际成交量同样不高,尤其是管道料厂家开工很晚,下游采购迟迟未见启动;中空、注塑料中低端货源整体需求尚可,拉丝料走货节奏一般。

从上述描述可见,目前PE下游农膜需求的季节性特征并不是很明显,因此下游市场可能出现旺季不旺、淡季不淡的情况。

3.3期货仓单库存

近期,大商所LLDPE仓单库存持续下降,注册仓单量从年初的23620张降至2057手,仓单净流出21563张,合计107815吨。按大商所交易规则,LLDPE标准仓单在每年3月份最后一个工作日之前必须注销,随着仓单库存的下降,3月底仓单集中注销给近月合约和现货市场带来的冲击将会越小。

四、现货市场运行情况与期现价差

近期,石化生产企业频频调涨LLDPE出厂价,以齐鲁石化、扬子石化和茂名石化为例,3月1日三者LLDPE的出厂报价分别为9900元/吨、9850元/吨和10000元/吨,到3月14日三者LLDPE的出厂价分别调涨至10600元/吨、10650元/吨和10700元/吨,半个月的时间里调涨幅度达到700—800元/吨。

期现价差方面,按现货价格主流报价在10500—10700元/吨来看,现货价格对当月期价持平或小幅升水,与1205合约期价亦基本持平,对主力1209合约期价贴水300—500元/吨之间。一般来说,LLDPE期现价差在400元/吨之上存在期现套利机会,按当前现货价格计算,期价在11000元/吨上方将逐渐面临套利或套保压力。不过若现货价格继续上涨,那么期价有望继续抬升价格运行区间。

五、本文结论

综上所述,笔者认为二季度塑料在上游成本支撑和新增产量未集中释放加上装置检修、供应压力不大且整体刚性需求增速稳定的情况下,期价仍将保持振荡偏强格局,预计1209合约的价格运行区间在10000—12000元/吨之间。具体操作上,建议关注期现价差进行波段交易,即在现货升水或基差较小的时候买入期货,在现货贴水的时候卖出止盈;在现货贴水幅度超过400元/吨的时候寻机抛空,等待价差回归后买入平仓。

六、风险提示

目前塑料具有较强成本支撑,且技术面上日均线维持多头发散趋势,但市场变化瞬息万变,在此需要提示未来可能对连塑期价形成不利打压的风险事件:

(1)原油季节性涨跌。根据以往经验,一季度过后,随着取暖油需求淡季来临,原油往往出现一波季节性下跌,后市密切关注伊朗局势进展情况。

(2)根据大商所的交易规则,3 月底LLDPE仓单集中注销,后市亦需关注新仓单的注册情况。

(3)关注宏观动态:欧债问题、国内通胀与货币政策。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄