发布时间:2012-07-04 来源:转载 关键词:平安,期货,白糖,继续,震荡,等待,变盘,内容,

内容摘要

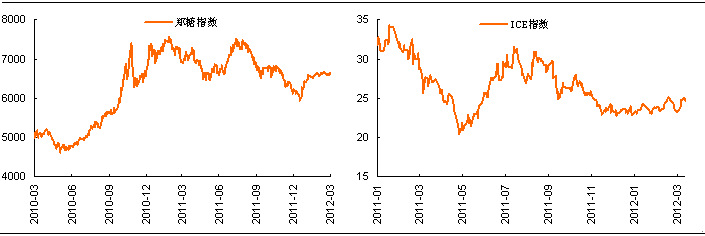

1、本周原糖市场大幅反弹,但在26美分一线多次上冲未果,内盘继续震荡,市场做多意愿依旧不强。

2、现货市场依旧淡销。我们从贸易商处了解到,目前白糖、淀粉糖销量都比去年同期淡不少。广西现货价格周比依然没有太大变化,在6500元/吨上下,云南小幅走低。销区现货价格持稳为主,部分地区略有涨跌。

3、我们对全国总产量进行了最新预估,产量在1106-1126万吨。我们根据已公布的2月份销糖数据,计算本榨季后期的白糖供应量。与上榨季的供应量进行对比,以此来估计后期国内糖的销售压力。本榨季2月份后期糖厂将有756万吨糖要销售。上榨季2月份后糖的总供给827。所以如果走私糖控制严格的话,本榨季国内糖的供给还是偏紧的,对目前的价格有支撑。

4、原糖市场:目前泰国、印度、中国11/12榨季生产已接近尾声,增产情况也基本成定局。市场的焦点再次转到即将开榨的巴西中南部产量上。虽然目前各大机构对12/13榨季巴西过剩量预期不同,但都一致预期增产,多数在3300万吨,上榨季是3120万吨。需要注意的是巴西由于干旱等因素,未来产量还有很大的不确定性。市场已有炒作干旱天气的苗头。

5、白糖理财产品目前收益率12.75%。本周操作:3月21日:1205合约买入平仓20手,分4次成交,每次5手。目前持仓:1205空单15张,1301多单8张。后期策略:白糖1205合约逢高抛。1301合约后期逢高了结。理由:请电联。

6、操作策略:中短期或将继续维持震荡,按震荡市操作,高抛低吸。

一、市场回顾

本周原糖市场大幅反弹,但在26美分一线多次上冲未果,内盘继续震荡,市场做多意愿依旧不强。

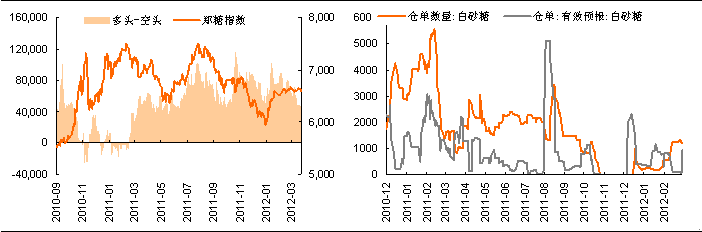

图1-1:郑糖继续窄幅震荡 图1-2:原糖反弹受阻

资料来源:wind、平安期货研究所

二、基本面方面

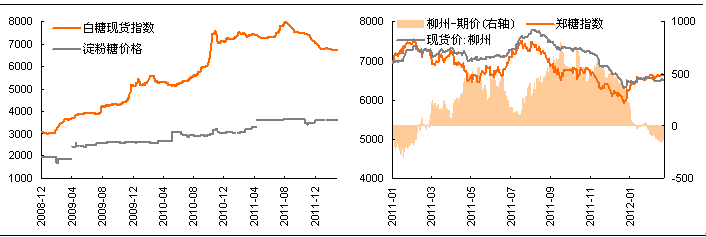

1、现货市场同比偏淡,价格变化不大

本周依旧是淡销,我们从贸易商处了解到,目前白糖、淀粉糖销量都比去年同期淡不少。 产区方面,广西现货价格周比依然没有太大变化,在6500元/吨上下,云南小幅走低,新疆仍保持6600-6700元/吨不变。销区现货价格周比持稳为主,部分地区略有涨跌。由于云南及西部地区需求不旺,库存持续增加,同时受广西糖低报价的冲击,现货市场销售非常清淡,中间商报价持续走低。部分糖厂在压力下也调整报价或优惠出售。

传闻有走私糖已经到达东北地区;商丘也有大量走私糖;还有部分走私糖涌入西南销区,造成白糖价格始终维持在一定价位上,现货成交非常清淡。需求淡季持续,加上经济运行持弱,走私糖、倒票糖等非法糖源充斥市场,扰乱市场秩序,不只白砂糖,淀粉糖需求也较为清淡。

图2-1:产区现货价格维稳 图2-2: 现货价格比郑糖指数低150

资料来源:wind、平安期货研究所

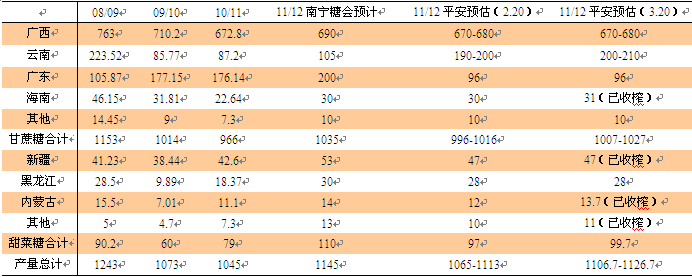

2、中国产量的最新预估

广西:截至3月22日,广西已有24家糖厂收榨,已收榨糖厂约占全区总糖厂数量的20%,到3月底广西将迎来收榨高峰,4月中上旬将集中收榨。对于广西产量,崇左市增产12万吨左右,但广西中北部柳州、来宾略有减产,导致全省产量和去年差不多或略有增加,我们维持2月20日电话调研里的670-680万吨。

云南:截至3月22日,已有15家糖厂收榨。甘蔗累计入榨量1155.98万吨,同比增多200.43万吨;产糖量140.22万吨,同比增多26.41万吨。产量好于我们先前预估,我们在2月20日的预测基础上调高10万吨至200-210万吨。

广东:已有6家糖厂收榨。南方阴雨天气持续影响华南地区,早晚温差小,甘蔗含糖份低,导致甘蔗含糖率降低,但种植面积增幅较大,预计广东产量增加10%左右,在96万吨左右。

海南:全部收榨。初步统计产糖310665吨,同比多产糖84384吨。

北方三大甜菜主产区:新疆、内蒙古已经收榨,产量分别为47.165万吨和13.71万吨。黑龙江估计下月将全部收榨,产量约为28万吨。全国总产量最新预估在1106-1126万吨。

另外,受开榨推迟的影响,本榨季糖厂的收榨进度也慢于去年,预计4月中下旬糖产量确定,随后进入食糖纯消费期。

表2-1: 我们对11/12榨季产量的最新预估在1106-1126万吨

资料来源:平安期货研究所

注:2月20日的预估详见我们前期的调研报告。

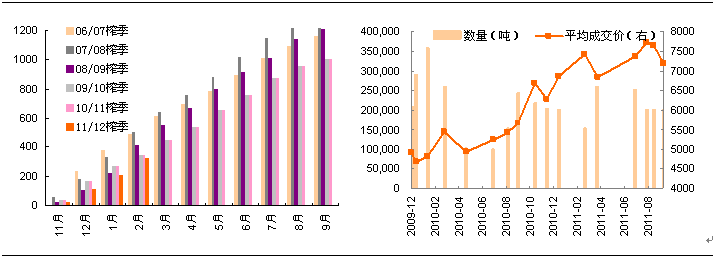

接下来,我们根据已公布的2月份销糖数据,计算本榨季后期的白糖供应量。与上榨季的供应量进行对比,以此来估计后期国内糖的销售压力。

2月份累计销糖327万吨,本榨季糖产量按照1110万吨计算的话,扣除收储已成交的27万吨。后期糖厂将有756万吨糖要销售。

上榨季2月份累计销糖344万吨,产量是1045万吨,后期糖厂销糖701万吨。加上抛储的126万吨。2月份后糖的总供给827。

所以如果走私糖控制严格的话,本榨季国内糖的供给还是偏紧的,对目前的价格有支撑。

图2-3:各榨季各月份累计销糖量 图2-4:上榨季2月份开始共抛储126万吨

资料来源:平安期货研究所

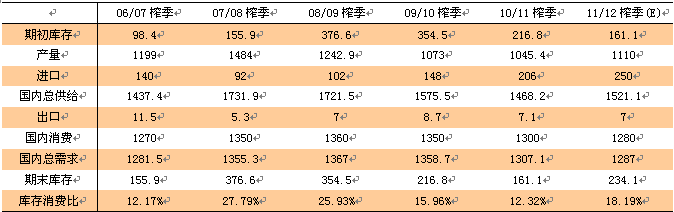

3、国内供给平衡表

表2-2: 11/12榨季国内供给平衡表

资料来源:平安期货研究所

需要注意的是,进口糖并非全部进入市场流通。供给部分的进口量是弹性的,因为进口糖大部分进入国库,这部分糖只有当现货价格很高时才会通过抛储的形式释放到市场。

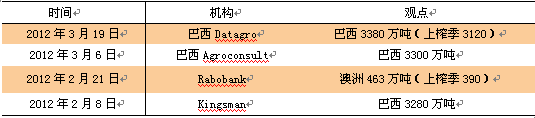

4、巴西12/13榨季增产情况仍有变数

目前泰国、印度、中国11/12榨季生产已接近尾声,增产情况也基本成定局。市场的焦点再次转到即将开榨的巴西中南部产量上。虽然目前各大机构对12/13榨季巴西过剩量预期不同,但都一致预期增产,多数在3300万吨,上榨季是3120万吨。UNICA也将在3月末公布其对12/13榨季的第一次预测,市场估计在5.2到5.3亿吨,比上榨季增加5%-7%,上榨季是4.95亿吨。

表2-3:主要国际机构对12/13榨季食糖产量的预测(利空)

资料来源:Bloomberg、平安期货研究所

需要注意的是巴西由于干旱等因素,未来产量还有很大的不确定性。3月中旬,巴西最大食糖贸易公司Copersucar已经将产量由3400万吨下调到3200万吨。目前影响巴西产量的不确定性因素有三点:干旱后期是否能得到缓解,甘蔗翻种比例能否提高,酒精价格。

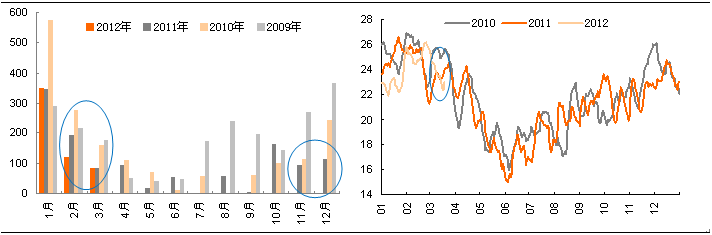

巴西中南部的最新报告指出,由于天气干旱,一些地区的开榨时间会推迟1个月。在前期12月份也发生了干旱,对甘蔗生长造成了影响,榨季刚开始的时候,甘蔗的含糖率可能下降。从下图可以看到,中南部代表性地区SaoPaulo 1-3月份降雨量同比下降明显,市场已有炒作干旱天气的苗头。虽然近期有降雨,但市场又担心冷空气带来

的降温会给糖分积累带来不利影响。(见下图)。未来天气仍在变化,产量仍有不确定性。(潜在利多)

图2-5: Sao Paulo月降雨量(毫米)同比下降 图2-6:Sao Paulo近期温度低于往年

资料来源:wind、平安期货研究所

巴西甘蔗一般五年就要翻种一次以保证甘蔗的高产。而目前巴西甘蔗宿根平均年限在3.8年左右,面临着老化问题。国际糖价已经大幅度回落,但目前的价格对巴西蔗农来说不算好,但也不算差,仍可刺激部分蔗农翻种老化的甘蔗。(中性)

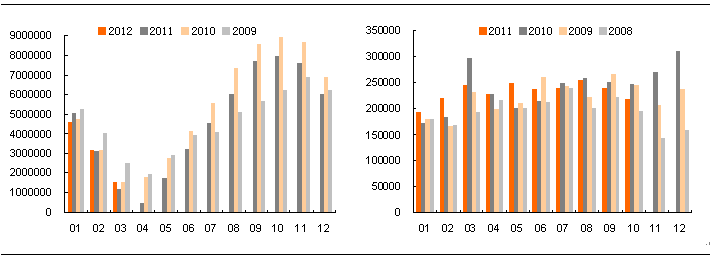

制糖用甘蔗比例可能被下调,但由于甘蔗产量增加,按目前的预测,糖产量还是会增加。近几年,巴西大致将一半的甘蔗用于生产酒精,一半的甘蔗用于生产食糖。影响酒精生产比例主要有两个因素:下游混合动力车消费情况和酒精和汽油的比价。从下图可以看出混合动力车消费保持稳定。

巴西生产的酒精主要用于国内的混合动力汽车,其可使用任意比例的酒精和汽油,消费者完全可以视两者的性价比自由选择。当国内酒精价格便宜、汽油价格很贵时,酒精使用量就会增加,产量会扩张。反之,酒精的产量可能会缩小。

巴西咨询机构Agroconsult在3月的一份报告中指出,中南部甘蔗产量从上榨季的4.94亿吨增加到5.4亿吨。由于制糖利润下滑,酒精用甘蔗比例将由上榨季的51.4%增加到53.8%。即便这样糖产量还是会增加(利空)。

图2-7: 巴西酒精库存 图2-8:巴西混合汽车销售额

资料来源:wind、平安期货研究所

综上所述,巴西基本面多空交织,制糖比例、未来天气都存在较大的不确定性,还不好预判2012年巴西的产量前景,但增产是大概率事件。就目前的市场看,市场已经开始担忧巴西中南部推迟开榨和生产商可能调低糖产量,这与巴西前两年的情况有些似曾相识。这给了基金做多的理由,尤其是5月合约交割前现货市场偏紧,所以我们判断5月合约交割前,原糖继续维持震荡的概率较大。

当5月合约交割后,2季度末时市场将会有大量的糖。后续的7月、10月合约是巴西的生产高峰期,卖出套保压力较大。终端消费商也不愿意在目前的价位买糖,并情愿等等再买。届时,如果中南部产量没有被下调,那么价格可能下行;如果天气不利、产量被下调,那么价格可能会震荡,并且不排除进一步上涨可能。

如果后期各机构下调巴西产量,可能会导致原糖价格上涨,这是后期要密切关注的。

内盘方面,2季度,内盘走势还得看外盘,如果外盘不跌,内盘仍将维持震荡态势。如果外盘下挫,那么内盘跟跌可能性较大,对于1209合约由于受收储支撑,跌幅有限,低点在6400左右。1301合约走势会弱于1209,成为重灾区。

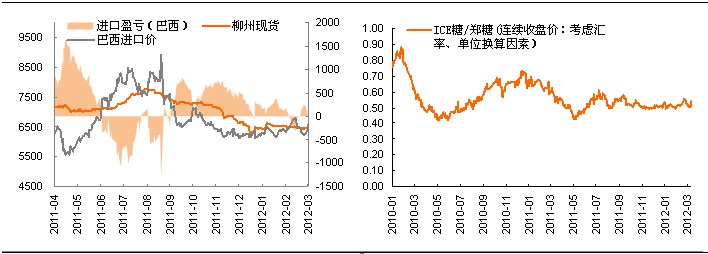

图2-9:巴西糖进口盈亏 图2-10: 国内外糖期货价格对比

资料来源: 彭博、平安期货研究所

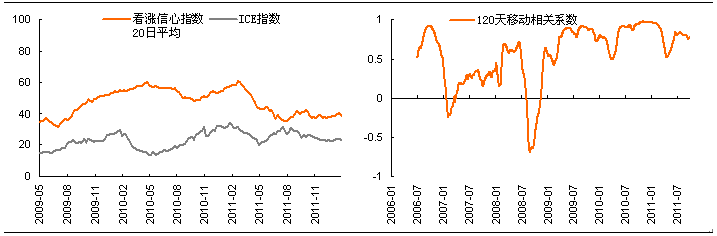

图2-11:原糖信心指数 图2-12:120天移动相关系数

资料来源: 彭博、平安期货研究所

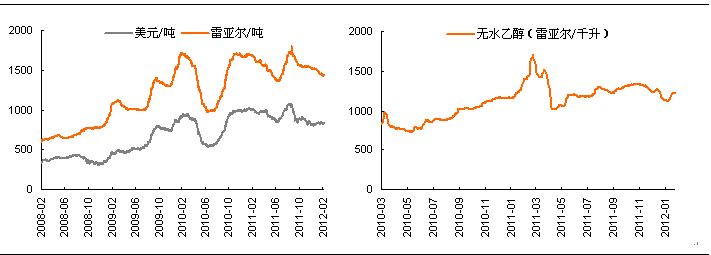

图2-13: Sao Paulo白糖批发价 图2-14:巴西无水乙醇报价

资料来源: 彭博、平安期货研究所

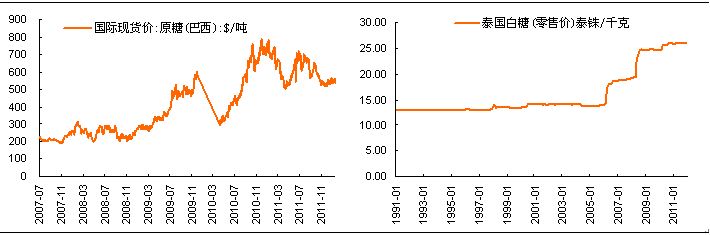

图2-15: 国际原糖现货价窄幅震荡 图2-16:泰国白糖零售价保持稳定

资料来源: 彭博、平安期货研究所

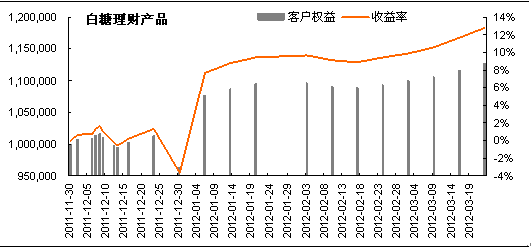

三、白糖理财产品交易和盈亏

投资范围:郑商所白糖期货投资和套利。

投资策略:以平安期货研究所的研究成果为基础,以价值投资理念为操作准则,把握商品的中长期走势,操作不频繁,适合大资金运作。

本周操作:3月21日:1205合约买入平仓20手,分4次成交,每次5手,具体成交价见后面图表。

目前持仓:1205空单15张,1301多单8张。

后期策略:白糖1205合约逢高抛。1301合约后期逢高了结。

理由:请电联。

图3-1:白糖模拟账户盈亏

资料来源:平安期货研究所

图3-2:白糖理财账户持仓和资金

资料来源:平安期货研究所

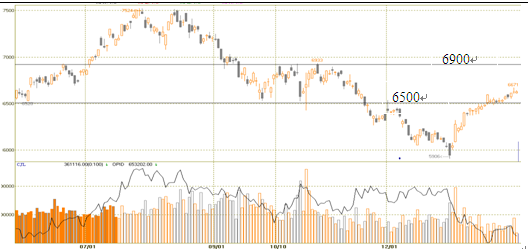

四、技术分析和持仓结构

1、技术分析

技术上看,郑糖仍处在上升趋势中,但持仓大幅萎缩,上涨动能很弱,6900一线压力重重,下有6500的支撑。

图4-1:郑糖持仓大幅萎缩

资料来源: wind、平安期货研究所

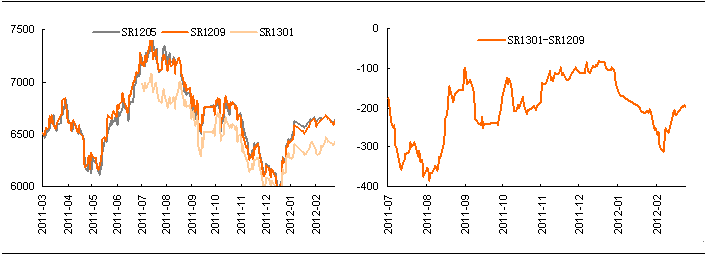

2、期限结构

图4-2:郑糖期限结构 图4-3:郑糖1301-1209依然增加

资料来源:wind、平安期货研究所

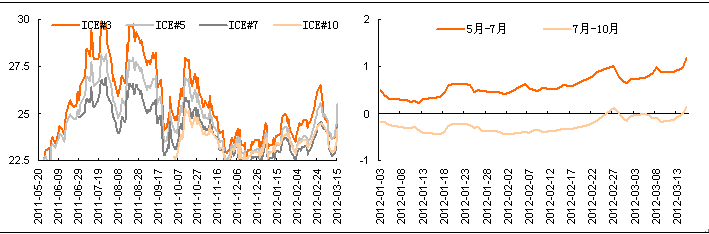

图4-4: ICE原糖5月合约较7月合约略有升水 图4-5:原糖5月-7月价差走强

资料来源: wind、平安期货研究所

3、郑糖和CFTC持仓结构

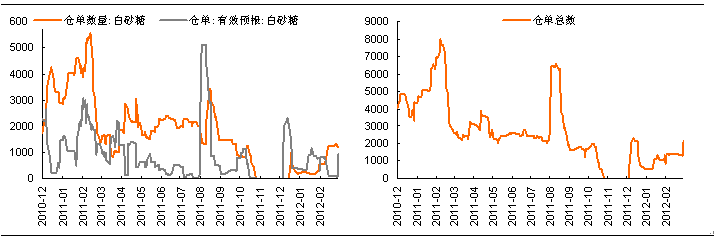

图4-6:郑糖前20名持仓净多头变化不大 图4-7: 郑糖仓单有效预报有所增加

资料来源: wind、平安期货研究所

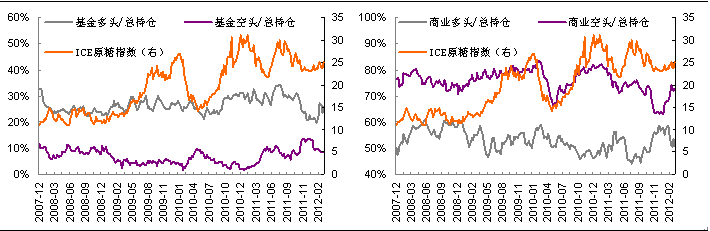

图4-8: 基金多头有所增加 图4-9:商业空头依然维持高位

资料来源:wind、平安期货研究所

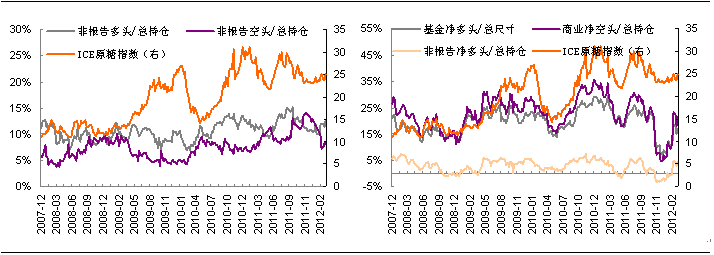

图4-10: 非报告空头依然维持低位 图4-11:各席位净头寸变化

资料来源:wind、平安期货研究所

图4-12:郑糖仓单有效预报有所增加 图4-13:郑糖仓单大幅增加

资料来源: wind、平安期货研究所

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄