发布时间:2012-07-04 来源:转载 关键词:吉,粮,期货,玉米,现货,坚挺,期价,疲弱,严控,

第一部分 2月以来内外行情回顾

一、2月以来CBOT美玉米行情走势

2月以来的CBOT玉米期价呈现震荡整理。2月上旬公布的美国农业部(以下简称USDA)供需报告,由于与市场预期较为符合,并未对期价造成太大影响。2月21日,因市场预期2月24日USDA展望会议将会发布利空的种植面积数据及产量库存数据,CBOT玉米市场收跌。受此影响,3月船期美国玉米进口完税价格重回南方港口码头主流成交价格之下,国内进口玉米机会再次出现。回顾2月下旬以来,3月船期美国玉米进口完税价格曾四次低于南方港口价格水平,价差分别为30元/吨,41元/吨,3元/吨,31元/吨。

2月24日,USDA确如预期发布了利空玉米市场的消息,但CBOT玉米期价仅在区间内小幅调整。目前玉米期货主力已移仓5月合约,支撑主力合约高位震荡的原因有三:首先,由于近期地缘性政治危机影响,原油价格大幅上涨,对乙醇价格有所支撑,因此提振了多头的信心;其次,对于种植面积调增的预期已提前消化;第三,美国出口数据较前一个月大幅好转,且中国南方港口玉米价格的持续上涨使得美国玉米更具有价格优势。

原油价格高企对玉米价格产生支撑,但炒作中国的需求恐难持久。根据中国海关最新公布的数据显示,1月中国进口玉米数量达75万吨,近2011年全年进口总量的50%,且美国谷物协会的一份报告指出,中国已与阿根廷签署了购买玉米的协议,协议数量在百万吨。3月的供需报告及种植意向报告将拉开玉米大豆种植面积之争的序幕,市场关注的焦点在于农民对两种作物种植意愿的变化。目前来看,由于利润原因,玉米更获青睐,种植面积创纪录高位的概率较大。

综上所述,近期CBOT玉米价格向下的概率偏小,5月合约与9月合约走势将出现分化。近月合约受原油价格走高提振有盘整向上的趋势,上升空间可依据前高,关注665-675美分的密集成交区,9月合约受创纪录的种植面积压制偏弱运行。建议投资者密切关注原油价格及美元走势。

二、2月以来大连玉米期货行情走势

国内大连玉米期货于长假后大幅上扬,以3月1日收盘价为计算,涨幅达4.4%,增仓26万手。紧接着,盘面多头的上行也受到了空头的阻挡。多头在2400点附近窄幅调整,创出2397的高点后随即连续下行,但空头并未施展全力,多头于2360一线顽强抵抗,站稳并继续高位盘整。而后大连玉米一举突破重要整数关口2400,连收4日阳线,更带出逼近纪录高位的2428。随后震荡下行,资金进出频繁,交投活跃。

节后的大幅拉升既有基本面因素影响(惜售、供应偏紧以及流动性充足等),也有资金拉涨之意。其中现货价格领涨期货价格的趋势明显,因而成为支撑期价大幅上扬的源动力。但随着华北新季玉米的逐步入市以及东北现货价格过高等因素的影响,玉米现货价格涨跌互现。当前东北产区玉米价格在前期无量上涨的基础上高位持稳,在大雪的配合下仍有继续上行的迹象,华北玉米价格洼地出现回填,企稳反弹,南北港口价格走高,销区需求偏淡,东北玉米虽为主流所选,但仍有部分华北玉米挤占市场。

综合上述分析,近期大连玉米期货面临回调的风险。在前期利多因素逐步消化的基础上,受宏观利空因素释放及国储轮库等影响,伴随资金频繁进出炒作导致期价震荡回调风险加剧。建议投资者密切关注政府报告释放的利空影响及国储动向。

第二部分 现货力挺期价,下游需求承压

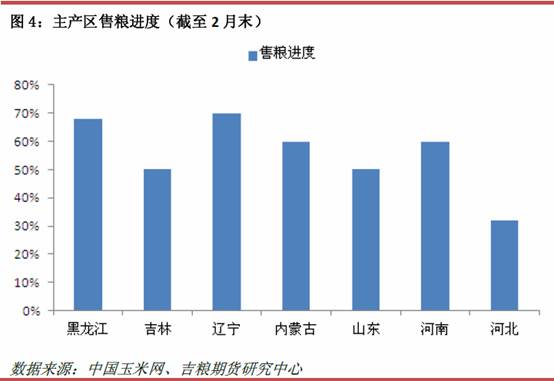

一、供应:整体收购数量多于去年同期,两大产区售粮进度快慢不同

2011年新季玉米的丰产打开了国储收购的大门。由于今年国储入市收购较早,收购主体增加,因此,综合河北、内蒙古、辽宁、吉林、黑龙江、山东、河南、四川、山西、陕西甘肃10个玉米主产省的整体收购数量相比去年同期有所增加。

东北、华北两大产区的售粮进度有所不同。由于新季华北玉米前期水分较大,不易储存,导致用粮企业纷纷采购东北玉米,此种情况在年前就已经发生,因此出现东北产区售粮过半,但华北产区仍有部分地区只进行了三四成,更有甚者只售出一成(景县)。但东北产区余粮因地区不同而有所差别。总体来看,黑龙江地区余粮偏少,吉林地区存粮较多,如榆树、德惠、扶余等。其中惜售情绪是存粮较多的主要原因。

值得注意的是,农户售粮进度的变化为市场供需及库存格局带来了新的特点。集中售粮向常态售粮的转变改变了市场的流通格局,今年企业集中采购的做法将变得不合时宜。

由于价格走势、天气因素及农民惜售情绪等诸多因素影响,东北及华北产区玉米上市整体较为缓慢,销售进度整体慢于去年,这一点在吉林地区和华北地区体现得淋漓尽致。南方企业对高价的东北玉米暂难接受,但饲料企业重现东北产区之时,优质优价必将得以体现。

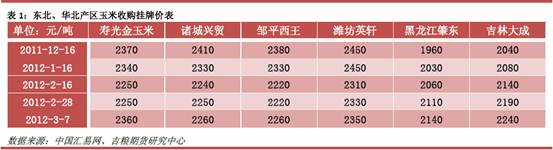

近月来,国内玉米市场呈现分化格局:东北产区普降大雪,玉米价格强势依旧。但由于东北产区与北方港口“倒挂”,贸易商收购趋于谨慎,唯有深加工企业以及部分国储仍在收购,使得东北玉米价格高位坚挺。华北市场的低价粮源吸引了相关采购,导致华北产区局部地区玉米价格出现低位反弹,华北产区局部也现惜售情绪。

总体来说,年后东北和华北产区玉米走势各异,价格涨跌互现。随着华北粮源水分的进一步下降,当地农民售粮的积极性将得到提高,不排除部分地区价格进一步下调的可能,但华北玉米价格的低位反弹预示着其下行空间有限。

二、需求:淀粉渐暖酒精趋弱,饲用需求稳中有增

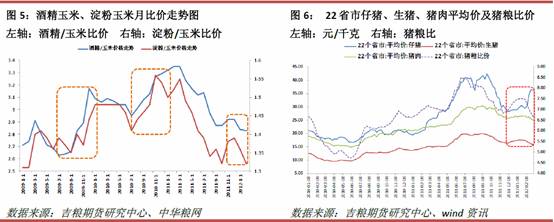

综合国内近期情况,玉米深加工企业整体盈利水平较低。长假过后,酒精行业逐渐进入微利区间,亏损经营的情况也个别存在。淀粉行业自12月以来一直亏损经营,至今方有回暖之意。

由于原料价格较高,淀粉加工利润多数处于盈亏平衡线之下,但东北、华北产区利润差距缩小,亏损程度减弱。但国内深加工企业普遍存在开工率不足的情况,整体在50%-60%。

3月以来玉米副产品价格涨跌不一。淀粉、纤维、玉米油等产品因前期停产导致供应减少而出现价格走强,但蛋白粉、胚芽粕则因库存高企而偏弱运行。

近期深加工开工率不足,难以提振玉米需求。而国家对于深加工行业的调控思路仍然是产业机构的优化升级,具体的调控手段包括限制、淘汰落后产能,限制部分企业贷款、限制企业玉米用量及加强企业环保监管等措施。基于以上分析,2012年国内玉米深加工产能增量空间不大。建议相关企业关注可能出台的针对原料及产品增值税税率统一的相关规定。

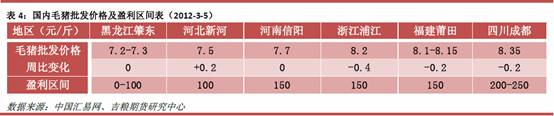

进入2月以来,消费淡季的打压使得生猪市场一片低迷,唯仔猪价格走势较强。12月以来因综合性腹泻而错过节前消费高峰上市的生猪给淡季猪价下行带来了压力。猪粮比价也逼近成本区间内,生猪的养殖利润也随着降低,利润区间普遍在0到200元/头。而根据海关统计数据显示,2012年1月,我国鲜、冻猪肉进口量达5.78万吨,较去年同期高出101.74%。恰逢消费淡季,低价冻肉的到港量为历史较高水平,无疑将给猪肉消费市场带来更大的下行压力,因此预计猪肉价格在一季度仍将继续下行。

在原料价格高企及养殖利润回落的双重作用下,饲用小麦的替代作用逐步显现。近期南北小麦与玉米价差保持在100-300元/吨之间,饲料替代水平基本稳定。当前,华北地区小麦替代在禽料中表现突出,达到30%,个别地区甚至超过这个比例。而东北地区的小麦替代相对谨慎。如后期玉米价格居高不下,养殖利润继续缩水,那么小麦的替代作用将十分明显。

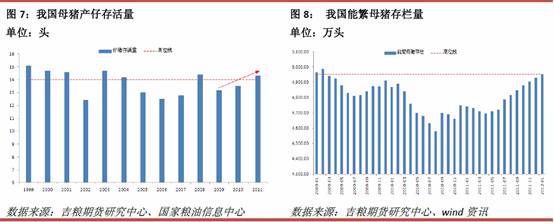

根据最新公布的数据显示,我国能繁母猪存栏量连月增长,创自2009年2月以来纪录高位。同时根据国家粮油信息中心对我国近年来母猪产仔存活量的数据统计显示,近三年来我国母猪产仔存活量基本维持在年产13-14只。如此大规模的母猪存栏及相对较高的产仔存活量将对后市玉米需求产生拉动作用。当前仔猪价格走强既有前期疫病因素影响,同时也显示了养殖行业的补栏热情,这将对玉米远期价格形成支撑。

综上所述,玉米下游需求对当前期价难言提振。饲用需求虽在远期形成支撑,但原料价格高企使得利润收窄,小麦的替代作用将十分明显,同时疫病因素也值得密切关注。

三、资金及市场心理:惜售与谨慎主导供销格局

目前市场上的主流心态为惜售及谨慎。农民惜售,希望通过延长售粮时间的方法来提高自己的收益。因天气回暖,水分下降,储存玉米变得较为简单易行,也为农民待价而沽的心理打下了坚实的基础。贸易商谨慎,处于高位的玉米价格使得贸易商的收购极为小心,在利润空间被挤压的基础上,既担心无实质需求支撑的价格轰然倒塌,也担心国储大量收购玉米反向调控市场。

从资金关注来看,节后开市以来,市场对玉米期货青睐有加,据吉粮期货研究中心统计,市场累计流入资金6.48亿。近期投机资金频繁进出,交投活跃,期价震荡回调风险加剧。

第三部分 风险提示与投资策略

一、风险提示

1. 欧债问题已无悬念,增发货币为大概率事件。世界性的通货膨胀仍将是各国政府和人民未来几年必须面对的难题之一。希腊无序违约或为常态,系统性风险仍然存在。

2. 市场焦点重归美国。近期向好的数据,无论是PMI还是消费者信心指数,无疑都在彰显美国经济复苏的脚步。但近期地缘性政治危机仍将给美元指数带来变数。原油价格的高企将会间接支撑CBOT玉米价格,3月种植面积的确定仍然值得关注。

3. 从保增长到稳增长,一字之差意味深长。政府工作报告中指出“今年经济社会发展的主要预期目标是:国内生产总值增长7.5%;城镇新增就业900万人以上,城镇登记失业率控制在4.6%以内。”从“保”向“稳”的转变意味着我国进行结构调整的决心,也是必然趋势。欧债危机对出口的负面影响、中美贸易争端频繁发生、地方政府债务负担的不断增加、消费占比的持续下滑等因素使得拉动经济的三驾马车(投资、出口、消费)动力不足,下调GDP增速亦是情理之中。建议投资者密切关注此后政府出台的刺激消费的相关政策。

4. 我国政府控制通胀的工作未见放松。无论是国家对基础农产品的收购政策、在产区的收购力度、1月玉米进口的数据以及与阿根廷签署的协议无不表明后市我国政府将具备更强的调控能力。近期发布的《粮食加工业发展规划2011-2020》及《关于调整变性燃料乙醇定点生产企业税收政策的通知》等都明确了政府对深加工的调控之意。因此,建议密切关注政府收购、调控方式及力度。

二、投资策略

1. 新粮上市以来,优质粮源比例逐渐下降,高、低品质玉米在价格和销售渠道上的差异将愈加明显。饲料企业重返东北产区之时,优质优价必将得以显著体现。因此,收购优质玉米不失为抵抗风险的手段之一。

2. 产区农户售粮习惯由集中售粮向常态售粮转变,相关企业的采购方式应随之改变。建议跟随农民售粮进度安排采购或者建仓,对于产区高价玉米,不宜追涨,适宜即用即购。同时运用期货市场,期现结合,适当套保,保持动态库存。

3. 鉴于当前期价运行位置,不建议投资者追高建仓。前期入场多单近期择机获利出场以保护既得收益。随着前期的利多因素逐步消化,新近的宏观利空释放、东北产区的储备玉米轮出、投机资金的频繁进出等因素使得玉米期价震荡风险加剧。以逢高沽空轻仓前进的思路顺应当前趋势,前高附近入场的空单需谨慎持有,并将止损设置在2430一线,同时关注2380一线的支撑是否有效,不破支撑不宜加仓。

吉粮期货

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄