发布时间:2012-07-04 来源:转载 关键词:吉,粮,期货,种植,报告,引,牛市,风险,因素,亦,

图1:CBOT美豆指数日K线走势图

数据来源:文华财经、吉粮期货研究中

近日美豆在蛰伏了长达半年之久后再次突破1300-1400“夹板区间”的长期压制,成为市场瞩目的焦点。究其原因,与前期南半球的天气炒作密不可分,而3月30日美国农业部的种植意向报告更是为其最后一跃助力不少,截止4月9日,美豆指数已攀至1420美分线上,这让我们很容易联想到去年9月的那波“假突破”,那么美豆此番突破是重蹈上次的覆辙,还是能一举站稳,从而演绎一波牛市呢?

一、欧债危机风险仍存,警惕金融市场动荡

3月欧洲央行为葡萄牙银行业提供的贷款总额为563亿欧元,突破2010年8月所创纪录491亿欧元,创历史新高。当前,包括葡萄牙和意大利在内的欧元区多个高负债成员国严重依赖欧央行提供的流动性支持。受银行股的拖累,欧洲股市4月来也步入了大幅下跌的局面。

债券市场上,西、意两国的国债收益率纷纷创下阶段高点。西班牙国债收益率10日一度上涨18个基点至5.92%的去年11月底以来的新高,而意大利10年期国债收益率则上涨22个基点至5.57%,创今年2月中旬以来的高点。欧债问题再次成为投资者关注的焦点,这可能会再次触发投资者的恐慌情绪,造成金融市场动荡。

在美国经济数据自2011年下半年以来的连续走高的情况下,美联储4月来的重要会议中伯南克对于QE3的讲话越来越少,虽不能以为QE3就此终结,但至少今年第二季度其对市场的影响会减少。

总体来看,对欧美的关注焦点正逐步转入欧债问题上,市场投资者应重点关注由此引发的金融市场的波动。

二、种植面积掀起高潮,大举减产引发牛市

3月30日美国农业部公布了新一季的大豆种植意向报告以及季度库存报告,这是首份关于美国今春玉米和大豆种植面积的预估报告,而在此份报告中,美国新豆播种面积远低于市场预期范围,也低于上年度实际种植数据和美国农业部此前的预估值。

受美国农业部种植意向报告及季度库存报告的利多刺激,CBOT玉米、大豆、小麦等农产品期货价格3月30日大幅上涨,其中玉米涨停板,美豆也毫不逊色,当日大涨47.5美分,本年度内首次站上1400美分/蒲式耳关口上方。

该报告显示,美国今年大豆种植面积为7390.2万英亩,低于市场预期区间的7400-7670万英亩下限。这在南美大豆减产预期下,进一步加剧了未来美豆供应的压力,也加剧了未来世界大豆“紧平衡”的格局。

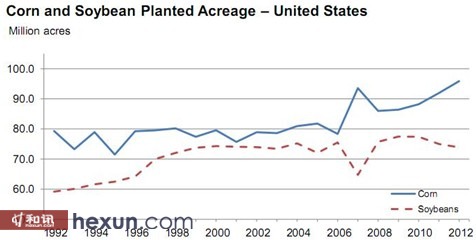

图2: 美豆及美玉米种植面积对比图

单位:百万英亩

数据来源:USDA

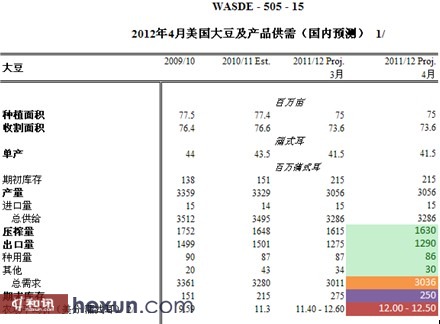

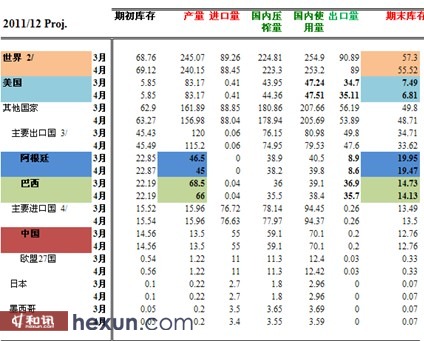

三、库存产量双调降,美豆价格继续受到提振

数据来源:USDA

数据来源:USDA

4月10日晚,美国农业部公布了最新月度的供需报告,此次报告将美国2011/12年度的结转库存由上月的2.75亿蒲式耳调降至2.5亿蒲式耳,但高于此前的市场平均预估值2.46亿蒲式耳;出口量较上月上调1500万蒲式耳,这与南美的大幅减产不无关系。

南美方面,与市场之前的预期一样,主产国巴西和阿根廷的产量果然遭到了继续调降,只是出乎意料的是,此次USDA对于这两个国家产量下调的程度超出预期。其中,巴西大豆产量下调至6600万吨,阿根廷大豆产量下调至4500万吨,南美共计调降400万吨。

从上述结果看,本次报告继续利多美豆。此前(3月30日)的种植意向报告引发了近期美豆的一轮升势,本次报告的部分结果虽已在市场预期之内,但调降程度超出市场预期,供应偏紧格局加剧,因此,美豆价格将继续受到提振。

四、油厂压榨利润回暖,进口有望继续增加

图3: 进口大豆压榨利润

单位:元/吨

数据来源:Wind、吉粮期货研究中心

图4: 国产大豆压榨利润

单位:元/吨

数据来源:Wind、吉粮期货研究中心

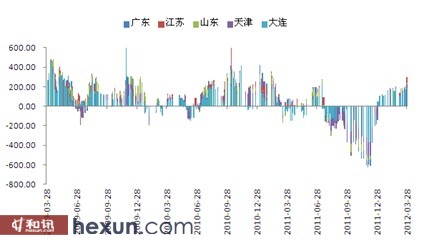

图5: 进口大豆港口库存

单位:万吨

数据来源:Wind、吉粮期货研究中心

从图中我们可以看到,进口大豆压榨利润全面回暖,目前已回归零值以上,大体在200元/吨左右,这与近期豆类价格强劲的走势息息相关。

而国产大豆加工效益也出现了稳步改善,截止3月29日,黑龙江地区大豆收购价格为4040-4080元/吨,大多较上月出现小幅上涨,而该地区大豆收购价自2011年12月中下旬国家临储大豆收购工作陆续展开后全面止跌,部分地区价格略有回升,此后总体维持平稳走势。

我国海关4月10日公布的最新数据显示,我国3月进口大豆483万吨,较2月增加26.1%;3月食用油进口量为58万吨,较2011年3月增加81.3%。据国家粮油信息中心预计,今年上半年我国进口大豆将达到2900万吨,依此推算,今年4-6月我国月均进口大豆将接近500万吨。

总的来说,2011/12季度我国大豆进口情况较上一年度有明显好转,加上本年度美豆供应紧张的压力,导致第一季度的港口库存也从之前600万吨以上的高位出现回落,这在一定程度上也支撑了豆类整体的价格。

五、大豆/玉米比价回归,大豆面积很难增长

CBOT大豆和玉米的比价一直是我们关注的方面,2011年全年,二者比价都运行于合理值2.3一线下方,截止3月29日,比价回升趋势较明显。这也是对近期大豆价格上涨的一个印证。

图6: 大豆玉米比价

数据来源:Wind、吉粮期货研究中心

目前,受益于温暖天气和土壤干燥两大良好条件,美国中西部谷物带南部地区的玉米播种工作正广泛展开,农户正利用十年不遇的温和冬季提早播种玉米早熟品种,寄希望于收割及交付日期提前获得更高的溢价。然而,玉米播种面积的上升必然要挤占大豆的播种面积。

此外,据美国Farm Futures杂志对农户的调查显示,2012年,美国玉米的播种面积料为9510万亩,达到1944年以来的最高水平,高于去年的9190万英亩,亦高于美国农业部2月展望大会预计的9400万英亩;相比之下,大豆播种面积的增加就显得非常微弱,随着北半球播种期的临近,大豆由于在与玉米、小麦的种植竞争中处于劣势,需要一定的溢价以吸引农户种植,但从目前大豆、玉米的比价来看,大豆的种植面积很难有大的增长。

六、技术分析

图7:DCE连豆主力日K线

数据来源:文华财经、吉粮期货研究中心

结论:

纵观2012年至今豆类市场,美豆连豆在巴西阿根廷天气干燥引起的减产、美国大豆出口好转以及种植面积预估远远低于市场预期的利好消息支撑下走出单边上升行情,然而,这些消息被逐渐消化的速度也是相当可以,展望第二季度,南美天气炒作渐渐淡出市场,取而代之的是美国种植方面的素材;此外,中国的需求也是我们值得期待的潜在利多素材,但是,豆类要想走出一波单边上涨的难度很大,第二季度震荡偏强的慢牛行情的概率更大。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄