发布时间:2012-07-04 来源:转载 关键词:上海,中期,大豆,玉米,套利,机会,显现,第,

第一部分:大豆玉米比价关系回归的内因

一、大豆/玉米比价关系的理论依据,决定不合理比价回归的必然性

大豆/玉米的比价关系,涉及到农产品比价的本质依据研究。一般理论认为,农产品的比价关系,是蕴含在农产品中的无差别人类劳动的比较关系。根据这个理论,结合到我们要做的大豆和玉米中,就是生产单位面积的大豆和生产单位面积的玉米,在扣除成本之后,转化成货币的数量应该相当,这个相当的货币数量在折合成单位数量的大豆玉米之后,就形成了我们常说的比价关系。

在实际生产活动中,生产者就是根据这个比价收益,来自发的调节大豆玉米的种植面积配比。一般情况来说,由于比价偏失,就会产生种植效益好的农产品,如此,生产者就会多种植这个农产品,生产者的自发调节,配合外在市场供需关系规律,就会使失衡的比价关系再次达到均衡。

简单的说,农产品的比价关系应该围绕着均衡的比价关系在供需的作用下上下波动,毫无疑问,长期过于偏离的比价关系势必将向均衡的比价关系回归。

二、大豆/玉米比价再现历史性低位

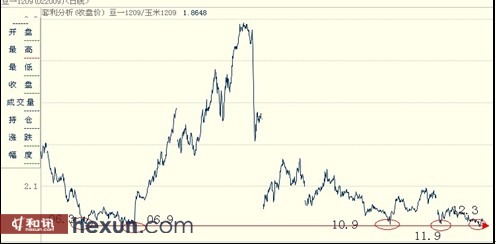

从玉米期货上市以来,大豆/玉米09合约的历史比价关系保持在1.81-3.3之间。根据数据统计及理论测算,大豆/玉米的正常比价关系应该维持在2.0-2.3。目前1209、1301大豆/玉米的比价分别为1.86、1.97,均仍处于历史低位。根据统计,自06年来,09合约大豆/玉米的比价已经连续5次触及历史低位区间,可见历史低点1.80左右的比价关系具有稳定的支撑作用,比价向下突破该区间并长期运行在1.80下方的概率几乎没有。

图1:大豆玉米1209比价趋势

资料来源:上海中期,博易大师

截止到

从玉米期货上市以来,大豆/玉米09合约的历史比价关系保持在1.81-3.3之间。根据数据统计及理论测算,大豆/玉米的正常比价关系应该维持在2.0-2.3。目前1209、1301大豆/玉米的比价分别为1.86、1.97,均仍处于历史低位。根据统计,自06年来,09合约大豆/玉米的比价已经连续5次触及历史低位区间,可见历史低点1.80左右的比价关系具有稳定的支撑作用,比价向下突破该区间并长期运行在1.80下方的概率几乎没有。

截止到

第二部分 大豆强势将促使大豆玉米比价回归

一、USDA全球大豆3月数据继续下调南美产量,具有较大利多大豆的意义

表1:USDA 2011/12全球主要国家3月份月度供需平衡表(百万吨)

|

2011/12 Proj. |

期初库存 |

产量 |

进口 |

压榨 |

需求 |

出口 |

期末库存 | |

|

World 2/ |

Feb |

68.9 |

251.47 |

90.76 |

227.42 |

258.05 |

92.79 |

60.28 |

|

Mar |

68.76 |

245.07 |

89.26 |

224.81 |

254.9 |

90.89 |

57.3 | |

|

|

Feb |

5.85 |

83.17 |

0.41 |

43.95 |

47.24 |

34.7 |

7.49 |

|

Mar |

5.85 |

83.17 |

0.41 |

43.95 |

47.24 |

34.7 |

7.49 | |

|

Total Foreign |

Feb |

63.05 |

168.29 |

90.35 |

183.47 |

210.81 |

58.09 |

52.79 |

|

Mar |

62.9 |

161.89 |

88.85 |

180.86 |

207.66 |

56.19 |

49.8 | |

|

Major Exporters 3/ |

Feb |

45.6 |

126.4 |

0.06 |

77.55 |

82.77 |

51.7 |

37.59 |

|

Mar |

45.43 |

120 |

0.06 |

76.15 |

80.98 |

49.8 |

34.71 | |

|

|

Feb |

22.85 |

48 |

0 |

38.9 |

40.55 |

8.9 |

21.4 |

|

Mar |

22.85 |

46.5 |

0 |

38.9 |

40.5 |

8.9 |

19.95 | |

|

|

Feb |

22.19 |

72 |

0.04 |

37 |

40.4 |

37.8 |

16.03 |

|

Mar |

22.19 |

68.5 |

0.04 |

36 |

39.1 |

36.9 |

14.73 | |

|

Major Importers 4/ |

Feb |

15.5 |

15.96 |

78.02 |

79.16 |

95.61 |

0.26 |

13.61 |

|

Mar |

15.52 |

15.96 |

76.72 |

78.14 |

94.45 |

0.26 |

13.49 | |

|

|

Feb |

14.56 |

13.5 |

55.5 |

59.6 |

70.6 |

0.2 |

12.76 |

|

Mar |

14.56 |

13.5 |

55 |

59.1 |

70.1 |

0.2 |

12.76 | |

|

EU-27 |

Feb |

0.54 |

1.22 |

11.5 |

11.7 |

12.8 |

0.03 |

0.43 |

|

Mar |

0.54 |

1.22 |

11 |

11.3 |

12.4 |

0.03 |

0.33 | |

|

|

Feb |

0.1 |

0.22 |

2.85 |

1.92 |

3.09 |

0 |

0.09 |

|

Mar |

0.1 |

0.22 |

2.7 |

1.8 |

2.96 |

0 |

0.07 | |

|

|

Feb |

0.05 |

0.2 |

3.5 |

3.65 |

3.69 |

0 |

0.07 |

|

Mar |

0.05 |

0.2 |

3.5 |

3.65 |

3.69 |

0 |

0.07 | |

资料来源:USDA 上海中期(备注:相对于上个月,绿色数据表明下调,红色表明上调)

USDA3月份的报告预计全球2011/2012年度大豆产量为2.4507亿吨,比上月预计下调640万吨;期末库存为5730万吨,比上个月下调298万吨。

大豆出口国中,预计2011/2012年度巴西产量为6850万吨,比上月下调350万吨;阿根廷产量预计为4650万吨,比上月月减少150万吨。

目前巴西、阿根廷产量数据是整个市场关注的主要问题之一,由于美农业部报告下调了巴西、阿根廷的产量,使得CBOT大豆期价在报告公布之后的走势中不断创出年度新高,截止 二、国家收储政策支撑连豆价格趋强 表2: 大豆玉米历年收储价格分析(单位:元/斤) 时间 大豆 玉米 比价 2008-10 1.85 0.75 2.47 2009-10 1.88 0.75 2.50 2010-10 1.90 0.9 2.11 2011-11 2.0 0.98--1.00 2--2.04 资料来源:上海中期 2011年11月底,国家公布了2012年大豆的收储政策,即2011/12年度的大豆保护价格为2.0元/斤。假设目前仍能从东北以该价格购进符合交易所交割标准品级的大豆,那么其运送到大连后生成1209仓单后的理论价为4606元/吨。具体分析如下: 东北大豆运送至大连的现货成本价格(以黑龙江价格计算,假设无利润)=黑龙江收购价格+请车费+运费+麻袋+现货资金利息 =4000+80+130+11.1*10 =4000+321=4321元/吨 现货生成1209合约需要的成本费用=入库费用+仓储费用+交易手续费+交割手续费+检验费+增值税+现货占用资金利息+保证金占用利息 =92.7+26.88+144.1+4321/100*6.56/100/30/12(12*143+15*5+20*5+25*15+30*15)=284.66元/吨 1209仓单成本理论价格=4321+285=4606元/吨。 截止3月底,大豆1209合约价格仍保持在4500元/吨左右,距1209合约仓单理论价格尚有一定的距离,另外,尽管4月初经历了一轮快速的上涨势头,但是多头在长期蓄势之后,也仅仅只是将价格推升至仓单成本价格附近。然而,一般而言,在价格处于强势的情况下,期货价格受投机因素的存在,往往会形成泡沫价格,即实际期价一般会大于其理论价格,这亦将使得大豆期价将继续维持强势格局。 一、技术分析显示连豆趋势性上涨态势完好 图2:连豆1209价量关系 第三部分:玉米价格涨速料将趋缓 目前保持高位运行的玉米价格除了受到全球玉米种植面积将继续增加的压力外,价格上涨的空间还受到以下两方面的制约: 一、供需紧平衡改善,国内玉米上涨空间有限 从3月美国农业部的中国玉米供需情况来看,2011/12年度中国玉米产量为1.9175亿吨,玉米需求量为1.91亿吨,进口量为400万吨,年度库存增加455万吨,国内玉米供给紧平衡格局有所改善。同时,2012年1季度国内玉米价格上涨8%,远高于1季度国内CPI均值3.8%,可见近期玉米价格涨幅过快,后期价格走势以稳为主,上涨空间有限。 二、玉米深加工企业亏损,开机率较低,玉米需求受限 春节过后,国内玉米深加工产业一片萧条,酒精生产企业因节前库存量较大,且处于需求淡季,库存始终难以消化,开工率较低。淀粉加工企业虽然盈利,但玉米原料价格持续上涨,下游需求不振,价格难以跟随原料成本提高,企业加工逐渐亏损,抑制了对玉米的需求量。总体来看,玉米价格过高,下游需求疲弱,后市玉米价格上涨幅度或将受限。 三、小麦替代作用凸显,玉米强势需求格局难以为继

小麦与玉米相似,谷粒中含有大量淀粉,可以替代玉米,被广泛应用于饲料加工。通常每年小麦替代玉米用于饲料加工的数量在1000万吨左右,然而,去年玉米价格飞涨,小麦替代已经增加至1700万吨左右。 近期,国内玉米价格再度走高,小麦替代玉米需求增加,特别是在华北地区,玉米价格、水分双高,质量难以保证,小麦替代量明显增加。我们注意到,国内小麦替代玉米量增加通常是从每年的9月开始,而今年3月就已经显现,预计全年替代量将高于往年水平。小麦替代玉米的现象将有利于缓解玉米供求紧张格局,使得高位运行的玉米价格面临的回调风险加大。 第四部分:大豆玉米比价回归的外在机遇 一、时间周期显示,大豆/玉米比价套利出现较佳时机 综合上述,在预计后市大豆价格走势将强于玉米价格的情况下,确定套利建仓的时机将成为另一个操作关键。经过数据统计,我们发现,大豆09合约与玉米09合约比价的历史低位,大多出现在每年的3月和9月,按照这个历史规律,目前正处于3月下旬,恰好是建立套利头寸的绝佳时机。 二、美国大豆/玉米比价已经率先回归。 图3:CBOT05、09大豆/玉米比价走势 05美豆与05美玉米以及09美豆与09玉米的比价关系已经步入合理区间,同时比价也呈现出一定的加速回升态势,说明主流资金认同大豆/玉米比价应该趋向合理。在这种背景下,中国大豆/玉米比价或将难以长期维持低位,其向均衡区间回归的可能加大。 第五部分:大豆玉米套利交易策略

投资策略类型:较激进型,保证金占用2/3; 投入资金:400万元; 方向:按照100:187的比例,多A1209,空C1209,同时,按照100:197的比例,多A1301,空C1301; 入场价位:A1209:4588元/吨,C1209: 2452元/吨区间; A1301:4654元/吨,C1301:2359元/吨; 资金使用率:68%,即272万元。 下单手数:按照12%保证金计算,1209大豆187张多单,资金占用为103万,1209玉米100张空单,资金占用为29.4万; 1301大豆197张多单,资金占用为111万,1301玉米100张空单,资金占用为28.3万。以上共计资金占用为272万。 止损位置:按照预期利润67%风险额度,最大损失额为98万,占400万投入资金的24.5%。。 持仓时间:4-5个月内,1209达到2.1:1;1301合约达到2.2:1的目标价位后即可选择离场。 盈利目标:预期盈利为64.8+79.9=145万元,占400万投入资金的36%。

技术上看,如上图所示,1209合约自去年九月份企稳以来,形成了四个震荡平台,在每个震荡平台被突破的时刻,总伴随着较大的成交量,说明市场中存在着伺机推动盘面价格攀升的力量。虽然近期来看,突破上扬时伴随的成交量开始缩减,但尚不能改变其上涨的趋势。总体来看,相对成交量的放大,尤其在突破前期平台时的相对成交量放大,已经可以充分说明大豆涨势并未终结。

资料来源:博易大师 上海中期

资料来源:博易大师 上海中期

资料来源:博易大师 上海中期

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄