发布时间:2012-07-04 来源:转载 关键词:东证,期货,玉米,现货,市场,偏紧,背,后的,隐忧,

报告摘要:

春节前后玉米市场经历了从极度悲观到乐观的180度转变,大多数贸易商在玉米现货表现紧张价格不断上涨的当前,大呼看错。正如我们之前报告所讲,由于终端消费企业的库存普遍不高,而在去年年底国储面临入市收储补库,玉米价格将在去年年底左右触底反弹。而玉米现货也表现出少有的强势,在产区各路抢收的推动下,玉米价格在本年度再度创下新高。不过在近期现货市场火爆的背后,我们需要看到一些问题,首先,由于南北港口价格倒挂,北方港口玉米的库存开始逐步增加;其次,本年度玉米的库存十分分散,如果现货滞销可能引发一定的回调。因此,短期盘面玉米的回调也是十分正常的,不过本年度对于玉米的产量有待重新考察,因此调整平衡表后,我们会发现玉米的强势还是有道理的,遵照平衡表,在夏季之前国内玉米将调整后继续维持强势,夏季之后则关注种植面积和国储动向。

后市研判:

综合对于目前国内玉米供求的分析,我们会发现此轮玉米价格上涨与去年不同,是现货带动期货共同上涨,始终未给现货企业太好的套保机会。技术上看目前玉米主力合约1209仍维持强势,本轮调整的第一目标位还是在20日均线2438元/吨一线的位置,因此在2450元/吨以下依然建议逢低做多,毕竟市场中做空的人有相当一部分是套利的资金,贸易商套保十分零散。

一、国内玉米产量问题

对于今年玉米的产量问题,官方方面近期根据国内的购销数据可能会做出一定的调整。之前官方较为乐观的数据,近期受到很多的质疑,而国内饲用需求方面有很大的小麦替代,但是国内玉米近期依然呈现紧张的状态,因此之前官方非常的乐观的增产1500万吨以上的观点很可能出现调整。

对于上表东证期货对于玉米产量的预估,主要还是根据近期从库存方面反馈来的数据,另外我们还对于华北地区仍然水分居高不下的状态造成的损耗也计入产量的向下调整中来,目前河北等地的玉米水分仍在15个或者更高,3月份以来华北的天气对于粮食水分降低依然不利,预计4、5月份以后一些水分偏高而会有一定量的霉变而造成损耗,这一块是不容忽视的。

二、中国的需求

中国玉米的需求主要看饲料和玉米工业加工两个方面,而养殖方面终端价格的回落,虽然利润出现下降但存栏情况仍处在同比增长的状态。饲料需求仍相对保持较为旺盛的格局,但小麦的替代仍是市场关注的一个焦点,近期从一些企业的配方来看,替代量比我们预计的30%还要高些,尤其是黄淮流域小麦主产区,因此小麦的使用量比我们之前的预估水平还要有所提高。深加工方面虽然利润不佳,甚至呈现一定的亏损,但是很多企业考虑到停机成本更高并且为了维护客户资源,仍保持一定量的开机并且由于还有新增产能投产,因此深加工的需求呈现刚性。

1.目前国内的饲料需求方面

农业部畜牧业司公布的2月份生猪存栏信息则称,2012年2月生猪存栏为45846万头,比上月环比减少0.14%,比去年同比增加5.50%,其中能繁母猪4949万头,比上月环比减少0.02%,比去年同比增加3.30%。尽管目前生猪存栏量已经超过去年同期,但小猪存栏比例较高,对饲料的需求相对较弱。但由于生猪养殖的周期一般在2年以上,目前的存栏结构对玉米的需求将形成中期的支持,另外从猪价和玉米价格的比价来看,由于玉米价格走高,近期的比价有所回落对于长期的猪价将产生制约。

来源:农业部

来源:农业部畜牧司

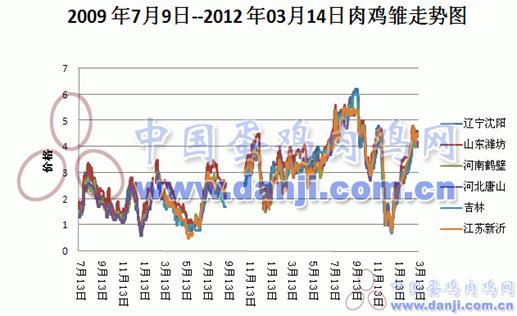

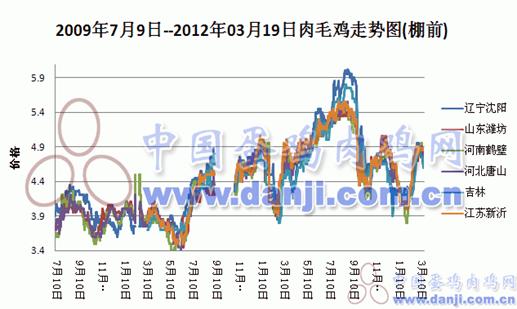

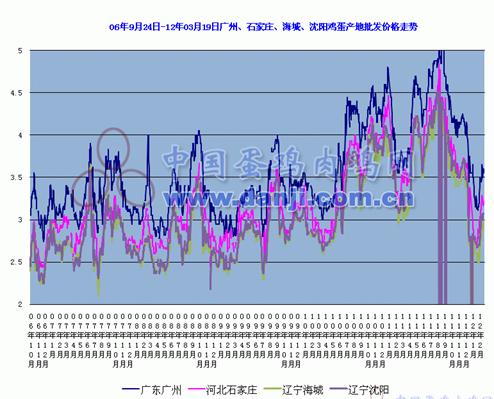

不过,目前在饲料养殖方面肉鸡由于价格反弹近期补栏积极性有所增加,从近期鸡蛋价格来看,出现一定的触底反弹迹象,有助促进下一轮补栏的积极性。今年下半年禽类的需求值得关注和期待。

来源:中国蛋鸡网

来源:中国蛋鸡网

来源:中国蛋鸡网

关于小麦替代:

禽料替代需求强于猪料,以山东为例鸡料最高替代60-100%,猪料目前的替代也在增加中,部分企业已经提高至50%,鸭料已经实现100%替代。10月份关内地区新玉米开始上市,玉米价格高位回落。华北地区小麦玉米价差大幅缩小,由9月份的400-500元/吨缩小至10月底的100-200元/吨,饲料企业在饲料加工中添加小麦的成本优势大幅下降。不过小麦仍然具有价格优势,目前华北黄淮地区饲料企业的小麦添加比例未见明显改变,小麦的饲用需求尚未开始明显下降。据抽样调查,国内主要饲料企业的小麦对玉米替代量在40%左右,今年小麦对于米的替代时间从上市就开始,而去年同期小麦价格是春节之后才低于玉米价格的,因此时间上延长了4个月,按照每个月玉米平均饲用消费1170万吨,来计算全年小麦的需求增量在1800万吨以上,全年小麦的替代量提高至2500-3000万吨之间。

来源:国家粮油信息中心

综上,虽然饲料产量增速将继续维持10%左右的增长水平,但由于小麦替代,玉米的饲用消费量仍维持在上年1.4亿吨的水平,而国家粮油信息中心玉米的饲用需求增加至1.128亿吨的水平。

2.国内玉米深加工需求方面

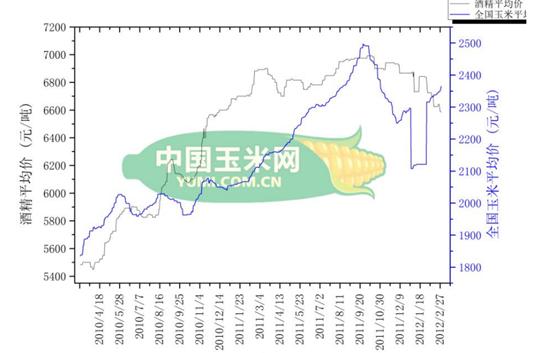

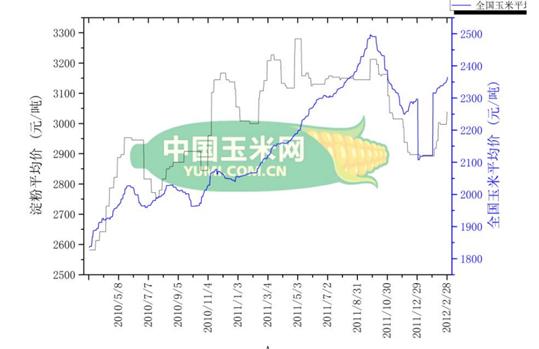

玉米深加工方面近期呈现淀粉反弹而酒精弱势的格局,2月份国内淀粉价格呈现走强趋势,而酒精处于弱势回落状态。月底到来,从目前市场情况来看,预计 3 月份淀粉价格仍有继续上调可能,但受下游需求疲弱所累,预计上涨空间有限。各地酒精价格均现不同程度下降行情,随后企业陆续下调开工水平,部分小型加工厂甚至暂停生产活动。进入中旬后,因东北及华北玉米市场价格呈现相反走势,东北玉米涨价提振东北地区酒精市场价格,而华北玉米价格的持续走弱拖累当地酒精价格再现下降。截至目前,国内酒精市场行情仍以整体弱势运行为主。 据最新酒精市场了解,持续的价格弱势使得酒精生产企业利润微薄,甚至出现亏损情况,近期酒精企业开工率将维持较低水平。

国内究竟价格与玉米价格对比

来源:玉米网

国内淀粉价格与玉米价格对比

来源:玉米网

玉米深加工需求将继续增长,国内深加工2010/11年度的玉米深加工需求在4300-4550万吨而2011/12年度将在上年度基础上增长200-500万吨左右(1.2吨玉米生产1吨淀粉糖),主要增长点在于淀粉糖需求,最大的风险在政策。

三、对于目前玉米行情的看法

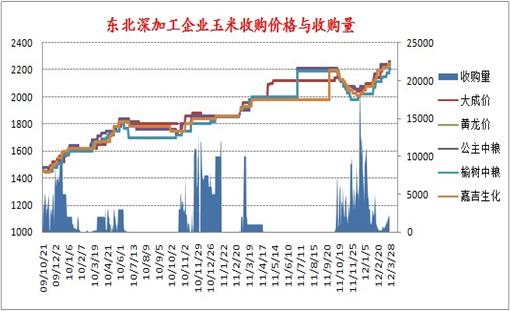

近期国内玉米由于产区的价格快速走高,北方玉米的集港量有所增加,从以往几年的季节性来看,都会出现增长,而今年的库存水平低于去年同期,处于仅年的第二高。而从深加工企业收购的进度看,春节前后深加工企业的收购提升明显,春节过后农民的库存基本被贸易商和深加工企业抢走。农民手中的库存降至较低水平。并且今年和以往不同的是,大贸易商的玉米库存不多,玉米的库存结构较为分散,因此短期如果出现滞销可能会造成现货的松动。

数据来源:东证期货研究所

数据来源:东证期货研究所

来源:中国饲料在线

而最终的平衡表方面,国家粮油信息中信关于玉米供求缺口之间的对比,我们可以发现,今年玉米的供求关系仍是紧平衡,虽然在供求的分项数字上有些差距,但是与我们的平衡表数据的结论不谋而合,尤其是今年仍将维持一个紧平衡或者略有盈余的状态,可以讲今年玉米的供求关系相比2008年的大丰收是有着很大差别的,也印证了目前市场的压力主要是农民售粮习惯和结构性不均衡造成的。不过,由于国储在去年秋季以来收购量高于市场的预期(并非临储所收购的120万吨,更大的量在于国储轮换量,远远大于平衡表的结余量),如果后期国储放储积极性不高的话,可能会造成今年夏季现货的实质性紧张,因此政策在后期仍是左右行情的要点。

四、投资机会及操作策略

从以上的供求关系中我们可以看到,今年玉米的结转库存仍处于紧平衡的状态,远比2008年要偏紧一些。不过技术上看目前玉米主力合约C1209的价格走势处在上升通道,而此轮回调看第一支撑位黄金分割点在2363元/吨,20日均线支撑在2438元/吨。而在趋势上看,通过之前供求方面的分析玉米依然保持相对看涨的,从投机方面,建议在2440元/吨一线开始着手买入,分批建仓,到2363元/吨一线止损。

来源:文华财经

另外,我们关注一下期现结合的套保机会。下图是主力合约9月合约的基差目前在-16左右,较上周负的35-52左右的基差高点有所回落。因此从现货和期货对比角度来看也不适合去做空,反倒一些饲料企业可以考虑在正值较高的位置做买入保值,锁定后期缺货阶段的供给成本。而贸易商套保单子可以短线平仓等待机会再空。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄