发布时间:2012-07-04 来源:转载 关键词:中州,期货,回调,不改,中期,涨势,豆类,多单,

CBOT美豆自去年12月份以来,经历一波凌厉涨势,本轮反弹主要是受欧债危机暂时缓解,南美大豆遭遇干旱减产等利好因素刺激。虽然经过连续反弹后市场获利回吐压力增大,但美豆出口旺盛、北美新作种植面积减少等新炒作题材有望接棒南美减产题材,再次刺激市场向上热情,因此回调仍可视为中线做多良机。

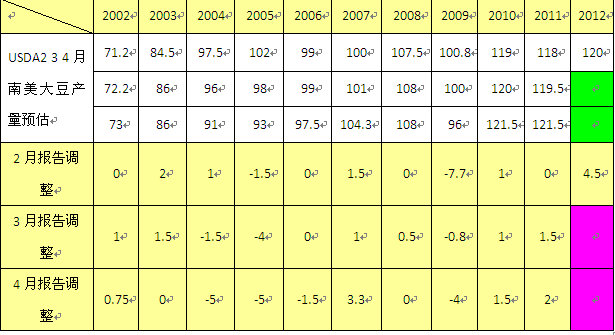

一、南美减产大局已定 对市场影响力渐弱

干燥天气令南美大豆减产预期强烈,美国农业部在2月份月度供需报告中预测,2011/2012年度巴西大豆产量7200万吨,阿根廷大豆产量4800 万吨,两国总产量较2010/2011年度减少450万吨。随着天气变化,分析机构Informa将2011/2012年度巴西大豆的产量预估由先前的7000万吨下调至6800万吨,把阿根廷的产量预估由4650万吨上调至4750万吨。预计在3月份的美豆月度供需报告中,美国农业部下调巴西大豆产量的同时会小幅上调阿根廷大豆产量,总体下调幅度不会超过2月份的450万吨,可能在200万吨上下。这一预期已在本轮反弹中得到充分体现,随着南美大豆开始进入收割期,产量数据将会逐渐明朗,南美减产因素对市场的影响力度或将减弱。后市关注美国农业部对南美产量调整情况。

表一、历年南美大豆产量调整情况(单位 百万吨)

来源:USDA 中州期货

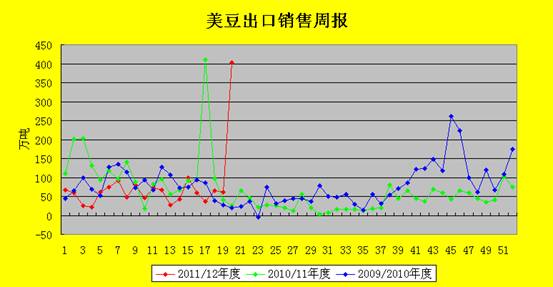

二、美豆出口增加 为市场带来长期利好

在美豆出口持续低迷的情况下,2月中旬,中国访美代表团签署了1340万吨的大豆采购协议,超过去年的1150万吨。中国大豆采购协议刺激美豆出口。据USDA周四公布的周度出口报告数据显示,截至 2月16日,当周美大豆出口11-12年度净销售1159400吨,12-13年度大豆出口净销售287300吨,其中中国采购11-12年度52.11万吨,12-13年度中国采购280.3万吨,总出口数据超出此前市场预期的 350-390万吨区间。当周出口装船120.7万吨,其中中国装船67.67万吨。从美国农业部公布的数据来看,本周美豆出口数据远好于去年同期水准,装船数据于去年同期水准基本持平,11年2月17日的出口净销量与出口装船数据分别为 25.26万吨与117.2万吨。美豆出口出现井喷现象,与之前采购团的大单采购有根本的关系。受此带动预计美国农业部在3月份供需报告中,上调出口预期下调期末库存的可能性非常大,从而给美豆带来利多支撑。

来源:USDA 中州期货

美豆出口增加,刺激基金做多热情。从CFTC 持仓报告数据来看,近两个月CBOT 豆类期货期权净多持仓明显增加,扭转净空状态。截至2 月21 日当周,CBOT 大豆期货期权净多持仓量为115445 手;CBOT 豆油期货期权净多持仓量为25454 手;CBOT 豆粕期货期权净多持仓量为14101 手。从基金增持方式来看,基金近几周大幅增持多单,同时持续降低空单持有量,显示基金对豆类中期走势预期愈加乐观,同时总持仓快速增加亦显示资金入场热情高涨。给予美豆类市场潜在利多支撑。

来源:WIND 中州期货

三、北美新作种植面积存在支撑 但仍有较大不确定性

随着南美大豆逐渐进入收割期,南美大豆季节性炒作告一段落,市场关注焦点逐渐转移至北美新作种植面积上来。根据USDA在农业展望论坛上发布的信息,2012/2013年度各品种播种面积的预测数据被进一步修正。其中,大豆的种植面积预期与去年持平,为7500万英亩,而新年度玉米和小麦的种植面积分别增加了210万和350万英亩。展望报告数据看似利多大豆,利空小麦与玉米,但从市场实际走势来看,并未出现明显支撑和打压行情。为什么会出现这种情况呢?一是由于最终新作大豆种植面积仍存较大不确定性,尤其在大豆玉米比价迅速恢复的情况下,农民种植意愿存在不确定性。二是对新年度总体产量而言,种植面积变动带来的影响远小于单产造成的影响。

来源:USDA 中州期货

四、国内港口大道库存高位回落 油厂挺价意愿较强

据国家粮油信息中心监测显示,截至上周末,我国进口大豆库存总量约530万吨,较前一周的559万吨下降5.2%,远低于春节前660万吨的库存水平,也低于去年同期的579万吨水平。节后我国进口大豆库存整体呈下降趋势。与此相对应的是,过去数周国内大豆加工厂开机率连续提高,前一周继续维持阶段高位。监测显示,前一周国内大豆压榨总量为119万吨,目前全国开机率处于正常偏高水平,高于去年同期。同时,2011年我国进口大豆总量在连续多年增长后首次下降,其中上半年曾连续3个月较上年同期同比减少,下半年连续3个月较上月环比下降;另外,受春节因素影响,2012年1月份大豆进口量同比降至461万吨,降幅达一成。上述因素共同促进港口进口大豆库存下降。国家粮油信息中心预计,2012年2月我国进口大豆到港量为370万吨,3月份为400万吨,4月份为450万吨,单月到港量远低于去年下半年月均475万吨的水平。在当前油厂开机率处于正常偏高水平的情况下,后期国内进口大豆库存有望继续下降。

来源:USDA 中州期货

虽然豆粕、油脂均处于消费淡季,但是在结构性供给不足的情况下,油厂挺价意愿较强。尤其豆粕库存较低的情况下,油厂出货心态良好。不过从下游需求来看,全国生猪价格持续下滑,国内多数地区生猪报价跌破8元/公斤。另外受到部分地区疫情的影响,生猪出栏速度加快,这将对猪肉价格带来进一步压力。

五、希腊暂时规避无序违约 新兴经济体经济增速放缓

美国经济持续复苏,随着首次申请失业金人数的下降,失业率有望下行至8.3%。希腊暂时逃过违约大劫,据美联社和华尔街日报(博客,微博)等多家媒体报道,超过75%的希腊债券私人持有人已同意参加债务互换计划,达到希腊政府预期目标和计划成立的基本条件。若不能达成协议,希腊将在两周后无序违约,这无疑是对各方都不利的最坏结局。这一利好消息刺激8号晚上欧元大幅反弹,不过希腊问题远远没有结束,关注欧洲其他国家债务情况。

中国总理温家宝周一宣布,中国2012年国内生产总值(GDP)增速目标为7.5%。而之前自2005年以来中国的GDP增速目标一直在8%,市场担忧中国经济增速放缓将拖累全球经济。不过从历年经验看,实际增速往往高于预期增速。据统计局公布数据显示,2月份CPI增长3.2%,低于市场预期。预计在需求不振而通胀回落的形势下,未来货币政策进一步宽松的空间增大,从而为市场带来利好。

六、技术分析

上图是CBOT美豆日线图,从图上可以看出美豆近期反弹趋势明显,不过随着利多逐渐消化,市场逐渐逼近上方压力位1348美分,并且从MACD指标来看,红柱缩短,上涨动能衰减,快速均线有下叉慢速均线可能。因此后市如果没有新的利多因素支撑,不排除美豆出现获利回吐可能,但预计回落空间有限,美豆下方支撑位1295-1300美分。

七、后市展望

关键时刻希腊债券置换计划顺利通过,使希腊避免了可能引起极大恐慌的无序违约;美国失业率下降,显示经济持续复苏;国内CPI增长3.2%,呈现下行趋势,,为后市政府货币宽松政策提供条件。大豆基本面上来自南美的支撑减弱,但美豆出口需求旺盛及隐约可见的种植面积炒作为市场带来新支撑因素。预计豆类中期仍有反弹空间,技术上关注美豆能否突破1348美分压力,如果顺利突破压力位,美豆后期将直指1400美分高度。国内连豆弱于外盘,但在国内库存下降,美豆反弹带动下,后市或将迎来补涨行情,建议多单逢回调布局,中线持有,止损4400一线。

本报告发布于2012年3月9日

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄