发布时间:2012-07-04 来源:转载 关键词:冠通,期货,供给,偏紧,、,需求,恢复,油脂,

3月份以来,受南美大豆减产、欧债危机缓解及美国经济持续复苏等利好因素带动,国内三大油脂期货振荡走高,涨幅均超过2%。从油脂基本面影响因素来看,尽管3月份豆粕压榨旺季在一定程度上给豆油供给带来压力,但从3月份的豆油库存消费比来看却明显下降,这反映国内豆油需求正处于恢复之中。此外南美大豆收割接近尾声,最终减产幅度仍存在不确定性,业内预计最终减产幅度会大于当前预期,加上北半球新作大豆在争地过程中处于劣势,这对油脂价格均形成明显支撑。

另外我国经济自2011年10月进入收缩期以来至今,已历时近6个月。回顾中国经济周期,收缩期最短5个月,最长9个月,所以4月份不排除经济进入复苏期的可能。因此在经济复苏和油脂供给偏紧预期的背景下,油脂价格将易涨难跌。

一、南美大豆严重减产

3月份,美国农业部(USDA)下调南美大豆产量预估,USDA预估巴西今年大豆产量为6850万吨,较2月预估下降4.9%,较去年产量下调近10%,USDA下调阿根廷大豆产量预估3.1%至4650万吨,较2011年产量下调超过5%。此外美国农业部称巴拉圭大豆产量将达到500万吨,较2月预估减少140万吨,且较稍早预期减少34%。USDA目前预计全球大豆库存为5730万吨,低于2月预估的6030万吨。

2012年南美大豆减产已成事实,但最终减产幅度尚不能确定,根据当前收割进程及天气状况判断,南美大豆最终产量或超出当前市场预期。因此,对于下游豆油供给将带来长期的价格上行动力。

二、宏观经济分析

1.经济复苏指日可待

经济周期作为经济运行中出现的扩张与收缩交替更迭、循环往复的一种现象,一直被投资者作为判断宏观经济运行趋势的重要依据,因为每一次经济阶段的更迭都会伴随着资产配置价格的调整。

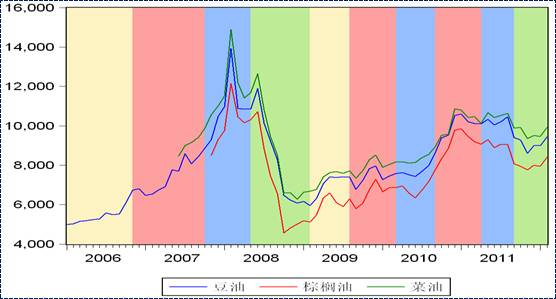

图6:中国经济周期与连豆油价格走势

注:黄色代表复苏期 红色代表扩张期 蓝色代表滞胀期 绿色代表收缩期 制图:冠通期货

根据我们对中国经济周期的研究,目前我国经济正处于收缩期向复苏期的过渡阶段,纵观前几轮经济周期商品表现,在复苏期和扩张期,商品价格总体呈上涨趋势,滞胀期商品价格多为宽幅震荡,而到收缩期商品价格一般为震荡下行、整理筑底,油脂作为一个大宗商品自然也不例外。

此外,统计前几轮经济周期历时长短,收缩期历时最短为5个月,最长为9个月。而本轮收缩期自2011年10月以来,至今已历时6个月,从时间上来推算我国经济未来进入复苏期的概率在增大,而复苏期持续时间大多在6个月以上,且在此期间商品价格一般都会缓慢上行,从经济周期的角度来看,2012年大多数时间经济将处于复苏期,因此油脂价格长期上涨已成定局。

2.通胀回落,豆油成功筑底

图7:美豆油与中国CPI走势对比

制图:冠通期货

图8:中国CPI与连豆油价格走势

制图:冠通期货

从美豆油、连豆油与中国CPI的关系来看,美豆油价格、连豆油价格,都与中国CPI高度同向性。从目前CPI走势来看呈回落趋势,然而从豆油期价走势来看,至2011年12月中旬以来维持上涨趋势,二者已表现出明显的背离,出现这种情况这并非偶然,回顾二者历史趋势不难发现,每次价格拐点的出现,豆油期货价格往往领先于CPI先行见顶或见底,再结合前文经济周期可以判断,豆油价格已成功筑底。

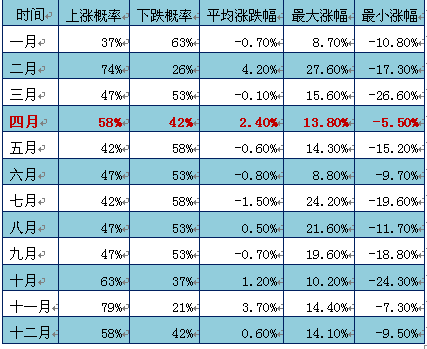

3.季节性上涨概率增大

表1:美豆油季节性统计

制表:冠通期货

统计美豆油近20年历史价格发现, 4月份上涨的概率是58%,平均涨幅为2.4%,上涨概率和平均涨幅都明显高于3月份。

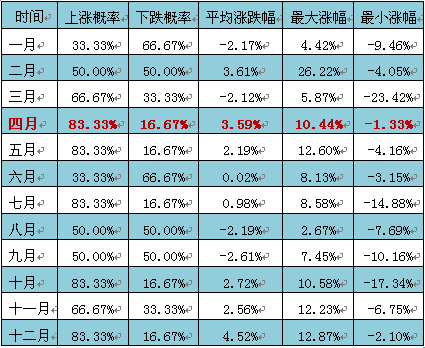

表2:连豆油季节性统计

制图:冠通期货

作为目前国内油脂消费最大的和品种豆油,其价格走势同样表现出明显的季节性规律,在过去6年中,4月连豆油季节性上涨的概率为83.33%,为全年上涨概率最大月份之一,且平均涨幅却为3.59%,为全年第三大涨幅月份。因此,从价格的季节性规律来看,4月份豆油上涨概率较大。

三、基本面分析

1.油脂现货价格涨幅明显

图9:我国主要油脂品种现货价格走势

制图:冠通期货

现货方面,3月份豆油、棕榈油现货价格涨幅明显,豆油现货价格大幅上涨5.4%,棕榈油现货价格更是大幅上涨7.1%。这主要是由于随着我国经济逐渐企稳,对油脂需求预期消费增长所影响。其次,受南美大豆大幅减产、豆油供应偏紧,这也在很大程度上对油脂价格的上涨起到了推波助澜的作用,而且这一影响预计仍会持续下去。

2.全球豆油需求逐步回升

图10:全球豆油库存消费比趋势图

制图:冠通期货

从全球豆油消费情况来看, 3月份全球豆油库存消费比小幅下降至7.98%,处于偏低水平,反映全球豆油需求有回升趋势。随着欧债危机缓解,欧元区经济将逐步复苏,而美国在新一轮量化宽松预期政策刺激下,经济复苏的力度可能会增强,同时,中国在经历了一段时间的收缩期之后,经济也将缓慢复苏。因此在全球主要经济体复苏的大背景下,油脂的需求增长将是大概率事件,这也将为油脂价格提供长期上涨动力。

3.中国豆油消费有所恢复

图11:中国豆油库存消费比趋势图

制图:冠通期货

此外从中国豆油的库存消费情况来看,3月份在进入豆粕压榨旺季的情况下,豆油库存消费比却呈下降趋势,由2月份的2.51%小幅下降至2.31%,这反映我国豆油消费需求有恢复迹象,且随着经济的逐步复苏,这种趋势有望延续。

4.油脂进口量高于去年同期

2月份进出口数据显示,豆油进口14万吨,高于去年同期的11万吨,棕榈油进口29万吨,高于去年同期的25万吨。总体上2月份进口数据也可以看出我国油脂需求正处于恢复之中,同时这也印证了我国经济将进入复苏期的可能。

四、技术分析及研判

1.CFTC持仓分析

图12:DCE豆油价格与CBOT豆油价格走势图

制图:冠通期货

短期上看,美豆油和连豆油价格虽然在涨跌幅有一定差异,但从二者的长期价格趋势看来,二者呈高度同向,相关系数达0.96。

图13:商业持仓指数与美豆油价格趋势

制图:冠通期货

统计CFTC公布的持仓数据发现,当商业持仓指数接近于100%时,豆油后期价格总会有不同程度的上涨,当商业持仓指数从高位回落到低位时,豆油价格也面临不同程度回调。然而商业持仓指数近期持续回落,最新商业持仓数据已回落至47%,而3月份美豆油市场疲态表现也说明了这一点,但在商业持仓指数未达到0时,美豆油回落空间有限,当前的上行趋势仍会延续。

2.豆油期货技术分析及研判

图14:豆油主力合约1209价格走势图

制图:冠通期货

从技术形态来看,3月份连豆油在突破前期箱体区间上沿9500元/吨之后,上升趋势保持良好,预计4月连豆油会有短暂调整,9600元/吨附近支撑较强。结合全球大豆供应短缺及豆油消费预期增长因素,豆油价格保持上涨将是大概率事件,中长期投资者可在9600元/吨附近逢低加码多单,注意控制风险。

3.棕榈油期货技术分析及研判

图15:棕榈油主力合约1209价格走势图

制图:冠通期货

从技术形态来看,3月份连棕榈油突破前期箱体震荡区上沿8450元/吨,目前上升趋势良好。预计连棕榈油4月会有短期调整,8700元/吨附近有较强支撑。结合全球经济复苏棕榈油需求预期增加及我国棕榈油消费增长因素,中长线投资者可在8700元/吨附近加码多单,注意控制风险。

五、套利分析

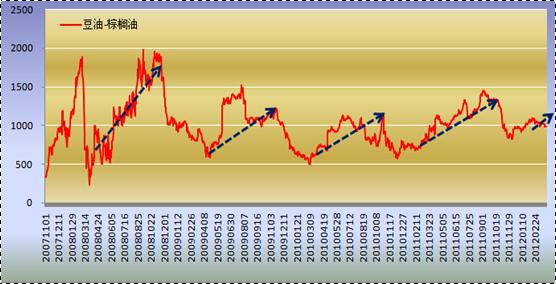

图17:豆油与棕榈油套利趋势分析

制图:冠通期货

从豆油和棕榈油的价差走势可以看出,每年3月至10月份期间,豆油与棕榈油价差一般呈扩大趋势。截至3月29日二者价差为982元/吨,略低于二者长期价差中值1000元/吨。由豆油和棕榈油的基本面情况可知,目前豆油是供给偏紧,而棕榈油预期消费增长,从经济理论来讲两因素均会导致价格上升,但根据我们的研究,一般情况下供给短缺造成的价格上涨幅度往往大于消费增长造成的价格上涨幅度。因此可以判断,豆油与棕榈油的价差未来进一步扩大的趋势,建议买豆油卖棕榈油套利策略可继续实施。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄