发布时间:2012-07-04 来源:转载 关键词:中国,三月份,进口,下降,显示,国内,需求,疲软,

近期欧洲形势梳理及未来展望

在过去几周里,市场又掀起了对欧洲危机重返的担忧,下面我们来梳理下近期欧洲:发生了什么?未来走向何方?

近期发生了什么?

西班牙:最近引起新一轮欧元区担忧的主要原因来自于西班牙。在今年3 月初西班牙首相拉霍依宣布西班牙 2012 年度财政赤字/GDP 比重将达到 5.8%,无法达到此前向欧盟成员国承诺的 4.4%的目标后,西班牙国债收益率持续上涨。有关西班牙的担忧包括:银行业:是否也会向 EFSF/ESM 申请援助以重构和提高资本金经济增长:1季度宏观经济数据疲软

政府紧缩:西班牙能否承受更高的紧缩措施。

这些担忧都严重损伤市场情绪,导致西班牙的债券拍卖结果都不太理想。

葡萄牙:不仅仅是西班牙,葡萄牙也面临了在2013 年是否会不再有债券市场融资资格,需要持续的获得来自 IMF 的援助。现在需要关注的不是葡萄牙是否将继续需要债务援助,而是其能够以何种渠道获得,是像爱尔兰一样使用互换,还是像希腊一样直接债务违约。

意大利:而意大利的面临的主要问题来自于西班牙恶劣情况的蔓延,而目前的蒙蒂政府面临了其周次的政治挑战,关于劳动力改革。

除了西班牙、葡萄牙和意大利三国之外,投资者对于上周公布的欧元区防火墙扩容似乎反应不大,因为目前 IMF 还不确定是否参与其资本提升。

关注政治对欧洲未来影响:

目前在法国和希腊的大选,也为未来欧洲向好的走势埋下潜在的威胁,是否新的领导者能和欧元区其他国家保持和谐的合作关系,并遵守之前的财政紧缩承诺。ECB

的两轮 LTRO 为欧元区危机争取了时间。目前政治面上最关注的是意大利总理蒙蒂和 ECB 行长德拉基。蒙蒂再起最新的劳动力改革方案上遇到了不小的政治阻力。而德拉吉现在也不再拥有其在去年危机时所拥有的政策灵活性了。

风险点总结:

欧元区在二季度主要面临三大潜在风险,这三大风险均有可能导致欧债危机再度恶化,对市场造成较大冲击,主要包括:第一,欧元区政治风险,主要包括法国大选(4 月 22 日)和希腊政治选举(4-5 月) ;第二,葡萄牙可能向三驾马车申请第二轮救助;第三,西班牙财政赤字失控风险

欧洲未来重点关注:

大事:

1.IMF资金扩容:下阶段的最重要的催化剂是四月19-20日的G20财长会议和 4 月 20-22 日在华盛顿的IMF春季会议。IMF一直在争取筹集更多的资金,来面对万一到来的欧洲危机升级。而各成员国更希望欧洲各国自身先要有所作为,才会增加对 IMF 资金的提供。

2.ECB会议:五月3日周四的欧洲央行议息会议。

3.大选法国大选将在 4 月 22 日的第一轮结果和 5 月 6 日的第二轮结果希腊在 5月 6日出民意调查结果。

稍小:

1.债券拍卖,这周意大利将会有债券拍卖

2.ECB发言:4月17 日德拉吉将发表演讲;3.SMP 扩容?ECB 将接受什么水平的收益率才愿意继续扩大SMP 容量

未来走向:

未来进一步的 LTRO 和 SMP的增加购买规模有可能,但面临的阻碍较大。现在还是有一些财政选择,EFSF 和ESM 可以在一级和二级市场回购债券,来贷款来充足金融机构,为其提供信贷。

全球重要信息

美国

1.美联储主席伯南克周一的讲话中,着重强调金融改革,并未提及美联储对货币政策的考量。本周三美联储副主席耶伦也将发表讲话,主题为“经济展望和货币政策”。周五伯南克再次讲话。

2.美国上市公司一季度利润预期暗淡,昨日华尔街、纽约时报、金融时报都有文章分析一季度企业利润将是标普 500 中企业数个季度以来利润同比增长最差的一次。不过已经发布季报的一些企业(三星、PPG、SHW、CP、AA等)利润都比较好。

欧洲

1.德国 2月出口数据显示稳定增长迹象。德国 2月份名义出口数据显示增长 1.6% m/m. 一月/二月平均值为年均8.8%,高于11 年4 季度水平。实际值显示,12年第一季度的出口为年均增长 4.4%。名义上的进口数据则更为强劲,二月增长 3.9% m/m. 这主要是因为德国进口商不得不支付更高价格。从实际值看,一月/二月平均进口数据位年均增长 3.1%,低于 11 年第四季度平均值。

2.欧元区可能的政治干预。我们认为进一步 LTROs 和 SMP激发都有可能,但阻碍因素同样存在,目前有不同的财政方案供选择。EFSF和ESM 现在可以在一级和二级市场购买债券,借钱给主权国家向金融机构注册,在预防和全面基础上提供信贷。这意味着今后 EFSF 和 ESM 采取的措施会和爱尔兰和葡萄牙初步方案有细微差别。因此,如果西班牙两败俱伤的局面出现,收益率持续升高,很明显的措施即是 EFSF/ESM 向银行体系提供注资。

亚太

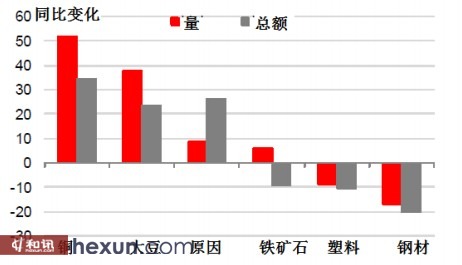

1. 中国三月份进口增长下降显示国内需求疲软,对美出口增加拉动出口增长中国3月份出口同比增长8.9%,而1-2月同比增长 6.9%。3月份对美出口同比增长14%,接近2011年四季度水平,而同期欧洲需求依然萎缩,对多数新兴市场的出口继续减速。因此,中国出口部门并未走出阴影,因为美国的经济由于上周非农就业数据的下降重现暗淡前景。

3月份中国进口同比仅增长 5.3%,远低于预期。其中,3月份加工贸易进口同比下降 0.7%,大宗商品价格下降依然存在。而一般贸易进口同比增长 5.8%,显示国内需求疲软。机械进口通常与固定资产投资紧密相关,而 3月份机械进口从 1-2月份同比增长2.4%变为下滑2.6%。此数据

表明国内增长动力比官方 PMI数据显示的要弱很多。出口加速和进口放缓帮助中国3月重回贸易顺差53.5 亿美元,一季度中国累计贸易顺差为6.7亿美元。贸易顺差可轻微改善银行的流动性状况,小幅提高高能货币增长。

我们认为4月13日即将公布的一季度 GDP、3月份工业生产、社会消费零售总额、1-3月固定资产投资等数据将继续传递下行信号,这可能促使央行近期下调 RRR50 个基点。3月份贸易数据可能促进当局加快削减消费品进口关税。

3月份中国机械进口变弱

大宗商品价格萎缩依然存在

2.日本央行保持利率不变

没有宣布新的宽松措施市场原本期待昨日举行的日本央行政策会议会继续推出宽松措施,但日本央行并进一步宽松,保持资产购买基金规模在65万亿日元不变,同时保持利率在0-0.1%不变,对经济评估不变,日元走高。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄