发布时间:2012-07-04 来源:转载 关键词:大地,期货,流动性,改善,或,减缓,经济,增速,

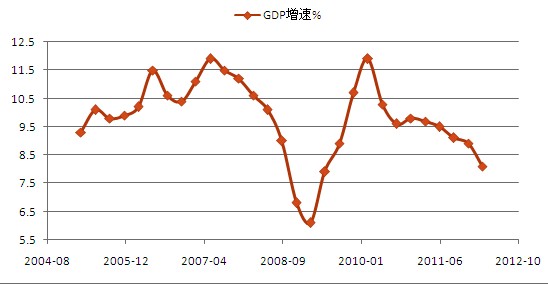

近期经济、金融数据集中公布,数据好坏参半,在欧债危机再次升温的国际背景下,国内金融市场对经济数据尤其敏感,周一公布的3月物价指数显示国内通胀呈现季节性回升,其中3月CPI同比增速为3.6%,高于上月的3.2%,通胀压力显现,缩减了中国人民银行的政策空间;周四公布的流动性呈现触底回升的迹象,对实体经济和金融市场的支撑作用将逐步显现;周五公布的实体经济数据显示,一季度GDP增速为8.1%,较去年四季度的8.9%大幅下滑,低于市场预期,且存在增速下滑存在加速的迹象,增速下滑仍将在二季度持续,但随着流动性的改善,下滑加速的迹象会有所减缓,并可能在三季度见底。

一、经济增速如期下滑

一季度公布的经济数据整体偏弱,其中GDP增速为8.1%(见图1),较上月的8.9%大幅回落,连续第六个季度出现大幅回落,经济增速下滑符合市场预期,但经济增速下滑的幅度超出市场预期,数据显示GDP增速下滑有加速的趋势,显示当前国内经济面临下行风险,当然相对于3月两会期间提出的2012年7.5%GDP增长目标,当前的增速仍高于政府目标,因此,政府的政策行为不会改变增速下滑的趋势,而是防止出现经济增速加速下滑的风险。

图1 中国GDP增速走势图

从经济的三驾马车来看,存在明显的调结构迹象,数据有所分化,其中固定资产投资3月同比增速大幅走低,为20.9%,较上月的24.9%大幅下降4.0%,同比增速是近10年来最低,上次接近这个低增速的是2007年2月,尤其需要注意的是,3月中央项目的固定资产投资甚至出现负增长,为-9.7%,显示“铁公基”热大幅降温后,中央投资大幅缩减;之前海关公布的进出口数据同比增速为7.3%,也大幅出现下滑,显示国内外经济状况疲软;另外两个重要的经济数据虽有所走低,但相对稳定,其中社会零售品销售总额增速为15.2%,较上月的14.7%小幅回升,显示消费趋于活跃,按照惯例,这个数据在年内将进一步改善,但今年消费将弱于之前几年的表现;工业增加值3月同比增速为11.9%,较上月的11.4%小幅反弹。总体来说,经济数据的分化,反映出当前经济增速下滑主要在于固定资产投资增速增速和进出口增速大幅下滑,而调整经济结构的效果尚未消费上得到明显体现,消费的疲弱,政府政策或加大在消费上的投入。

二、流动性改善

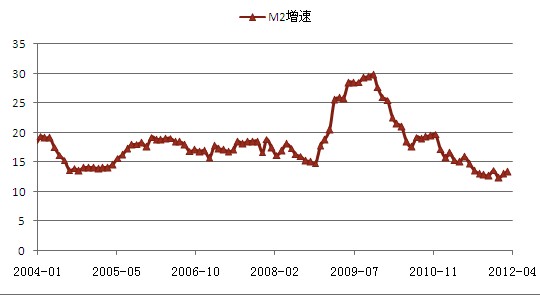

周四公布的流动性数据显示,流动性趋于改善,3月广义货币供应量的同比增速为13.4%,略高于上月的13%,连续第二个月小幅上升,呈现一个见底回升的迹象,但3月同比增速仍处于历史低位,原因在于去年中央银行为调控物价屡次上调存款准备金率,流动性大幅紧缩,直接导致国内经济增速下滑、金融市场表现疲弱。由于当前的货币供应量增速低于政府14%的目标,且当前通货膨胀水平合理,随着翘尾因素减弱,年内通胀基本可控在4%的目标范围之内,因此,为避免经济增速加速下滑,央行年内可能再次下调存款准备金率,预计流动性状况将进一步改善。

图2 广义货币供应量(M2)增速

三、经济先行指标偏暖

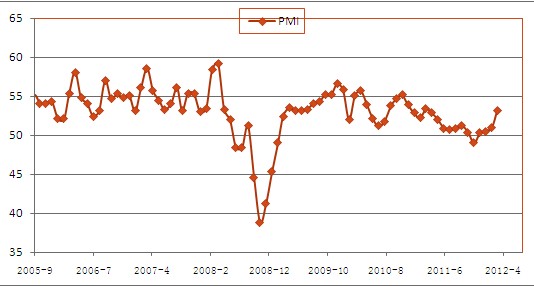

虽然固定资产投资大幅减速,GDP增速存在加速下滑的迹象,但我们需要注意的是,经济先行指标并未大幅下滑,如中国人民银行公布的一季度企业家信心指数为70.2,较上月有所回升,而统计局公布的采购经理人指数(见图3)连续第四个月上升,显示当前在固定资产投资大幅降速的背景下,企业活动保持活跃状态,与2008年金融危机时PMI指数存在一个明显“V”型反转不同,当前的PMI指数仍处于高位,经济增速的下滑与经济先行指标背离,显示经济增速的下滑并不是由于经济活动的消失导致的,所以GDP增速下滑的数据不至于引起市场恐慌。

图3 中国制造业采购经理人指数(PMI)

四、总结

由于国内调整经济结构,固定资产投资大幅下滑,以及受欧债危机和欧洲经济低迷的影响,导致一季度GDP增速下滑,符合市场预期,但下滑幅度超过市场预期,市场反应平淡,如之前统计局公布的PMI数据走高、央行公布的企业家信心指数企稳一致,显示当前GDP增速下滑与2008年完全不一样,当前经济活动依然活跃,但调整经济结构并未在消费上充分体现,后市或加大在消费上的政策力度。当前国内流动性存在改善迹象,但仍低于政策目标,另外预计年内通胀可控,因此年内可能进一步降低存款准备金率以释放流动性,经济增速下滑趋势或在二季度减缓。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄