发布时间:2012-07-04 来源:转载 关键词:金瑞,期货,对,伦铜,软逼,仓,可能,失,败的,、,

1、 宏观环境差异

中国及欧元区经济的不景气降低伦铜逼仓成功的可能性。

2、 供需差异

目前供给的过剩与国储铜逼仓时的情形截然相反,这从根本上不支持铜价上涨。

3、 库存差异

交易所库存处于相对的高位将为铜价带来压力

4、 资金差异

持仓的减少与国储铜逼仓时形成反差,令人怀疑逼仓成功的可能性。

最近江铜子公司江铜国贸发表声明称中国大型铜冶炼和贸易公司已达成共识,将在未来两个月内加大向伦敦金属交易所(LME)注册仓库交仓力度,出口“足够”数量的电解铜。上述铜冶炼公司包括中国铜原料联合谈判小组(CSPT)主要成员企业和祥光铜业等,期望通过此举调剂国内外市场供求。这则消息被众多媒体及市场人士解读为中国铜企被某国际现货企业(传言为嘉能可)软逼仓,也有人拿2003-2005年国储铜事件与此次逼仓相比较,认为有可能导致另一轮逼仓行情出现。

本人虽为江铜子公司的分析师,但将站在中立的角度来分析此次软逼仓事件,并且将通过对比2003-2005年国储铜逼仓事件与本次逼仓的不同之处来判断其成功的可能性。

我们首先假定这是一次真实的逼仓事件,并且真有这么一家现货企业垄断了LME注册仓单的50%以上,我们来看看中国企业的空头头寸是否会被逼成功。

一、 宏观环境的差异

伟大的交易员杰西.利物摩尔曾说过一句话:任何炒作都需要基本面的配合,没有基本面配合的炒作注定不会成功。市场的基本条件对于操纵的成功与否至关重要。因此,我们首先来看看目前的经济环境与2003-2005年的差异。

根据数据统计来看,全球铜消费大致分布如下:中国(40%)、欧元区(20%)、美国(10%)、其它(30%)。从占比来看,中国及欧元区的消费量对铜价的影响最大,因此,我们着重分析这两个经济体在这两个时间段的差异。

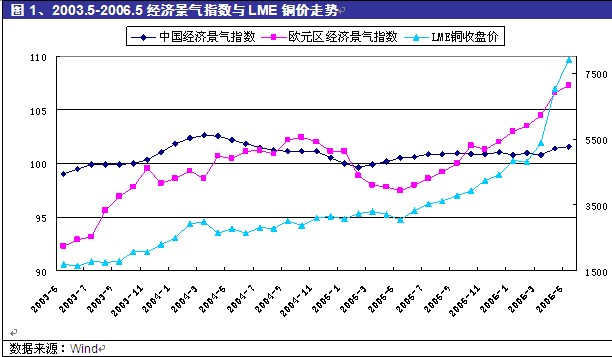

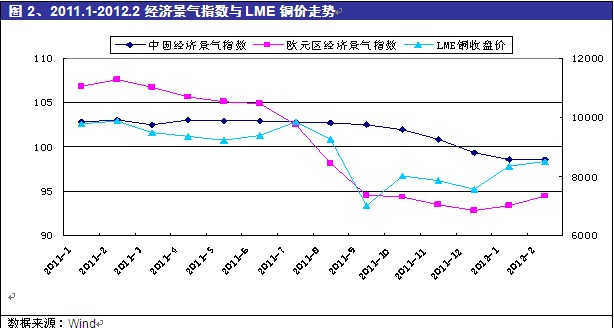

(一) 经济景气的差异

对比这两个时间段的经济景气指数看以看出,2003.5-2006.5这段时间,中国与欧元区经济均呈现上升趋势,只在2004年中到2004年底经济出现下滑,这段时间也刚好对应着铜价的弱势盘整区,在其余铜价大幅上涨阶段均对应着经济的持续增长。

反观2011年以来的经济景气指数,非常明显的呈现出下滑走势,从这个大背景来说,是不支持铜价大幅上涨的。

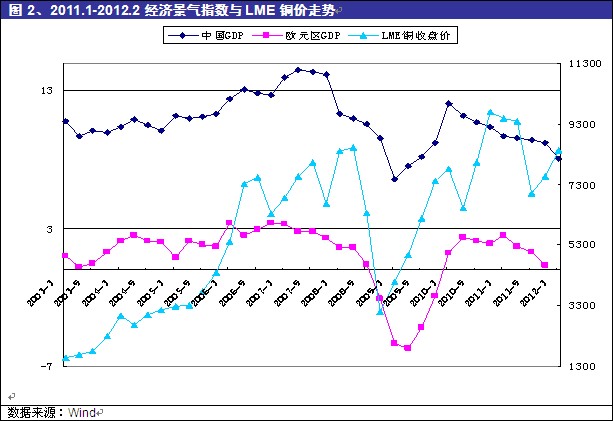

(二) GDP的差异

对比两个时间段的GDP变化可以看到,2003-2006年,中国及欧元区经济呈现明显的增长,这也为铜价上涨提供了最为有利的大背景。但2011年以来的GDP走势却表现为一个非常清晰的下降趋势,尤其是中国,经济减速明显,温家宝总理在年初也提出中国GDP增速预期降至7.5,中国是全球铜最大的消费国,中国经济的下滑将直接导致对铜的需求减少,而目前欧元区经济也不见好转,对铜的需求更不会有明显改善,此时通过逼仓来推升铜价,无疑于推着巨石爬坡,其结果是可想而知的。

二、 供需的差异

供需是决定商品走势最根本或最重要的因素,不顾供需状况而妄图通过资金实力逆势推动价格,这样的操纵历史上曾出现过许多失败的例子,三井住友事件及国储铜事件就是最好的例证。所谓顺势者昌逆势者亡,说的就是要顺应大趋势,放到期货品种上来说,就是指要顺应基本的供需状况,下面我们对比这两个时间段铜的供需差异。

数据来源:ICSG

从供需数据来说,2003-2005年全球性紧张局面为推升铜价创造了绝佳的基本面,这也刚好顺应了大势,再加上资金的优势,逼仓铜价就更成为可能。但2011-2012年却刚好相反,全球铜并不紧张,反而有所过剩,在这种情况下要逼仓铜价则十分困难。

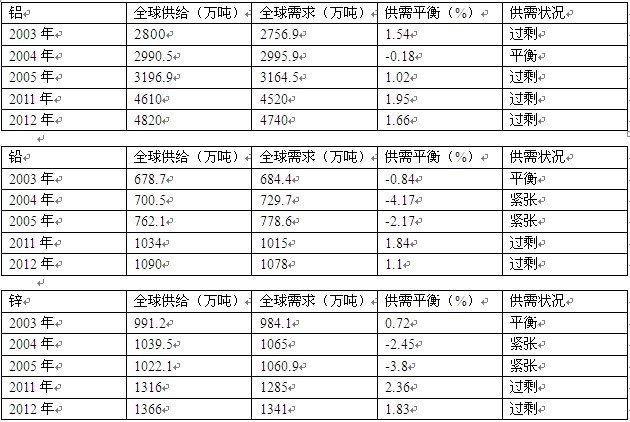

我们再看看当时其它基本金属的供需状况。

数据来源:ILZSG

结合铜的供需数据来看,在2003-2005年,大部份金属都处于紧张状况,这是一个大的基本面环境,当一个品种被逼仓时,容易带动其它品种跟随上涨,尤其是这些品种自身基本面也支持上涨时,这反过来又会助推铜价上涨,形成一个轮动效应。而在2011-2012年,几乎所有金属都处于明显过剩状态,如果单纯铜被逼仓,其它品种则很难跟随,无法形成助力效应,用“墙倒众人推,独臂难撑天”来比喻这两次逼仓最恰当不过了。

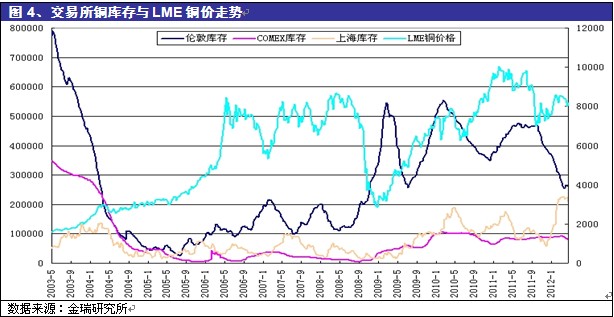

三、 库存差异

库存是反应供需的最终结果,库存的高低往往和价格形成反向关系,因此,对比这两个时间段的库存变化也显得比较重要。

从库存变化来看,2003.5-2006.5,三大交易所的库存均出现大幅度的下降,而且降至一个极低水平,这为铜价逼仓提供了很好的配合。但反观2011-2012年,LME及COMEX库存均处于中等水平,上期所库存则处于历史以来最高水平,这样的条件根本不支持逼仓行为的发生。同样,我们也可以看看其它几个金属品种的库存情况。

结合铜库存变化来看,几个主要金属品种在2003.5-2006.5期间,交易所库存均大幅下降至一个极低水平,这种整体性变化非常有利于铜价的逼空操作,大环境的配合对于操纵铜价暴涨至历史高位有着不可忽视的作用,因为这反应的是全球实质性需求所导致的价格上涨,再加上庞大资金的推波助澜,则逼仓就更容易成功了,如果去掉这些因素的配合,想要在长达几年时间里操纵铜价达到一个历史高位是不可能的,一个集团通过资金实力可以逆势操纵一段时间,但不可能长期控制价格在一个不合理的水平(没有基本面配合的价格),毕竟他要面对的是全球的资金及现货市场。

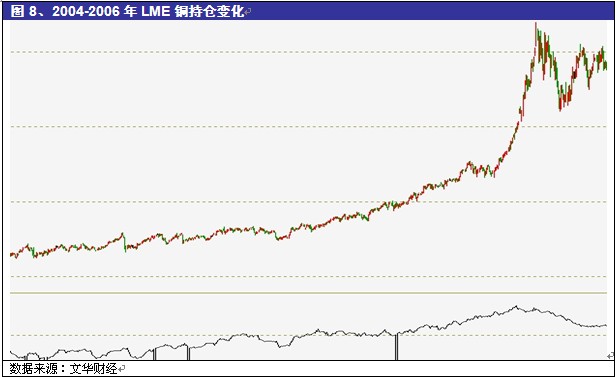

四、 资金差异

资金是推动行情发展的源泉,资金的进出对于行情的发展起着至关重要的作用,反应在期货品种上则是指持仓的变化。因此,对比两个时间段LME铜持仓的变化对于判断铜价的走势具有一定的参考意义。

对比这两个时间段的持仓变化可以明显看出,在2003-2005年的逼仓行情中,持仓是一路增加的,显示不断有资金在进入铜市场,这就好比众人拾柴火焰高;而从2011年开始,铜的持仓却一路减少,资金正在大量撤出铜市场,没有资金推动的市场,想要出现大幅上涨无疑于釜底抽薪却仍希望汤水沸腾不止。

五、 综述

综合前述理由,我认为此次就算真实存在逼仓行为,也不太可能成功,因为基本面并不配合铜价的上涨,反而有利于铜价的下跌,想要凭一己之力推升铜价,实属不易,反倒可能被别的机构围猎,中国企业经过了国储铜事件后,已变得相对谨慎,再故伎重演逼仓中国企业恐难得逞。

现在铜价还处于相对的高位,对于有套保需求的企业,此时应是较好的套保时机,而对于投机者来说,一旦价格重新回到8000以下,则是非常好的做空时机。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄