发布时间:2012-07-04 来源:转载 关键词:国际,期货,下跌,中继,难,有起色,三月,开始,

三月开始塑料制造行业进入传统的需求旺季,但原油价格高企,下游薄膜需求并未好转,压制原料价格反而逐步下滑。回首本轮价格反弹源于去年四季度末,国内化工品经历连续下跌后,投资者对来年流动性放松、房地产政策将明朗的预期下,出现的一轮库存回补行为推动。但步入龙年后,政府对房地产政策依然严抓不放,同时货币政策注定为维稳式放松,而非2009年的流动性宽松政策。当价格经历两个多月的反弹后,市场预期的踏空,难以继续推动塑料等化工品价格上涨。高成本低需求,中游的聚乙烯行业两头受堵呈现 “滞涨”特征,在缺乏实际需求支撑的背景下,聚乙烯价格反弹终将昙花一现。

一、高油价无法避免

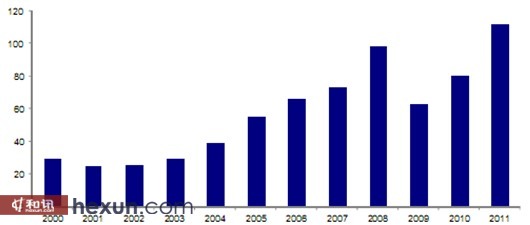

2011年布伦特原油价格因地缘政治的影响,及亚太地区对原油需求增长的推动,全年均价超过110 美元/桶创历史新高。步入2012年后,国际原油价格仍延续上涨势头,其中3月份布伦特原油均价达到122.5美元/桶,最高价格更是突破126美元/桶,长远来看国际原油价格不断震荡走高的趋势无法避免。

图1: 布伦特年度原油均价

资料来源:wind、中期研究

目前 OECD 国家库存水平处于低位,且剩余产能有限的背景下,伊朗紧张局势升级将是供应风险溢价上升的主要推手。而原油价格走势将何去何从,考虑伊朗局势变化并结合OPEC 国家不同反应,油价将呈现三组不同价格:首先供应均衡模式,当伊朗原油出口受阻,以及其他因素导致供应短缺时,如OPEC 国家积极增产,对国际原油市场供应影响有限,布伦特原油2012年均价有望与3月份价格持平维持在 120美元/桶附近;其次是供应温和冲击模式,供应短缺因素与第一组相同,但 OPEC 国家反应比较温和,石油市场的供需缺口主要由消耗商业库存来弥补,推断2012年布伦特原油均价有望达到130美元/桶附近;最后一组是伊朗爆发战争,虽然OPEC 会动用有效剩余产能,但由于不足以弥补供应缺口, 布伦特年度原油价格有望突破 150 美元/桶。

如原油价格呈现供应均衡及温和冲击模式,判断下游聚乙烯期货价格仍将维持当前的独立行情走势;如原油价格因地缘冲突因素而上涨,聚乙烯期货价格极易受到资金推动而出现报复性反弹。今年美国政府面临换届选举,伊朗政局的平稳对奥巴马连任最为有利,推断第三组情形出现的概率最低,而第一与第二组情形发生概率却旗鼓相当。

二、中国经济增速放缓

2012年我国经济增长乏力,虽然中国物流与采购联合会公布的3月份PMI好于预期,但统计取样偏向中下游中小企业的3月汇丰PMI 却继续回落,两组数据间的差异,凸显中小企业(集中在行业中下游)与大型企业(集中在中上游)之间的经营状况。从1-3月零售数据来看,因居民收入增长放慢、及消费刺激政策退出等因素,导致从去年四季度开始我国消费增速已出现下滑。而制造业投资增速与基础设施投资增速同步放缓,显示我国投资拉动经济增长的步伐也开始减缓。对外出口因欧洲市场萎靡不振、美国经济虽温和增长,但人民币升值及贸易摩擦增多等因素影响,预期短期出口难有好转。今年两会期间的《政府工作报告》中,将国民生产总值(GDP)目标定为7.5%,年度居民消费价格目标定位为4%左右。对国内投资、消费、出口三驾马车现状,今年上半年我国GDP 增速将继续放缓。

经济增速放缓,将导致下游化工品行业需求的持续低迷,然而油价走高,会继续挤压大部分化工企业的利润空间。

三、成本传导受阻

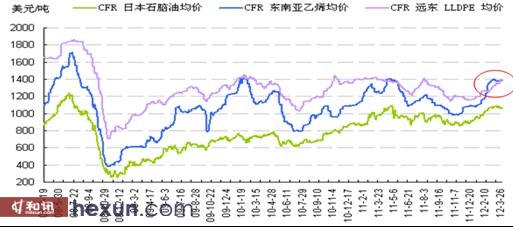

虽然下游塑料市场需求并无明显好转,但原油价格的高位运行仍驱动石脑油、乙烯价格逐步走高。因上半年度属于亚洲地区石脑油与乙烯装置停车检修的高峰期,原油价格的上涨,极易向石脑油与乙烯传递。截止4月13日,CFR 日本石脑油均价达 1055美元/吨,而同期东南亚乙烯报价达1421美元/吨,目前石脑油与乙烯之间的裂解价差达366美元/吨,位于年度均值上方。国内经济增速放缓,令下游化工品行业需求低迷,塑料制造业持续疲软,导致乙烯价格向聚乙烯市场进行成本传导时出现滞堵现象,从2月16日开始原料乙烯与下游产品聚乙烯出现价格倒挂,面粉贵过面包的故事再度重演,当前石脑油裂解装置的高利润,与乙烯聚合装置的亏本生产仍在僵局之中。2011年4月18日至5月17日,也曾一度出现乙烯与聚乙烯倒挂现象,最终因乙烯价格回落,石脑油裂解利润向乙烯聚合利润转移而告终。

图2:聚乙烯进口品与上游原料价格走势图

资料来源:wind、中期研究

四、石化挺价疲惫不堪

历年2-3月份是薄膜企业生产的旺季,但今年下游企业却再次呈现旺季不旺格局。因薄膜生产技术含量较低,国内生产企业仍遍地开花,企业向需求方议价能力较弱,难以即时转移成本压力,目前在北方地区地膜均价仅为 11250元/吨,而同期LLDPE原料均价达到10550元/吨,扣除物流与销售环节,薄膜企业生产毛利润不到400元/吨,导致企业接单谨慎。

资料来源:卓创资讯、中期研究

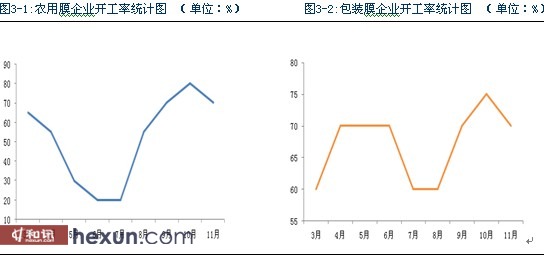

棉花春耕时节需覆盖地膜保温育苗,但今年北方地区持续严寒,农户担心后期缺少高温与日照对品质的影响,及棉花种植工期较长令人工成本较高,部分农户改种玉米等其他作物,对春用地膜需求出现下降。根据图5 对历年农膜与包装膜企业开工率统计,4月份开始包装膜需求持稳而农膜开工率逐步走低,下游需求整体呈现放缓态势。然而中石化与中石油在国内聚乙烯市场的特殊地位,面对上游成本走高及下游需求下滑的僵局,频繁使用月底结算策略及停产检修政策来支撑市场,经历三月份停产保价后,再次传闻4-5月份石化系统仍将继续施行该政策,分别为镇海乙烯在4月份对其45万吨/年装置检修5天;中原石化计划四月份对其26万吨/年装置检修;5月份吉林石化与齐鲁石化分别对其27.5万吨/年及14万吨/年装置检修。当前3月份停产设备均以开始投产,估算四月份停产力度将弱于3月份,基于此判断四月份聚乙烯国内产量将略高于三月份。

图4: 聚乙烯国产价格与进口价格走势图

资料来源:wind、中期研究

回顾三月初市场氛围较亢奋,贸易商看多情绪较浓,推测3-4月到港进口 LLDPE 月均量将略高于2月份的20.35万吨,综合来看国内4月份 LLDPE 供应压力将高于3月份。对于图5的国产价格与进口价格走势比较发现,目前海外进口价格反而领涨国产品,三月份保税仓货源回吐欧洲市场可窥见一斑,但当前欧盟复苏对需求拉动并不乐观也不稳定,一旦海外贸易商将焦点再次聚焦中国市场,在需求疲弱的第二季度,进口货源利用成本优势率先降价倾销的机率更大。

综上所述,高成本与疲弱需求之间的僵局,仍是主导后期价格波动的主旋律,面粉贵过面包的故事仍在继续,但注定只是单本剧而非连续剧,贸易商在春节期间的补库行为及石化系统挺价策略,导致下游需求被动累计,令价格传导不畅出现僵化,伴随四月供应压力增加,上游将再次面临去库存化进程,买涨不买跌的心态反而易导致短期需求进一步萎缩。

五、企业参与策略

当前国内LLDPE 石化出厂均价维持在10900元/吨,海外进口 LLDPE 报价约为 1385美元/吨,折合人民币报价达 11000元/吨,而当前每吨国内市场售价仅为 10550元,出厂价与贸易价倒挂现象依旧存在。根据大商所聚乙烯指数月线图发现,目前价格再次临近2008年11月至2010年1月构成的上行通道下沿,从技术图形来看后期聚乙烯价格下行将面临强支撑,极易让人产生聚乙烯即将大涨的错觉。

图5: 大商所聚乙烯指数月线图

资料来源:中期研究

结合第一部分化工行业当前特征描述,与第二部分聚乙烯僵局的逻辑推理,聚乙烯期货指数维持在 10300至10850区间震荡走势,此价格仍是传导僵化的主要活动区域。我们认为目前价格仅是去年的下跌中继,同时今年我国经济趋势可能出现内冷外热、流动性宽松而非基本面景气现象。

二季度属于僵局的蝉变之际,高油价虽无法有效向聚乙烯进行成本传导,但油价未来的三种不同走势,对期货盘面仍将产生截然不同的行情。如原油价格维持第一组供应均衡及第二组温和冲击模式,判断期货价格将在第二季度以区间震荡行情为主,伴随去库存化进程,期货价格将量价齐跌,有望与去年10月行情类似,会短期跌破聚乙烯月度指数运行空间的下轨支撑位10300,L1209 价格跌至 10460元/吨也仅在山腰而非终点。在此背景下我们建议客户在第二季度降低原料库存及存货周期,客户可根据库存量及合同量选择 L1209卖出,对冲二季度现货价格下跌风险;如原油价格出现第三组因地缘冲突因素而上涨,期货价格极易受到资金推动而呈现报复性上涨,此时建议在期货市场买入 L1209 而囤积虚拟库存。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄