发布时间:2012-07-04 来源:转载 关键词:宝城,期货,国际,油价,重挫,LLDPE,跌势,未止,

内容摘要:

●在出厂价格下调以及近期国际油价重挫的影响下,LLDPE期价连续下跌,目前主力 L1209合约较3月中旬的高点下跌幅度在10%,何去何从成为市场关注的焦点。

●欧洲政局动荡使得欧债危机大有卷土重来之势,前期美国经济持续复苏缓解市场的担忧情绪,不过就业数据不佳增添美国经济复苏前景的变数。国内方面,政策放松的力度弱于预期,以及国内房地产行业面临深幅调整的可能,国内经济下行的风险较大。

●美国4月份就业数据差于预期直接引发国际油价大幅下挫,然而油价调整的内在原因是原油供需面的预期转向。当前欧洲政治局势动荡,市场对宏观经济形势的担忧升温,原油市场由于其供需预期的转向出现暴跌,预计国际油价仍将继续下行。

●受到国际油价拖累,下游衍生品的价格走势同样不佳,石化企业的成本压力缓解,加之制约下游需求的诸多不利因素仍在持续拖累现货市场。因此,成本和需求共振,LLDPE跌势难止。操作上,关注国际油价变化,以逢高抛空为主。

在4月份石化企业大幅下调出厂价格以及近期国际油价重挫的影响下,LLDPE期价出现持续下跌,目前主力 L1209合约较3月中旬的高点下跌幅度在10%,何去何从成为市场关注的焦点。我们认为,欧洲债务问题卷土重来,美国经济复苏前景令人担忧,以及国内经济下行风险较大,宏观经济至上而下影响市场的预期,LLDPE期价难改弱势格局。

一、宏观经济波澜再起

1、欧美经济担忧升温

2012年上半年虽然是欧洲债务偿还的高峰时段,但是在欧盟、欧洲央行和IMF的保驾护航下,欧洲债务并未对市场形成较大的冲击。然而随着法国总统竞选结果是奥朗德获胜,新总统并不赞成严厉的紧缩政策,同时希腊政局前景不明,若希腊各党派短期内无法组建联合政府,则希腊与欧盟及IMF就下一轮的资金援助计划难以协商,欧洲政局动荡引发欧债危机的担忧升温。从欧洲政局的变动过程中可以清楚地看到,多数选民是反对紧缩政策,不过当前的欧洲经济如此低迷,所谓促进经济增长的政策很可能导致政府债务的进一步增加,欧洲债务解决的日子更加渺茫。前期美国出现超预期的经济复苏缓解欧债方面的紧张情绪,从现在美国的经济状态来看,虽然制造业数据较好,但是4月份非农就业数据差于预期以及服务业PMI下降至今年以来的新低,美国经济能否持续复苏令人疑虑。

图1 欧美制造业PMI和失业率走势图

(数据来源:Wind资讯 宝城期货金融研究所)

2、国内经济下行风险较大

4月份中国制造业PMI是53.3,为连续第5个月回升,一方面得力于国家宏观预调微调的政策刺激,另一方面工业生产的季节性提振功不可没。然而4月份的PMI绝对值仍然属于近几年偏低的,反映出经济内在的增长动力不足,加之工业生产旺季的结束或将终结PMI连续增长的势头。另外,市场普遍关注的货币政策放松明显滞后于市场预期,除了避免通货膨胀预期的转向,政府对房地产调控的态度显而易见。而房地产行业的数据不容乐观,截止3月份房地产开发投资完成额同比增速下滑,以及商品房销售面积同比负增长,可见国内房地产面临很大的调整风险,对于整个实体经济的负面影响也将逐渐呈现。

图2 国内制造业PMI和CPI走势图

(数据来源:Wind资讯 宝城期货金融研究所)

图3 国内房地产开发以及商品房销售面积走势图

(数据来源:Wind资讯 宝城期货金融研究所)

二、 上游成本支撑减弱

1、国际油价或将继续下行

美国4月份非农就业数据公布后,由于经济数据差于预期,直接引发国际油价大幅下挫,然而油价调整的内在原因是原油供需面的预期转向。据欧佩克最新统计,2012年4月份欧佩克原油日产量3162桶,比修正过的2012年3月份日均增长32.3万桶,比目标日产量高162万桶。虽然伊朗受欧美制裁使得原油产量下降,但是沙特、伊拉克以及利比亚的增产行为使得欧佩克产量不减反增,特别是油价虚高使得欧佩克产油国生产的积极性很高,日产量明显超过去年底协商一致的生产限额。反观需求方面,在欧洲经济衰退以及美国经济复苏放缓制约下,原油需求的增长难言乐观,同时高油价将进一步抑制消费支出,恶化经济形势。因此欧美领导人对于高油价多表示担忧,市场一度盛行美英等国联合抛出石油储备的消息。当前欧洲政治局势动荡,市场对宏观经济形势的担忧升温,原油市场由于其供需预期的转向出现暴跌,预计国际油价仍将继续下行。

图4 国际油价走势图

(数据来源:Wind资讯 宝城期货金融研究所)

2、下游衍生品跟随下挫

伴随原油走弱,与原油价格走势关系密切的石脑油价格同样下挫,新加坡石脑油现货价格已经从3月份高点120美元/桶下跌至5月初的105美元/桶,下跌幅度达到12%之多。亚洲地区乙烯市场则在原油、石脑油价格下跌以及需求低迷的拖累下,乙烯价格同样走低。截止5月8日,CFR东北亚价格收盘价格在1281美元/吨,CFR东南亚收盘价格在1226美元/吨,分别较4月中旬的高点下跌幅度在8.5%、13.6%。国内方面,近期国际油价大幅走弱,发改委已经下调成品油价格,石化产品的价格预期难免受到影响,同时若油价保持当前的疲弱走势,预计国内石化企业对于生产LLDPE的石脑油价格也将下调,届时石化企业的成本压力将减轻。

图5 亚洲石脑油和乙烯价格走势图

(数据来源:Wind资讯 宝城期货金融研究所)

3、原油与LLDPE价格走势分析

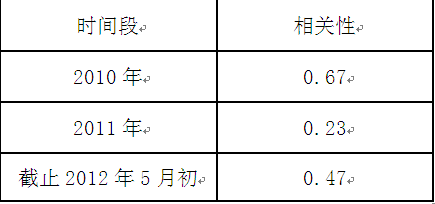

原油作为生产化工品的重要源头,其价格走势与LLDPE价格变化具有紧密的联系。从LLDPE与WTI的相关系数表可以看出,国内LLDPE与WTI相关性在2010年全年保持较高的相关性,全年相关系数为0.67。但在2011年时段LLDPE与WTI的相关性情况,发现2011年二者相关性极度弱化,2011年两者相关性骤降至仅有0.23。2011年LLDPE走势与WTI关系并不密切,期间不乏走势相反的时段,主要是去年国际油价受地缘政治题材以及IEA抛储的影响而大幅度上下波动,价格走势偏离了供需基本面。LLDPE价格走势则受下游消费需求以及自身的供给变化更为直接和显著,因而走出与油价相反的趋势。今年宏观经济形势以及政府宏观政策成为影响大宗商品走势的主要因素,LLDPE与国际油价相关性在今年向历史水平进行靠拢的可能性较大,并且截止至今年5月份初原油与LLDPE的相关性已经回升到0.47。预计国际油价后市仍将以弱势运行为主,下游的石脑油和乙烯价格跟随走弱,LLDPE上游的成本支撑减弱,对期价形成压力。

表1 WTI与LLDPE期价相关性表

三、现货供需面难以乐观

1、供给压力减轻

国际油价以及上游原料价格高位运行给石化企业带来很大的成本压力,为了缓解市场的供应压力,部分石化企业已经进行减产的操作。4月份中石化和部分合资企业继续执行减产计划,通过装置检修等措施调节市场货源结构和数量。据卓创资讯估算,2012年4月国内PE产量约82.08万吨,环比减少3.09%,同比减少8.87%。进口货源方面,由于LLDPE进口盈利情况依然不佳,进口量出现大幅下降。今年3月份LLDPE进口19.85万吨,环比减少2.46%,同比去年减少15.50%,今年累计55.28万吨,减少11.25%。因此,结合国内产量及进口情况观察,市场总体的供应在逐步减轻。

图6 国内PE产量及进口量走势图

(数据来源:Wind资讯 宝城期货金融研究所)

2、下游需求难改善

5月初石化企业小幅上调出厂价格,显示出在4月中旬出厂价格大幅下调后,力图稳定市场信心。不过贸易商对于后市信心依然脆弱,多数积极让利走货,保持低库存操作,进而导致市场价格和出厂价格倒挂现象严重。下游需求之所以迟迟未见改善,一方面5月份是农膜生产最淡的时期,需求淡季影响市场参与者买卖和囤货的积极性,另一方面当前制约下游需求的劳动力成本、资金紧张、外需下降和人民币升值等不利因素仍在持续。当前国际油价大幅下挫,在买涨不买跌的市场情绪影响下,下游需求将会雪上加霜。可以预见油价暴跌以及需求低迷将打乱石化企业的稳价策略,并且迫于库存压力,石化出厂价格料继续向下调整,届时市场信心将进一步承压。

后市研判

欧洲政局动荡引发欧洲债务危机的担忧升温,就业数据不佳使得市场对于美国经济能否持续复苏表示疑虑。国内方面,市场期待的货币政策放松力度弱于预期,房地产深度调整的可能却日益加大,届时将对国内经济形成较大压力。宏观经济波澜再起,市场的风险偏好下降,商品市场将面临考验。

国际油价大幅走弱,由于宏观经济环境欠佳以及原油供需面预期的转向,国际油价难改弱势格局。受国际油价拖累,下游衍生品的价格同样出现下跌,石化企业的成本压力得到缓解,不过制约下游需求的诸多不利因素仍未改善,需求不振将继续拖累LLDPE现货市场。操作上,关注国际油价变化,以逢高抛空为主。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄