发布时间:2012-07-04 来源:转载 关键词:华闻,期货,大豆,利多,出尽,空头,来袭,和讯,

和讯特约

进入五月期货市场整体偏弱,全球经济增长陷入混乱之中,大豆在此大背景之下,结束了上涨势头,开始价格回归的路程,下面从国内外大豆基本面形势,对大豆目前走势加以简要分析。

一、美农业部报告利多出尽

5月10日美国农业部如期公布了新月度供需平衡表,除了对2011/12年度数据进行最新调整之外,本次报告还首次对美国和全球2012/13年度作物供需进行预测。报告数据基本符合市场预期,无论对于旧作还是新作而言,均利空美玉米而利多美豆与美麦,南美2011/12年度大豆产量如期继续被下调,再度验证全球大豆旧作紧张的格局,但美豆2012/13年度新作虽然延续了过去18年来惯例---沿用了春季种植意向数据作为种植面积,令市场失望,但市场仍然预期在6月30日该数据会被调高,不然实现高产就只能指望天气别出问题。此外大豆陈作和旧作库存均低于预期,只能依靠2012/13年度南美大豆增产来弥补,而USDA五月供需报告之后,有几个重要的时间节点需要加以关注。

(1)美豆陈作新作库存低于预期加上新作面积维稳,再度验证全球供应紧张格局

5月WASDE豆类具体数据调整如下:2011/12年度巴西和阿根廷大豆旧作产量,较上月报告总体下调350万吨,均处于市场预测范围下限;2012/13年度巴西和阿根廷大豆新作产量,较2010/11年度的增幅集中达到13.50%。2012/13年度美豆产量8723万吨,较上年度增幅4.88%,2011/12年美豆期末库存从上月的2.50亿蒲式耳下调至2.10亿蒲式耳,继续确认旧作紧张局面,新作美豆期末库存预估为1.45亿蒲式耳,创下1990年以来5月WASDE新作库存报告的最低。以下为报告结果与市场预测区间、历史数据对比:

(2)美国新季大豆播种面积仍有增加可能,关注后期重要时间节点

美国农业部5月供需报告数据利多大豆,符合市场预期,如陈豆库存和新豆库存均低于预期,美国陈豆库存预测值为2.1亿蒲式耳,新豆库存值为1.45亿蒲式耳。而USDA4月报告中的预期则分别为2.4亿蒲式耳和1.7亿蒲式耳,5月报告再次反映出大豆供应在2012/13年内偏紧的格局。但值得关注的是,2012/13年度的美豆新作面积仍沿用3月30日的7390万英亩,但大豆单产是43.9蒲式耳/英亩,较2011年增长2.4蒲式耳/英亩。但值得关注的是,北美地区良好的天气环境以及大豆播种季到来之际美豆价格的持续拉升,均刺激了美国农户的种植意愿,这意味着6月30日的种植面积报告数据仍有可能会面临上调,此外如此高的大豆单产水平也必须获得理想的天气帮忙,不然无法实现。

二、国内大豆进口增加和抛储压力显现

(1)月度进口大豆达到高水平

2月份之后中国月度进口大豆量均达到近几年的最高水平,大大缓解了国内大豆的供应压力。国内大豆港口库存从700万吨水平逐渐滑落至580万吨后,再次逐渐增加,目前保持在640万吨左右。国内油厂开工率逐渐提高,豆油和豆粕产量也将会逐渐增加,预计国内豆油和豆粕价格难以再保持一季度的强势,维持高位整理或者出现一定程度的回落。

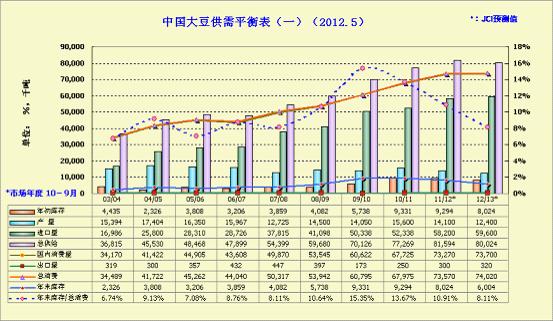

中国大豆供需平衡表

(2)中国将在东北地区投放250万吨国储大豆

中国将主要在东北地区面向压榨厂商投放250万吨国储大豆,以消化政府的旧作库存。

消息人士预计,此次释储对进口的影响较小,因东北大豆压榨厂商只以国产大豆为原料榨油。上述数量的2008-2010年收获大豆将从五月底起通过例行拍卖的方式,以每吨3700-3850元人民币的价格投放,该价格低于每吨4250元人民币的主要港口的进口大豆报价。上述消息人士称,由于库存储备的时间较长,大豆品质正在变差。

终上所述:在希腊、法国大选后市场预期欧洲紧缩政策难以执行、美国就业数据不及预期、中国通胀率逐渐回落、美国大豆种植区天气良好、国内油厂开工率逐渐提高、美国农业部调高2012/13年度世界大豆供应的综合影响下,国内大豆整体上结束了上涨态势,进入了下降通道。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄