发布时间:2012-07-04 来源:转载 关键词:上海,中期,压力,沉重,玉米,偏空,思路,操作,图,

图1:DCE玉米1209合约日内k线走势

资料来源:文华财经

近期,国内玉米期价高位调整,虽然春耕开始,短期玉米市场流通中供应量略有减少,C1209合约在2400元/吨整数暂获支撑,但是技术上期价仍处于下降三角形中,且近期玉米市场面临诸多压力,价格的短期反弹难以形成反转,后市将以弱势格局为主。

一、种植面积增加,新一年度玉米供应格局改善

4月末到5月中旬是国内玉米的种植期,在近期的调研中我们了解到,由于近年来的玉米收益情况较好,农民种植意愿较强,东北四省玉米种植面积不断加大,目前辽宁和吉林两省播种的农作物中玉米占比较高,而最北边的“大豆之乡”——黑龙江省,今年弃豆转种玉米的现象也较为普遍,据考察数据显示,2011年黑龙江省红五月农场的玉米、甜菜、马铃薯等种植面积已占总耕地面积的60%。其2012年玉米的面积将占到总耕地面积的67.5%,成为农场的主要作物。这只是黑龙江省的一例,其他处于第三和第四积温带可以转种玉米的地区,也有较大面积的玉米播种。除东北之外,华北地区棉花转种玉米的现象也较为普遍。

总体来看,今年国内玉米种植面积有增无减。国家粮油中心最新的预估数据显示,2012年中国玉米种植面积较上一年度增加2.7%,有望达到3500万英亩、如此大的种植面积,预计玉米又将迎来一个高产年,玉米供应偏紧的格局将继续得到改善,或使得价格高位承压。

图2:国内玉米种植面积与产量

资料来源:国家粮油中心 上海中期

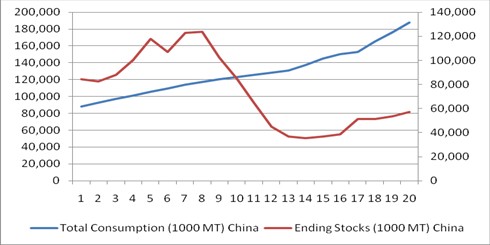

二、玉米库存微幅下降,但需求减弱显著

美国农业部在4月供需报告中称,向下修正了中国玉米的需求量300万吨至1.88亿吨,缘于中国的饲料需求疲软。

图3:国内玉米需求量与期末库存(单位:千吨)

资料来源:美国农业部 上海中期

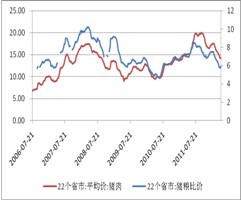

近期的国内养殖业情况的确不尽人意,猪肉价格已经跌破14元/公斤,最低价格为13.73元/公斤,猪粮比价也跌至5.83:1,低于盈亏警戒线6:1。家禽养殖同样持续弱势,价格一路下行。在这样的背景下,近期国家发改委等六部委联合发布《缓解生猪市场价格周期性波动调控预案》,并提出将启动政府冻猪肉收储工作。在此利多消息下猪肉价格有所抬头,但反弹力度不大。

总体来看,猪肉价格在国家出台政策前,难以大幅上涨,将维持低位震荡。养殖收益率没有实质提高前(通常猪粮比价在7.5:1时为盈利合理区间),养殖户的养殖热情很难提高,短期难以提振玉米需求,将令玉米价格承压。

图4:猪粮比价与生猪价格

资料来源:农业部 上海中期

图5:生猪存栏量(单位:万头)

资料来源:农业部 上海中期

另外,玉米深加工企业前景也不乐观,虽然在成本过高推动下局部地区淀粉价格呈现上涨势头,且淀粉生产企业提价预期再燃,但下游需求仍旧疲弱,气温上升所带来的冷饮、啤酒等糖类食用需求的上升依旧有限。此外,近期国家又出台政策,降低了玉米等谷物淀粉的补贴费用,玉米深加工企业前景堪忧。酒精方面亦是弱势不改,持续亏损导致越来越多的酒精生产企业选择停产,酒精企业整体开工率明显低于去年同期,且短期内很难恢复。可见,在深加工企业对玉米需求疲软的影响下,玉米价格下行风险正在加大。

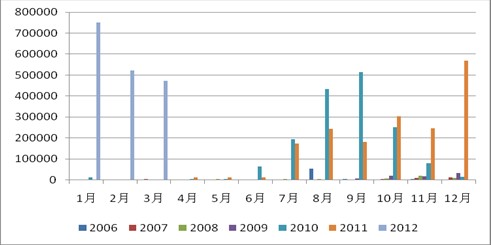

三、玉米进口量增加,市场中期存在压力

近两年中国大量进口玉米,特别是去年12月以来,连续三个月玉米单月进口量超过50万吨。尽管3月玉米进口量为47.20万吨,但1-3月份玉米进口总量已达174万吨。同时,美国农业部近期频频传出消息,中国又要大量进口美玉米,进口量可能在68.25万吨。玉米进口量大幅增加,加大国内玉米供应量,为中长期玉米价格上行带来较大压力。

图6:2006-2012年中国进口玉米量

资料来源:海关总署上海中期

目前进口玉米完税价格维持在2400-2500/吨元之间,但中储粮进口玉米可以节省税费,进口价格大约在2200元/吨左右。同时,近期中国储备粮管理总公司一发言人称,中国进口玉米没有数量要求,进口规模将依据市场需求和价格而定。若这一情况属实,那么在国内进口玉米大门敞开下,南方港口玉米平仓价高达2500/吨,进口玉米将对国产玉米价格产生冲击。

四、 玉米收储结束,国内库存增加

2011年国家玉米收储政策规定2012年4月30日为2011年度玉米收购的最后期限,4月底玉米收购结束。最近一次统计数据显示,截至3月31日,河北、山西、内蒙古、辽宁、吉林、黑龙江、山东、河南、四川、陕西、甘肃等11个玉米主产区各类粮食企业累计收购2011年新产玉米6224.2万吨,其中国有粮食企业收购1570.8万吨,占收购总量的25%。可见,国家手中已经存有一定规模的玉米,加之进口玉米频频到港,预计国家库存已经大幅增加,可以弥补去年库存不足。

另外,除了央储库存增加外,玉米的社会库存依然相对宽松,主要集中于贸易商手中。若国家玉米库存充裕,贸易商屯粮意愿将会出现回落,手中库存将成为压力,抑制价格上涨。农民手中余粮已经不多,国家的保护政策也将告一段落,玉米价格存在下行风险。

五、 玉米期价料将下探2300-2250元/吨区间

尽管后市玉米期价面临下行压力,但是暂不会出现大幅下挫的局面,主要由以下三个原因。

1、种植成本增加,提振玉米底部

今年国内玉米种植面积大幅增加,但由于租地、化肥、人工、燃油等费用提升,预计今年玉米种植成本将会出现较为明显的提高,从近期调研情况看,涨幅在15%左右。这意味着自家土地的农民种植玉米成本将上升至1950元/吨左右,而租地耕种玉米成本将上升至2300元/吨附近,种植成本将提振玉米底部价格。

2、国家托市政策将制约价格下跌空间

2011年国储收购期即将结束,但是2000元/吨的价格底部已经形成,笔者计算玉米自去年收储至今年9月的持仓成本(包括储运费、资金占用费等等各项费用),预计国储玉米较收购价上涨250元/吨左右,那么C1209玉米价格的底部基本在2250元/吨,与目前2400元/吨相比,大约有150元的回落空间。

3、美玉米高位震荡,大幅下挫的可能性较低

今年中国进口玉米大门大幅敞开,玉米进口量增加,但从进口价格来看,目前除去关税的进口玉米价格在2200元/吨。而从美玉米半年来走势情况看,玉米价格始终受到6美元一线的强力支撑。主要是因为全球玉米库存依然偏低,美玉米库存更是紧张,为16年来低点。因此,美玉米高位震荡,使得国内玉米下行区间也会受到一定程度的限制。

由此可见,预计C1209合约期价的下跌目标位为2300-2250元/吨。

综上所述,新一年度种植面积增加将推升玉米产量再创新高,加之进口玉米量大增,预示后市国内玉米供应将充裕,压制价格上涨。尽管养殖业近期有所改观,但是玉米在养殖业方面的需求回暖还为时尚早。预计后市玉米期价还将以震荡偏弱格局为主,建议投资者现阶段以逢高沽空思路为宜。具体操作上,一方面,可以考虑在C1209合约2465-2495元/吨区间建立空头部位,另一方面,一旦期价向下跌破2400元/吨整数关口,可追加空单,获利目标位2300-2250元/吨

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄