发布时间:2012-07-04 来源:转载 关键词:宏源,期货,豆类,油脂,涨势,未变,或,再创,新高,

一、行情回顾

春节之后,美国农业部、《油世界》杂志、巴西和阿根廷官方不断调低巴西和阿根廷大豆产量,这是世界大豆供应方面发生的最大变动。宏观方面,美国经济温和复苏,欧洲债务危机担忧情绪缓解,中国经济按调控预期回落且货币政策逐渐放松,这使得全球投资者风险偏好有所上升。在产业层面,2011年CBOT大豆价格持续大幅回落,国内油厂采购意愿降低,导致库存和订单数量偏低,这增加了2012年中国大豆进口量,对美国大豆价格走高起了推动作用。在豆类油脂持续上涨的过程中,不同合约和不同品种的走势也有一定的差异。从这些差异中,我们能够看到豆类油脂供应与需求的一些特征。

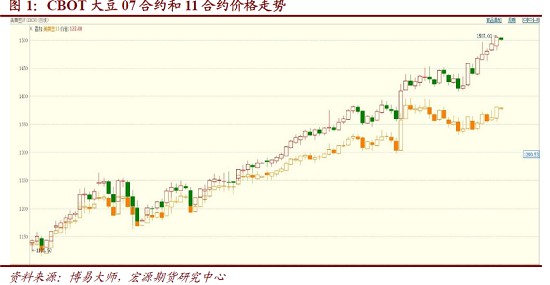

1、CBOT大豆近强远弱

CBOT大豆05和07合约主要反映南美大豆供应情况,11和01合约反映美国大豆供应情况。从图1中可以看出,07合约价格已经站上1500美分/蒲式耳,而11合约价格尚未突破1400美分/蒲式耳。近月对远月升水,说明近期大豆供应更为紧张,而远期供应预期要好于近期。07合约还有2个月就要进行交割,而至今多头并无获利大幅平仓的迹象,说明多头看涨预期强烈。

此外,07合约持仓已经达到32万手,单边16万手。CBOT大豆每手5000蒲式耳,约136吨,这样多头持仓为2176万吨,而美国大豆期末库存不到700万吨,一年的产量也不过8300万吨。如果全部合约进入交割环节,那么空头很难有这么多大豆进行交割。近期合约存在一定的逼仓行为。

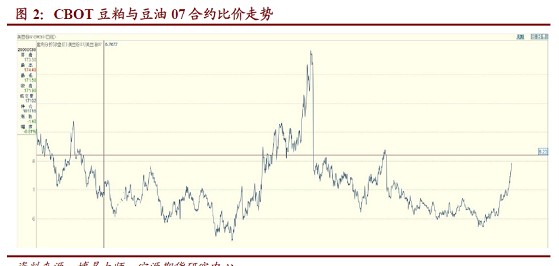

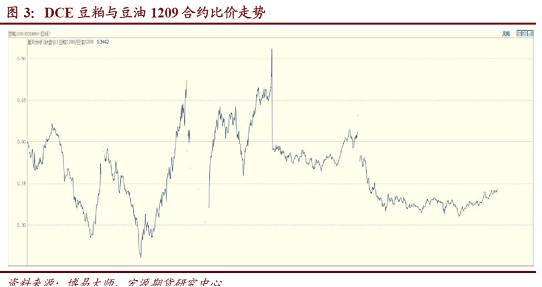

2、豆粕强而豆油弱

不管是DCE盘面还是CBOT盘面,豆粕走势明显强于豆油。油粕比值持续降低。国内出现这种情况的可能原因为:一、发改委约谈相关企业,要求延缓两个月调高食用油价格,这限制了国内厂商的提价意愿;二是,豆粕注册仓单和交割比豆油交割更为复杂,并且豆粕现货价格高于期货价格,国内厂商调高豆粕现货价格,维持豆油现货价格,以尽量提高大豆压榨利润。

从图2和图3可以看出,CBOT和DCE豆粕与豆油比值依然处于上升态势,但距离历史高点仍有较大空间。尤其是国内粕油比的上升更多是一种修复。

3、棕榈油逐渐走弱

每年的3月至9月为马来西亚棕榈油的季节性增产周期。期间棕榈油月度产量将逐渐增加,从而一般地每年二、三季度豆油与棕榈油价差会逐渐扩大。但是油脂价格持续上涨会增加棕榈油的替代性消费,从而有使豆油与棕榈油价差缩小的倾向。这也是为什么3月份国内豆油1209合约与棕榈油合约价差维持在1000至1100元/吨区间波动的主要原因。而4月份,油脂价格整体上开始横盘整理,结束了一季度的涨势,油脂价格上涨对豆油与棕榈油价差扩大的负向影响消失,从而豆油与棕榈油价差开始突破1100元/吨。目前,价差仍在不断扩大,按照目前的豆油与棕榈油供应情况,价差有可能触及2011年的高点位置1450元/吨。关于油脂价格上涨和豆油棕榈油价差的关系,请参见我们的专题研究《棕榈油实际价格波动》中的理论与实证分析。

目前,巴西大豆收割基本完成,阿根廷大豆收割也进入尾声。南美大豆产量也基本确定,对大豆价格的利多支撑有限。美国大豆已经开始播种,但是种植期间天气等因素尚存在较大不确定性。现在去预测2012/13年度美国大豆产量是根本不可能的事情。我们只能边走边看,随时调整美国大豆供应预期,进而对期货头寸做出相应的调整。现在CBOT大豆07合约已经突破1500美分/蒲式耳,我们关心的是价格还能走多高,上面还有多少空间。国内豆油和豆粕是否还有上涨空间。要判断这些并给出相对合理的评估,我们需要对未来豆类油脂的基本面的变动以及可能变动进行分析。

二、豆类油脂基本面的一个概述

关于豆类油脂的基本面,这里先给出一个简要的概述,然后在以下两个部分进行详细的分析,重点分析世界大豆供应和棕榈油供应。

1、南美大豆减产已成事实,世界大豆库存消费比已经大幅回落,但是南美因素对大豆价格的影响趋弱。大豆远期价格更多取决于美国大豆种植情况。现在去预测2012/13年度美国大豆产量为时尚早,只能且行且看。尤其是8月份美国大豆灌浆期的降雨与气温需要重点关注。如果美国大豆种植区天气恶化,那么CBOT大豆11合约价格有望突破历史高点1636美分/蒲式耳。如果美国大豆出现超预期增产,大豆价格将会出现较大幅度的回落。至于最后何种结果会出现,目前难以判断。我们需要做的就是密切关注美国农业部大豆种植进度报告。

2、国内大豆港口库存和棕榈油港口库存依然处于历史高位,压制豆类油脂价格反弹步伐,但是库存不能决定豆类油脂价格的运行方向,这点投资者要有个清晰的认识。因为库存增加有可能是中国进口超过了国内消费,这样进口增加对CBOT大豆是利多支撑。只有国内消费回落和进口保持不变或降低的情景下,库存增加才会对CBOT大豆呈现利空影响。简单地说,中国库存增加更多是一种库存调整行为,对价格的影响应该谨慎判断。此外,大豆港口库存和棕榈油港口库存,部分为贸易融资用途,反映的是国内资金供求状况,不仅仅是产业的供需状况。

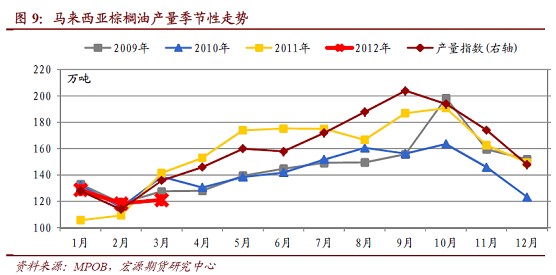

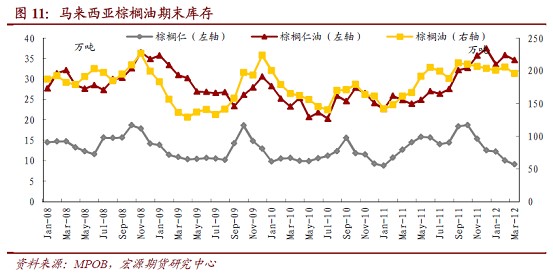

3、4月至9月,马来西亚棕榈油进入季节性增产周期,月度产量将从120万吨持续上升至160万吨以上,从而增加世界棕榈油供应。国内棕榈油港口库存依然位于90万吨左右,对棕榈油进口具有一定的抑制作用。随着供应增加,我们预计马来西亚棕榈油期末库存也将逐渐增至200万吨以上水平。相对于豆油,棕榈油供应更为充足,总体上对油脂价格呈现负向影响。

4、中国生猪存栏量自1月连续下降后,3月份生猪存栏量又开始反弹,且能繁母猪存栏量再创近期新高。虽然猪肉价格在回落,猪粮比价已经达到盈亏平衡点,但这不是由于猪肉需求回落,而是因为生猪供应增加。猪肉价格回落并不预示着豆粕需求回落。在需求层面,豆粕价格仍存在需求量上的支撑。

5、3月中国CPI超预期反弹,之后发改委约谈油脂企业,要求延缓两个月涨价,而却调高汽油、柴油等能源价格,说明了中国高层一方面对通胀预期回落有所期望,另外一方面也担心通胀预期再起,从而进行结构性调整。政策方面,豆类油脂面临的仍旧不是支持,而更多遇到的是限制。但是整个政策环境要好于2011年以控通胀为首要任务的时期。

仅从豆类油脂基本面来看,豆类油脂期货价格上行空间应该很有限了,尤其是棕榈油供应逐渐增加,更加限制油脂上涨。但是不断增加的CBOT大豆持仓,反映了资金对豆类的偏好大幅上升。国内豆粕持仓也超过200万手,单边100万手,就是1000万吨。资金的力量不容小觑。在理论上,在一定的基本面下,我们不能确定一个唯一的合理价格。有人卖,有人买,就说明价格存在合理性。在全球工业品需求低迷、货币环境宽松的背景下,资金偏好集中于农产品,尤其是大幅减产的大豆,这很正常,也很合理。简单而言,过多的货币追求过少的大豆就会导致价格不断攀高。从这个意义上来讲,我们尚不能说CBOT大豆价格已经没有上涨空间了。而至于大豆价格到底能涨多高,能否创下历史新高。这是未来多空双方博弈的结果。但是这一点也不影响我们的策略,那就是跟随趋势。当然对于大资金而言,就要审时度势了。

豆类油脂供应情况、投资者风险偏好、全球货币条件与宏观经济环境,这些因素共同决定了豆类油脂的价格走势。我们不能择其一,而废其他,需要综合考虑。在目前的情况下,豆类油脂还有继续走高的可能性,盘面上尚没有呈现明显的回调迹象。世界大豆库存消费比已经达到3年来的较低位置,国外对冲基金可以利用此基本面持续拉高豆类价格。

三、世界大豆供应偏紧,CBOT大豆价格强势

众所周知,南美大豆减产是春节后CBOT大豆价格和国内豆类油脂价格走高的最核心因素。美国农业部连续调低巴西大豆产量至6600万吨,较2011年12月预测值7500万吨,减少900万吨;连续调低阿根廷大豆产量至4500万吨,较2011年12月预测值5200万吨,减少700万吨。仅南美大豆就较2011年年底预测减少1600万吨。相对于南美大豆1.2亿吨左右的产量,已经超过了10%。

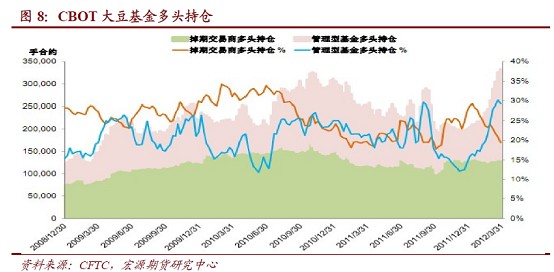

从周线上看,CBOT大豆07合约上涨趋势明显,至今为止并没有被破坏。仅从这点来看,国内豆类油脂的整体思路还应该是逢低买入为主,前期获利多单应该谨慎持有。在二季度宏观策略报告中,我们分析了美国、欧元区和中国的宏观经济形势,尤其是中国宏观经济减速,对工业品价格造成了较大的负面影响。从最近铜、螺纹钢等工业品价格偏弱走势,我们也能看出宏观经济对工业品价格的确存在着较大的利空影响。而我们也知道不管是美国、欧元区等西方发达经济体,还是中国等发展中国家,央行都是采取了宽松或者是越来越宽松的货币政策。各国央行资产规模不断扩大,全球流动性依然宽松。资金总要找一个出口,而工业品需求又较为低迷,这样的背景下供给偏紧的豆类油脂成为资金偏好的主要品种。近期,CBOT大豆持仓(所有合约)一度超越万76手,是2000年以来的最高持仓。每手合约是5000蒲式耳,1蒲式耳=0.0272吨,即每手合约0.0272*5000=136吨。CBOT大豆持仓为102918408吨,约1.03亿吨。我们从COBT大豆持仓可以看出,资金的力量是何其强大。如何理解这个问题,一是多头力量强大,使得大豆价格屡创新高,二是空头力量也能跟上,双方大战鹿死谁手还不得而知。

不管是单边计算还是双边计算,1.03亿吨的大豆是很大的量,按双边计算,若全部合约进行交割,空头需要5000万吨的大豆,而2011/12年度美国大豆产量不过8300万吨。我们可以看出,投机基金的行为是导致CBOT大豆价格持续上涨的直接原因。CBOT大豆掉期交易商和管理型基金多头持仓已经达到了2008年以来的最高位置。根据我们2011年的研究结论,每当管理型基金多头仓位占比达到历史高点时,大豆价格在之后可能出现较大幅度的回调。这可以理解为多头上攻需要更多的资金和仓位,而这对基金多头是一种较大的制约。

从以上的分析我们可以得出三个方面的结论:一是,南美大豆减产基本已成定局,使得世界大豆库存消费比持续降低至21.93%,为2009年以来的最低位置,这是豆类油脂价格上涨大的背景,也是核心原因;二是,投机基金在目前的宏观经济形势下,更加偏好豆类油脂,CBOT大豆和豆粕的管理型基金多头持仓和持仓占比已经达到了历史最高位置,仅从目前形势看,豆类还有继续上行的可能;三是,屡创新高的持仓意味着多空双方都在增仓,之后多头上行还需要更多的资金和仓位,而历史上每当持仓创历史新高之后,总是面临较大幅度的回调。一个简明的结论是,CBOT大豆还存在上行的可能性和一定的空间,但是未来某个时间势必会出现较大幅度的回调。至于何时回调,就要边走边看,应该是在世界大豆供应偏紧的预期改变之时。重点关注美国农业部何时首次调高世界大豆期末库存与库存消费比。

四、马来西亚棕榈油供应将逐渐改善

马来西亚棕榈油局公布的数据显示,3月马来西亚棕榈油月度产量为121万吨,较2月119万吨,增加2万吨。马来西亚棕榈油出口增加,3月出口量134万吨,比2月出口量121万吨,增加13万吨。马棕油期末库存从2月的206万吨下降至3月的196万吨,减少10万吨。

之前,我们预计马来西亚棕榈油3月产量135万吨至140万吨,而实际产量仅为121万吨,再加上南美大豆减产,贸易商增加对棕榈油的进口,进而使马来西亚棕榈油出口增加。产量增幅不及预期,出口增加,使得期末库存不仅没有较2月份206万吨增加,反而减少10万吨至196万吨。国内棕榈油港口库存持续维持在90万吨高位,说明国内棕榈油供应并不紧缺。虽然增幅不及预期,但是3月份之后马来西亚棕榈油产量依然是季节性增长的周期,供应将逐渐增加。南美大豆虽然减产,但是新作大豆上市势必会对马来西亚棕榈油出口产生一定的替代作用,从而对棕榈油出口造成一定的负面影响。我们预计之后,马来西亚棕榈油产量将逐月递增,期末库存有望在3月份的回调后,开始逐渐增加。但是,棕榈油价格受制于豆油和世界大豆价格,难以呈现独立走势。豆油与棕榈油价差有望逐渐扩大,目前在1000至1100元/吨区间运行,5月至9月有望达到1400元/吨的高位。

五、结论与投资建议

在目前的全球宏观经济背景下,结合豆类油脂自身的基本面,我们认为豆类油脂反弹的趋势没有改变,还存在一定的上行空间。重点关注CBOT大豆07合约1500美分/蒲式耳的表现,关注11合约1400美分/蒲式耳的压力位和1465美分/蒲式耳的压力位。11合约更多反映的是美国大豆产量。国内豆油与棕榈油价差有望逐渐扩大至1400元/吨。策略上,豆类油脂多单谨慎持有,可以在上涨乏力后减仓,并在小时线60日和120日均线处逢低补回。

未来可能导致回调的因素:西班牙、意大利和葡萄牙等国融资困难,债务危机担忧情绪再起,将产生中级级别的回调;欧洲或美国股市技术性回调,商品跟随性回调。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄