发布时间:2012-07-04 来源:转载 关键词:先融,期货,成本,支撑,弱化,连塑,疲态,难改,

和讯特约

一、行情回顾

近期全球宏观经济前景不明,一方面,希腊政局动荡,不仅债务问题无法得到有效缓解,其退出欧元区的可能性也大大增加,使得市场对欧债危机重燃的担忧加深;另一方面,国内经济数据表现疲弱,下行压力依然较大。受此影响,连塑价格在跌破10400元/吨的支撑位后,继续大幅下挫。截至5月16日,主力合约1209已跌破万元关口,收报于9650元/吨。

二、宏观经济分析

(一)国内经济数据疲弱,经济下行压力依然较大

1、固定资产投资、工业增速放缓

国家统计局5月11日公布的数据显示,2012年4月份,规模以上工业增加值同比实际增长9.3%,增速比3月份回落2.6个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.35%。1-4月份,规模以上工业增加值同比增长11.0%。

图1 规模以上工业增加值同比增速

数据来源:国家统计局、先融研究

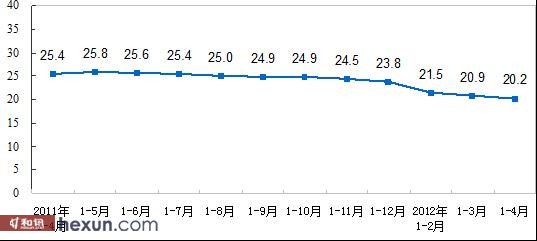

国家统计局公布的数据还显示,2012年1-4月份,固定资产投资(不含农户)75592亿元,同比增长20.2%,增速较1-3月份回落0.7个百分点。从环比看,4月份固定资产投资(不含农户)增长0.77%。

图2 固定资产投资增速

数据来源:国家统计局、先融研究

2、进出口贸易增速大幅放缓

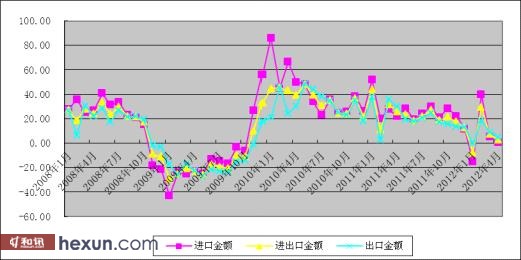

海关总署5月10日公布的数据显示,2012年前4个月,我国进出口总值11671.8亿美元,比去年同期增长6%,远低于去年同期的增长28.5%。其中出口5932.4亿美元,增长6.9%,远低于去年同期的增长27.4%;进口5739.4亿美元,增长5.1%,远低于去年同期的增长29.6%;累计贸易顺差为193亿美元。4月份当月,中国进出口总值为3080.8亿美元,增长2.7%。其中出口1632.5亿美元,增长4.9%;进口1448.3亿美元,增长0.3%;当月贸易顺差184.2亿美元。

图3 中国进出口同比增速

数据来源:wind资讯、先融研究

3、4月新增信贷跌至年内新低

根据央行数据,截至今年4月末,金融机构人民币贷款余额57.93万亿元,同比增长15.4%,分别比上月末和上年同期低0.3个和2.1个百分点。当月新增人民币贷款6818亿元,同比少增612亿元,环比骤减3282亿元。

4、消费增速回落再创新低

2012年4月份,社会消费品零售总额15603亿元,同比名义增长14.1%(扣除价格因素实际增长10.7%,以下除特殊说明外均为名义增长)。其中,限额以上企业(单位)消费品零售额7483亿元,增长14.6%。1-4月份,社会消费品零售总额64922亿元,同比名义增长14.7%(扣除价格因素实际增长10.9%)。从环比看,4月份社会消费品零售总额增长1.13%。

近期国内公布的经济数据普遍疲弱,显示我国经济增长减速的压力依然较大,短期来看,对国内商品市场有一定利空压制作用。

(二)欧美经济前景疑虑重重

1、美国:4月PPI增幅不及预期

美国劳工部(DOL)11日公布的数据显示,美国4月生产者物价指数月率下降0.2%,预期为持平,前值亦为持平;年率上升1.9%,创09年10月以来新低,不及预期的上升2.1%。

2、欧洲:多国政局动荡,经济数据表现不佳

近期欧洲多国政局动荡,一方面奥朗德当选新任法国总统,此前他曾宣称紧缩政策是应对欧债危机的主要对策。另一方面,希腊三大政党组阁失败,其退出欧元区的概率大增,投资者对欧债危机卷土重来的忧虑上升,希腊股指一度跌至近二十年来的最低水平。

此外,近期公布的多项欧元区经济数据也表现不佳。其3月份失业率增长至10.9%,失业人数增长至1736.5万人,均创下欧元区成立以来的新高。

近期美国经济复苏态势不稳,欧债危机风险加深,国际商品市场短期或将继续面临一定压力。

三、基本面整体偏弱

1、旺季需求已过,库存压力回升

PE现货库存与中塑仓单LLDPE指数对比

资料来源:中塑资讯 先融研究

截至2012年5月16日,中塑仓单LLDPE指数报收766.76点,较上月底下跌81.15点。

现货库存方面,国内PE主要市场总库存上升,较上月底增加7.05%,比上年同期减少35.89%。从区域来看,上半月南北方库存均呈上涨态势。随着下游农膜生产旺季已过,企业接货意愿较低,现货市场库存增长的态势料将会得到延续。

交易所库存方面,据大商所公布的数据显示,截至5月16日,LLDPE的注册仓单为4548,比上月同期增加了3427,显示近期下游需求持续低迷,市场库存压力有所回升。

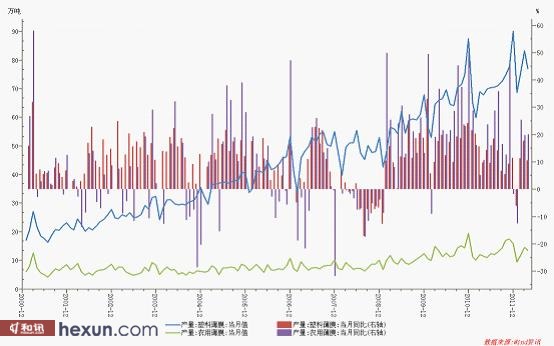

2、下游需求步入淡季,现货价格持续回落

薄膜产量

资料来源:Wind—先融研究

现货方面,近期市场报价持续回落,贸易商信心匮乏,多以让利出货为主,但下游企业观望气氛浓厚,询盘较为清淡,实际成交欠佳。截至5月16日,国内LLDPE现货报价在9800-10100元/吨之间。

3、原料市场大幅下行,成本支撑明显减弱

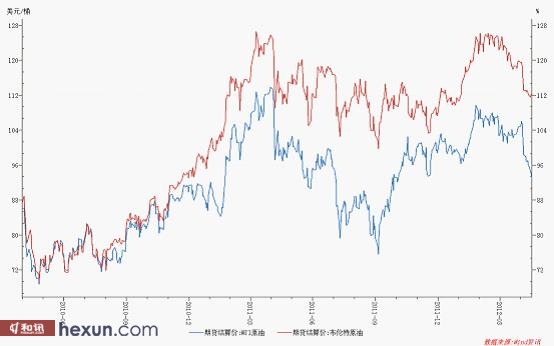

国际油价走势变化图

资料来源:wind—先融研究

原油方面,在欧债危机愈演愈烈、美国经济复苏态势不稳等利空因素的压制下大幅收低,NYMEX 6月份轻质原油期货价格在跌穿100美元/桶的整数关口后,继续大幅下挫。截至5月16日,NYMEX 6月份轻质原油期货价格收报92.81美元/桶,在均线系统的压制下,短期仍有一定下跌空间。

乙烯方面,亚洲市场乙烯价格独木难撑,近期也大幅走低,截至5月16日CFR东北亚报价为1179美元/吨;CFR东南亚价格为1169美元/吨,较上月同期价格下跌了15.9%和17.8%。

近期连塑现货市场下游需求迟迟未见改善,且上游成本支撑明显减弱,料会对其价格继续形成压制作用。

四、反弹触及阻力,技术面仍然偏弱

图6 L主力合约1209日K线图

L主力合约1209日K线图

资料来源:博易大师-先融研究

从主力合约1209日K线图来看,L在跌破万元/吨的整数关口后,在均线系统的压制下,继续回落的概率较大;下方则在布林通道下轨处存在一定支撑,短期来看,连塑价格仍有一定下探空间。

四、后市展望

总体上看,近期欧债危机卷土重来、美国经济复苏乏力,且国内经济下行压力较大,全球宏观经济前景堪忧。基本面上,下游农膜生产旺季已过,需求持续低迷,而前期支撑市场信心的上游成本也已大幅回落。因此,我们认为短期来看,塑料价格仍有一定回调空间。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄