发布时间:2012-07-04 来源:转载 关键词:宝城,期货,贵金属,—,别了,王者,摘要,、,本轮,

摘要:

1、 本轮希腊及欧元区危机中,美元黄金关系将打破之前延续4年的模式。避险资金涌入并推高美元资产,利空贵金属。

2、 从实物金、资金面、人气指标都显示贵金属弱势。

3、 基于白银供需以及短期波动率走升,我们推荐买入金银比价。

黄金短期呈现风险资产

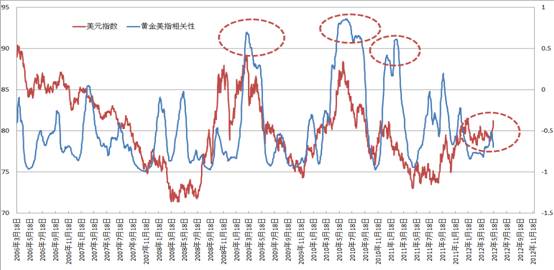

同样作为风险避风港,在08年之后的历次风险事件都伴随黄金与美元的同涨。但本轮黄金在希腊及欧元区危机中首次出现例外,被当作风险资产遭到抛售。黄金没有表现出任何避险特征,黄金与美元相关性在-0.7。

危机中的黄金美指相关性

资料来源:宝城期货金融研究所

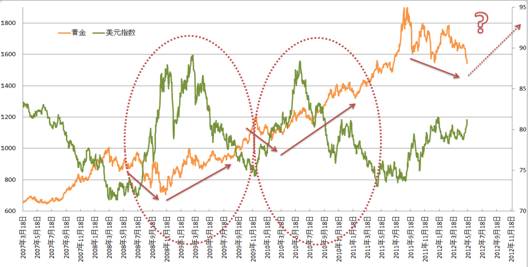

黄金美元转换模式,以及重演的可能性

我们发现一个有意思的现象,从美国引发的金融危机,到09年底蔓延的欧债危机,黄金美元的走势都有一个类似的模式。

首先看2008年的金融危机伊始,美元首先上涨,而黄金由于与美元的负相关关系,以及作为流动性不足的牺牲品,出现下行。而后黄金避险地位体现,与美元出现同涨。最后是美元由于量化宽松出现下跌,而黄金收益于量化宽松,延续牛市。

同样,2010年1-2月的美元也与黄金呈现负相关,黄金下挫16%,但随后负相关性在3个月之后得到逆转,黄金延续强势,主要是随后美国的QE2也为其添加燃料。同时,美指也由于QE2的原因与黄金重新回到负相关。

这种模式还会延续吗?我们不禁要问。

黄金与美元正负相关转换是否会重演?

资料来源:宝城期货金融研究所

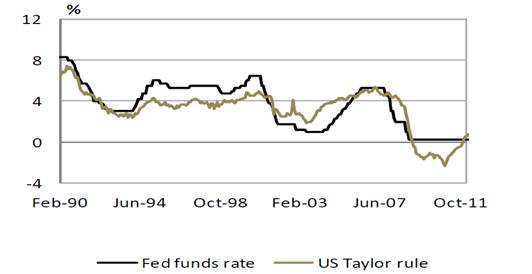

我们认为这种模式主要的驱动力是“危机——扩大资产负债表”的市场与央行的互动,但是在全球央行是否还会继续加大资产负债表,我们是要打问号的。起码从美国的状况来看,当前的状况是QE3处在难产,而且利率需要向下调的空间已经不存在。根据泰勒规则测算,美联储当前利率水平已经低于测算目标。

我们认为,在宽松货币武器雪藏的情况下,美元以及美债将独自负担避险工具的角色,黄金将又回归与美元的负相关关系。

泰勒规则下的目标利率已经高于美联储当前水平

资料来源:宝城期货金融研究所

疲弱的实物需求

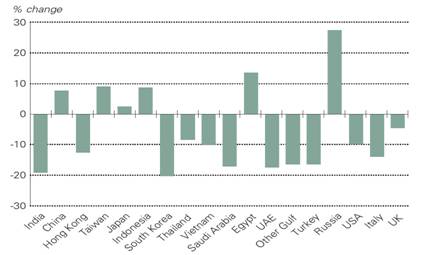

世界黄金协会的数据,第一季度全球黄金需求下降5%至1097.6吨,印度需求疲弱是第一季度全球黄金需求下降的主要原因。印度4月黄金需求锐减,4月黄金销量仅为35吨,而去年同期高达95吨。一方面是之前关税打压,更重要的是我们发现美元对印度卢比汇率出现飙升,卢比贬值严重削弱黄金买盘。印度虽然取消了黄金珠宝饰品消费税。但仍将征收4%的黄金进口关税。印度旺季黄金消费骤减,而此后至8月都将是相对的消费淡季。

2012一季度各国黄金首饰需求同比变化

印度卢比对美元汇率

资料来源:宝城期货金融研究所

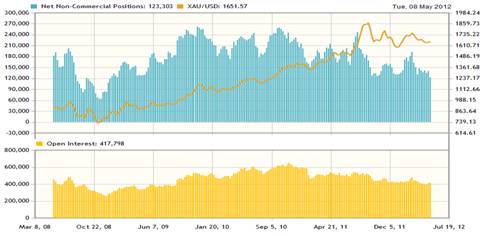

资金关注度下降

由于欧洲风险重燃,整体市场情绪上,资金仍然选择避险。基金在上周大幅撤离原油等大宗商品。基金欧元仓位继续净空增加,增持美国国债,纽约金基金净多减少20%,当前仅为9万手。

黄金基金净多

资料来源:CFTC 宝城期货金融研究所

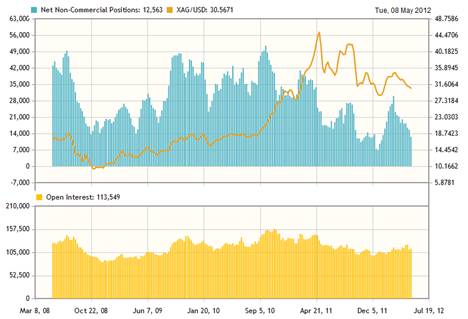

白银的情况更为糟糕一些,当前净多仅为6000手。对于一个小盘子品种,这种资金匮乏的影响是更加较黄金偏空。

白银基金净多

资料来源:CFTC 宝城期货金融研究所

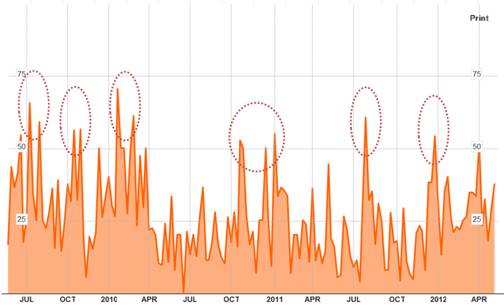

看空情绪的见底信号——没有

彭博黄金熊市情绪指数在历史上是一个很好的见底信号。当市场参与者看空超过50%时(图中画圈),金价均是当时短期见底,重新延续牛市。从二月以来黄金已经跌幅超过17%,但看空情绪并没有超过50%,短期情绪指标上并没有见底信号。

彭博黄金熊市情绪指数(看空百分比)

资料来源:BLOOMBERG 宝城期货金融研究所

唯一的利多来自低实际利率,但……

那黄金与实际利率这对好朋友的关系近期又是如何呢?历史上黄金与实际利率水平保持着非常强的负相关性,但当前处在短期背离。我们之前提到过的泰勒目标利率已经充分回升,这种负实际利率的空间较为有限,黄金出于这种对实际利率水平的预期,不排除会先于实际利率出现拐点。

金价与实际通胀(逆序)

资料来源:宝城期货金融研究所

白银——作为贵金属对冲组合的空头

作为对贵金属整体偏空思路判断的操作,我们主要基于两点理由,选择白银作为对冲组合的空头品种。

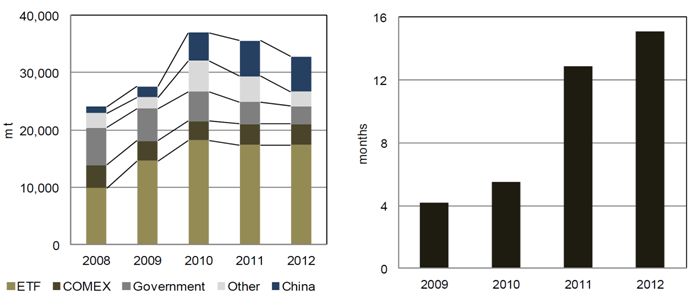

庞大的库存反映供需的失衡是我们将白银作组合空头的主要理由。

从2008年开始,中国的白银库存一直在稳步增长。原因其实也可以很容易推断出——不断增长的铅锌铜矿石产量冶炼后的副产品。虽然工业需求也在增长,但增速仍赶不上供给。再加上进出口的格局已经完全扭转,当前的国内库存约在6000吨左右。相当于15个月的需求量。我们认为,庞大的库存是压制白银/黄金价格的主要因素。

白银主要库存分布情况 中国库存水平相当于的月消费量

资料来源:宝城期货金融研究所

不光是中国,纽约白银的库存也增加至了10年新高。这种增长也是供求失衡的反映——虽然世界的消费并没有太大的减少,但供应的增速远高于需求。

而且从纽约库存与金银比价的对比,我们发现库存周期拐点与金银比价拐点是较为吻合的。当前大幅增长的库存将是金银比价上行的推动力。

COMEX白银库存

资料来源:宝城期货金融研究所

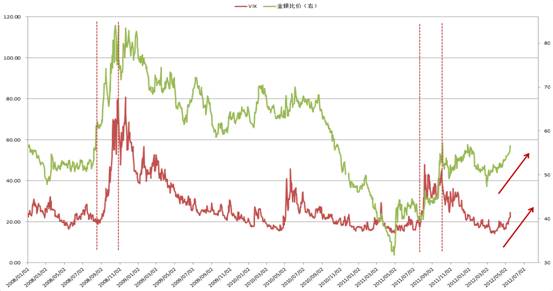

我们看多金银比价的第二个理由是,高风险偏好下短期波动率的上升会带动金银比价。这一方面是由于白银相当于黄金盘子小,在市场整体的高波动率下,会较黄金出现超跌。另一方面,由于白银价值远低于黄金,主要用途并不是储备,也不计入官方的储备货币,其避险功能与黄金不能相提并论。避险功能的差异导致白银会超跌于黄金。

波动率与金银比价

资料来源:宝城期货金融研究所

结合以上理由,再加之我们之前讨论过的基金持仓上白银更加偏弱的净多持仓。我们认为当前黄金/白银比价仍有上行空间,我们看至60-63一线。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄