发布时间:2012-07-04 来源:转载 关键词:国际,期货,天气市,启动,豆类,上涨,可期,和讯,

和讯特约

多事之秋的2012年转眼过半,欧债危机和QE3预期轮番炒作始终牵引着市场的神经。中国经济增长放缓预期升温,大宗商品需求处于疲软状态,使得上半年能源化工和金属等品种都在弱势运行。相反,农产品由于种子、化肥、人工成本在2012年都有不同程度上涨,而消费基本上呈逐年增长的态势,在宏观环境较差的情况下,农产品的表现相对抗跌,甚至走出了独立的上涨行情。

一、全球农产品供需情况对比

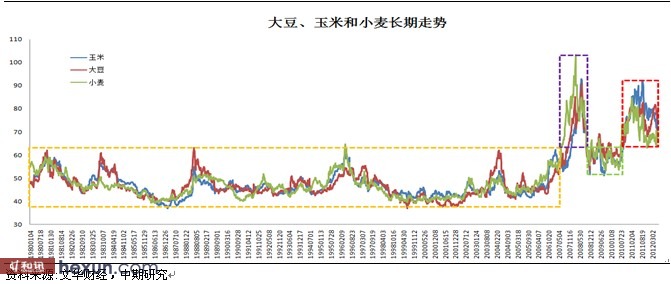

步入6月,农产品先于工业品止跌反弹,CBOT大豆的走势最为强劲,重新站稳在1400美分的关键压力位之上,离去年的高点仅有30美分。而小麦和玉米则以多根长阳线快速突破了下跌趋势线,短短的一周时间内出现了 16.92%和24.27%的大幅上涨。

图1:大豆、玉米和小麦的中长期走势

资料来源:文华财经,中期研究

从中长期的趋势来看,1980年-2006年间农产品构成了一个相对平稳的价格运行区间,期间出现6次较大幅度的上涨行情,其中大豆活跃度最高,领涨其他品种4次,小麦、玉米各一次。2007年以后,全球大宗商品在原油的带领之下已经迈入了一个新的运行区间。08年的金融海啸虽然使农产品价格出现短暂回落,但是由于人口的不断增加使消费处于逐年增长的态势,而种植成本高居不下,极端天气频发导致作物单产下降,凡此种种使得农产品价格的重心逐步上移。经历了去年9月欧债危机系统性风险爆发导致的暴跌后,农产品在今年上半年表现较为抗跌,而大豆在天气题材的炒作之下,走势明显好于玉米和小麦,目前已经接近去年9月高点,整体持仓量保持在历史的高位,有进一步突破的可能。

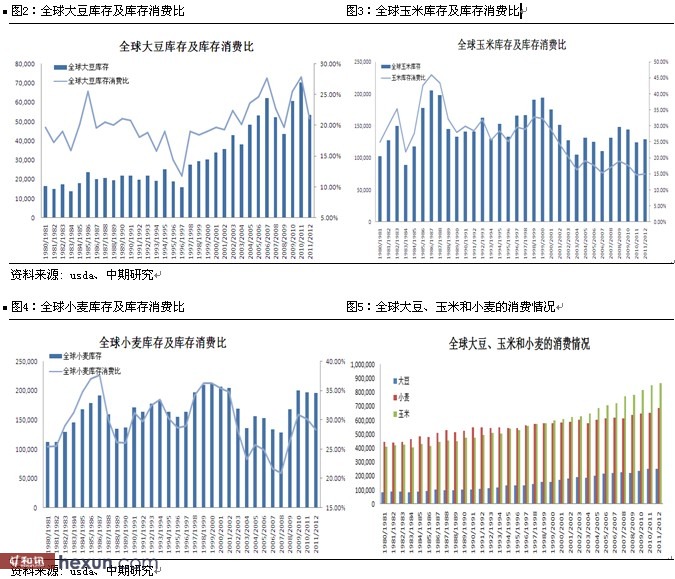

从供需的基本面来看,由于2011/12年度巴西和阿根廷的大豆出现了1750万吨的减产,使得全球大豆的期末库存同比下滑23.88%,而库存消费比也下降至09年以来的最低水平。由于近年来玉米价格坚挺,种植面积不断增加,全球玉米11/12年的产量同比增加5.3%,期末库存也小幅增加3.9%。而在小麦方面,全球小麦产量11/12年出现6.6%的增长,但是由于今年干旱天气和种植面积减少的影响,12/13年全球小麦产量可能出现3.2%的减产,这与6月份美国农业部对12/13年度大豆和玉米14.7%和8.8%的乐观增产预估形成了鲜明对比。

必须指出的是,去年11月份南美大豆处于播种期的时候,美国农业部对巴西和阿根廷的大豆产量也抱有乐观估计,但是今年6月份公布的数据却比去年11月少了2000万吨,相差15.75%。在目前全球极端天气频发的大环境之下,后期作物单产存在不确定的因素。但是从全球的消费情况来看,近3年农产品的消费却基本保持小幅增长的趋势,如果产量一旦出现减少,则供需情况将面临偏紧的局面,而这种情况在大豆上表现得更为明显,因为南美大豆的减产为结转库存降低埋下了伏笔。

二、美国大豆种植情况

美国农业部在6月30日公布的最新数据显示:2012年美豆种植面积为7608万英亩,比3月预估的7390万英亩高出了2.94%,2011年为7498万英亩;如果按照大豆单产43.5蒲式耳/英亩来计算,增加部分的种植面积能带来130万吨产量,但仅占美豆总产量的1.6%。

表1:美国农作物2012年度的播种面积预估(万英亩)

|

作物 |

3月报告值 |

6月预估值 |

6月报告值 |

去年情况 |

同比变化 |

|

玉米 |

9586.4 |

9596 |

9640.5 |

9192.1 |

4.88% |

|

小麦 |

5590.8 |

5667.9 |

5601.7 |

5440.9 |

2.96% |

|

大豆 |

7390.2 |

7550 |

7608 |

7497.6 |

1.47% |

资料来源: usda、中期研究

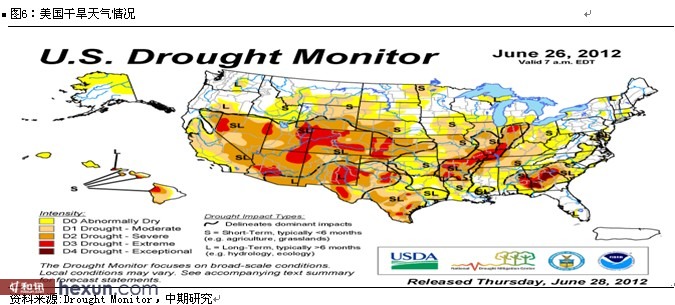

但是从目前的天气情况来看,美国中西部的炎热干燥天气正在蔓延,6月24日的美豆的优良率为53%,而去年同期为65%,说明目前大豆的生长情况并不乐观。前期美国农业部对大豆单产的预估可能偏高,后期有进一步下调的可能性。因此,种植面积的小幅增加并不能完全抵消干旱天气对产量的影响。

图6:美国干旱天气情况

资料来源:Drought Monitor,中期研究

三、我国大豆种植情况

黑龙江省是我国大豆的主产区,大豆产量占全国总产量的40%以上。根据我们6月13日-20日在黑龙江考察所了解到的情况来看,由于近年来大豆的种植收益远低于水稻和玉米,导致近两年来黑龙江大豆种植面积基本以25%的幅度锐减。据实际调研的情况来看,今年种子、化肥、人工和地租的成本都出现了不同程度的提高,种植玉米公顷的成本大概需要10000-10500元,大豆需要8000元,但是玉米的种植收益可以到达3000-4000元,而大豆仅有1000元左右,因此农民种植大豆的热情并不高。

表2:黑龙江省大豆播种面积整体情况(万亩)

|

年份

|

黑龙江大豆播种面积

|

同比减少

|

|

2012 |

3800(预估) |

24% |

|

2011 |

5000 |

25.50% |

|

2010 |

6717 |

7.80% |

|

2009 |

7287 |

- |

资料来源:中期研究

表3:2012年黑龙江省调研地区大豆播种面积情况(万亩)

|

年份 |

海伦 |

同比减少 |

富锦 |

同比减少 |

勃利 |

同比减少 |

|

2012 |

100 |

21% |

93 |

23% |

15 |

67% |

|

2011 |

126.3 |

49.48% |

120 |

52.00% |

45 |

43% |

|

2010 |

250 |

- |

250 |

- |

79 |

- |

资料来源:中期研究

在作物的生长情况方面,去年同期玉米的株高15-20cm,大豆株高大概在5-10cm左右,今年玉米、大豆的长势要好于去年,玉米株高普遍达到30cm,大豆株高10-15cm,部分地区豆苗有虫害。今年播种稍早,但是播种后气温偏低,连续多雨,对作物的生长不利,而且会冲散肥料和除草剂,增加种植成本。

表6. 2012年大豆生长情况统计一览表

|

项目 |

同江市新中村 |

同江市三村 |

鸡西新进村 |

|

株高 |

8cm |

12cm |

14-16cm |

|

株距 |

10cm |

11cm |

10cm |

|

垄宽 |

50cm |

65cm |

55cm |

|

平均叶片层数 |

2层4叶 |

3层6叶 |

2层4叶 |

|

9平方米内的株数 |

336株 |

300株 |

355株 |

资料来源:中期研究

资料来源:中期研究

四、我国大豆进口情况

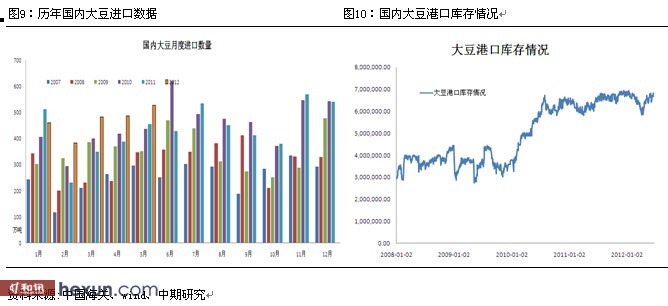

根据国家海关的数据显示:5月份中国进口大豆528万吨,今年累计进口大豆达到2343万吨,去年同期为1940.57万吨,同比增长20.7%。而商务部6月13日的公告称,今年6月份进口大豆数量可能达到655.60万吨,高于先前估计的515.62万吨。由于大量的大豆进口到港,目前国内大豆的港口库存从4月的600万吨以下重新回到了6月底的670万吨。

图9:历年国内大豆进口数据 图10:国内大豆港口库存情况

资料来源:中国海关、wind、中期研究

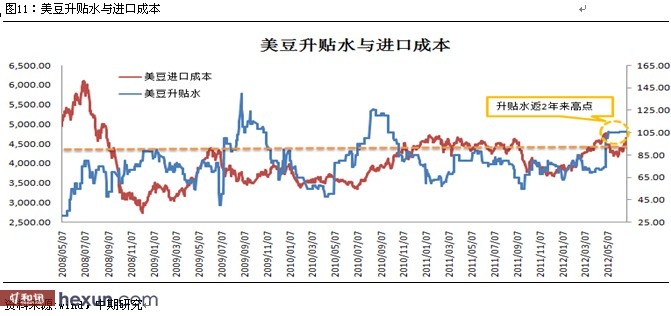

从进口成本来看,美豆6月28日的进口成本价为4585元,比6月初上涨了350元。而从5月份开始美豆升贴水大幅走强,一举回到了2010年牛市以来的高位区间,表明市场对后市大豆价格较为乐观。

资料来源:wind,中期研究

四、大豆基金净多头寸维持高位

在CFTC持仓方面,截止6月26日,CBOT大豆基金净多头较上周小幅增加3800手至23.7万手左右,总持仓维持在76.7万手。5月份美豆出现大幅回调,但是基金的净多头寸基本维持在23万手左右,而持仓的总数也在70万手以上的历史高位,表明参与豆类的资金并没有杀跌离场,而是持有中长期的战略性头寸。

图12:CBOT大豆期价及基金净头寸

资料来源:CFTC,中期研究

五、操作策略

综上所述,从全球农产品的供需关系对比中可以看出,目前大豆的走势强于小麦玉米。目前大豆处于关键生长期,北美仍然面临干旱天气的威胁,大豆产量有被进一步下调的可能性,因此后期大豆可能出现突破上涨的行情。建议关注7-8月份天气市的炒作情况,逢低建立豆类的战略性多头头寸。另外,目前油粕比为2.77,处在一年半以来的低点,随着豆类集体走强,油脂后期补涨可能性较大,油粕比将出现一定程度的修复。

资料来源:文华财经、中期研究

从技术分析来看,豆油5月份出现大幅回调,在 1浪顶部和2浪底部构成的买入区间,我们在5月底建议豆油1301在8800-9000一线建立的中长期多头头寸继续持有。新入场的多单入场点:大豆1305在4400-4500,豆粕1305在3200-3250,豆油1305在9300-9400,亏损2-3%作为止损离场条件,第一目标位看至2011年9月高点。如果美豆突破1450美分,上冲1500美分,则国内豆类的上涨空间将进一步打开。

【风险提示】本文涉及的所有内容仅供参考,并不构成投资建议,投资者据此操作风险自担。凡注明 “和讯网”来源之作品(文字、图片、图表),未经授权,任何媒体和个人不得全部或者部分转载。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄