发布时间:2012-07-04 来源:转载 关键词:宝城,期货,只见,绿肥红瘦,油脂,或,难映,清波,

一、行情回顾

5月份以来,由于品种基本面利多出尽,在宏观经济形势担忧升级的“催化”作用下,国际油脂油料板块冲高后迅速回落,与此前我们报告的判断较为一致,美豆指数受限于1450美分/蒲式耳的压力束缚而趋于调整。美豆油指数受原油价格弱势下探影响而先行下跌,且较为顺畅。

图1 CBOT大豆指数与豆油指数叠加(周K线)

数据来源:文华财经 宝城期货金融研究所

内盘方面,国内三大油脂期价继续表现分化,豆油、棕榈油指数掉头向下且加速下行,菜油期价受高成本预期支撑而相对抗跌,呈现高位震荡的结构。

图2 国内三大油脂指数走势对比(收盘价)

数据来源:宝城期货金融研究所

从价差角度看,菜油与豆油价差在5月份突破性上涨、加速走阔,主要区间为[700元/吨,950元/吨]。豆油与棕榈油价差在4月底上破前期整理平台之后陷入高位整理,不过重心呈上移之势,区间在[1150元/吨,1200元/吨]。

图3 国内三大油脂指数之间价差走势(单位:元/吨)

数据来源:宝城期货金融研究所

二、基本面情况剖析

(一)宏观经济与政策面分析

1、欧债危机担忧升级

最近,全球目光再次聚焦在多事之秋的欧洲,市场对欧债危机的担忧情绪骤然升级,而希腊局势最值得关注。希腊政坛陷入分裂,使其在经济、政治和社会层面都可能无力执行三驾马车(欧盟、欧洲央行和IMF)中规中矩的要求,从而让财政恢复可持续状态。毋庸置疑,事件升级令希腊退出欧元区的可能性加大,欧洲央行管理委员会成员Honohan在近日也提出了这种可能性。这就意味着,希腊退出欧元区势必就会退出欧盟,将造成希腊外债大量违约,金融系统崩溃以及通胀飙升,并将祸及欧元区其他国家,如葡萄牙、西班牙、意大利和爱尔兰等,从而导致整个欧元区金融和经济形势急剧恶化。

瑞银国际认为,欧洲正面临着重大抉择,希腊的退出会导致欧元区分裂,而且很可能让欧元区的金融和经济陷入混乱,并可能让西欧50多年来的政治一体化努力化为泡影,从而改变二战后欧洲的发展足迹。

我们看到,欧债危机的升级令美元避险需求大增、国际原油价格大幅走软。当前,美元指数已大幅走强,且成功站稳80点关口,预计“七上八下”的魔咒可能消除,而美元上涨将令国际大宗商品价格集体承压,原油价格“示弱”更会令油脂板块难以幸免。

2、中国经济下滑超预期

从统计局公布的4月份中国经济运行数据看,不论是供给方面的工业,还是需求方面的投资、消费、净出口三驾马车都低于市场预期。有分析认为,外需疲弱、资金成本处于高位,基建投资未能大面积开工,房地产投资下滑且影响扩散至消费层面,多重因素叠加导致经济下滑超预期,二季度GDP破“8”已是大概率事件。

由于经济数据疲软,加之CPI数据小幅回落,政策预调微调提速,央行“降准”如期而至。一方面,存准率的下调体现了政府对信贷需求萎缩隐含的实体经济下滑的担忧;另一方面,二季度经济增长难以出现周期性的反弹,由于“降准”主要是向实体经济注入必要的流动资金,按照经验,我们判断对油脂期货价格在短期将呈现负面影响。

图4 DCE豆油指数与存准率、利率走势变化

数据来源:宝城期货金融研究所

(二)基本面情况分析

1、USDA叫“好”市场不叫“座”

美国农业部5月份供需报告主要有两个看点:其一是对旧作大豆产量的调降情况,其二是对新季大豆产需预估及种植判断。

在市场旧作年度方面,此次报告基本符合市场预期,美国农业部将2011/12年度巴西、阿根廷大豆产量预估分别下调100万吨和250万吨,至6600万吨和4250万吨的水平。同时将2011/12年度美国大豆结转库存预估下调至572万吨,低于4月预估的681万吨,主要在于上调了美国大豆出口预估和压榨量68万吨和41万吨,导致库存消费比下降至6.83%,呈现供需紧俏的局面。

在新作方面,报告呈现的则是新季全球大豆供应的相对宽松以及美国大豆结转库存的偏紧。美国农业部预计2012/13年度全球大豆产量将达到2.714亿吨,较今年增长15%,因南美国家产量在干旱后反弹,预计巴西、阿根廷大豆产量将分别达到7800万吨和5500万吨。

就美国而言,尽管预计新作大豆产量将达到8723万吨,增长近5%,但产量的增加将被出口需求所挤占,预估2012/13年度美国大豆销售量将高达4096万吨,高于巴西的3420万吨。美国农业部表示,新作美国大豆供应将吃紧,因出口量巨大且国内需求旺盛,年末库存预计缩减至394万吨,略高于两周供应量,以及位于历史低点4.41%的库存消费比。

图5 美国大豆库存与库存消费比变动(单位:百万吨;%)

数据来源:USDA 宝城期货金融研究所

而对于新季美豆种植面积来说,美国农业部维持7390万英亩的预估不变,且预计单产为43.9蒲式耳/英亩。不过,随着CBOT大豆/玉米比值持坚于2.5之上,我们判断,美国农业部在6月报告时上调美豆种植面积的可能性较大。目前,美国大豆种植进展较为乐观,截止5月13日当周,美国大豆种植率为46%,高于去年同期的17%和五年均值的24%。同时,美国大豆出苗率为16%,高于去年同期的3%和五年均值的5%。耕种顺利可能令CBOT新作大豆11月合约承受压力。

图6 美国大豆种植进度(单位:%)

数据来源:USDA 宝城期货金融研究所

我们看到,虽然美国农业部的报告整体利多豆类市场,但CBOT大豆期价冲高回落,陷入调整,似有利多出尽的意味,美国政府叫“好”市场却不叫“座”。并且对于新作市场供求预估在后期会不断修正,而2012/13年度美豆库存消费比更将面临上调的风险,毕竟当前预计这一比值处于历史最低点附近,倘若如此,期价下跌的概率可能更高。

2、美国豆油消费缺乏增长点

5月报告中,美国农业部对豆油供需预测仍缺乏新意,我们认为,由于豆油消费缺乏新的增长点,美国豆油产需平衡状态将不会被打破。数据显示,因2011/12年度美国大豆国内压榨量将增加41万吨至4477万吨,使得豆油产量增加12万吨至864万吨,直接推升了期末库存量至116万吨,库存消费比也上升至13.39%。

但是,美国大豆压榨实际需求不振将可能改变供需平衡表的相关数据,NOPA数据显示,4月份美国大豆压榨量仅为1.32亿蒲式耳,低于市场预期的1.35亿蒲式耳和3月份的1.41亿蒲式耳。而压榨减少并没有引发豆油库存下降,相反,4月份美国豆油库存预计为23.85亿磅,处于近9个月以来的最高水平,库存重建周期远未结束,这将加剧CBOT豆油期价的下行风险。

图7 美国大豆压榨量及豆油库存情况(单位:百万蒲/百万磅)

数据来源:NOPA 宝城期货金融研究所

3、马棕油处于增产周期

MPOB数据显示,马来西亚4月份棕榈油产量为127.3万吨,出口量为133.1万吨,库存较3月份下降5.4%至184.8万吨,降幅较市场预期的192万吨低3.9%。可以看到,尽管库存处于近11个月以来的最低水平,但仍较去年4月底的167.3万吨高出10.5%,说明马来西亚依然面临棕榈油去库存化的进程。

图8 马来西亚棕榈油供需情况(单位:万吨)

数据来源:MPOB 宝城期货金融研究所

而根据历年情况,马来西亚棕榈油目前正处于年内增产周期。统计资料表明,2007至2011年的五年时间里,马来西亚棕榈油产量较4月份增长依次为6.71%、9.81%、8.49%、6.06%和13.74%,若取几年的平均值8.96%的增速,我们判断,5月份马来西亚棕榈油产量将达到138.7万吨,而比较而言,出口形势较为复杂,可能并不会乐观。船运调查机构ITS和SGS公布数据称,5月1-15日马来西亚棕榈油出口量分别为59.9万吨和56.4万吨,分别较上月同期增加0.7%和减少7%。这说明,库存的消耗将会变得不顺畅,可能面临反弹,或将对国际棕榈油价格产生抑制。

图9 马来西亚棕榈油产量及月度产量增速(单位:万吨;%)

数据来源:MPOB 宝城期货金融研究所

4、国内大豆压榨利润再度为负

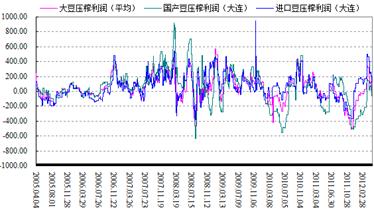

随着港口分销大豆和国内主要地区大豆报价上调,受油粕价格高位回落的影响,国内油厂大豆压榨利润继续走弱,并再度回落至平盘下方。数据显示,截至5月15日,国内大豆平均压榨利润为-104.5元/吨,其中,大连地区国产大豆压榨利润为-183.85元/吨,进口大豆压榨利润为-8.45元/吨。预计受惯性作用,压榨利润指标还将处于负数,可能导致油厂需求不振,并约束油粕价格低位徘徊。

图10 国内大豆压榨利润走势(单位:元/吨)

数据来源:JCI 宝城期货金融研究所

另外,有市场传言5月底约有250万吨(另有消息为300万吨)国储大豆涌向压榨企业,“政策天花板”效应将导致内盘豆油再度陷入被动局面。且随着豆油近月船期进口成本的下降,短期内国内豆油价格将难有起色。可以看到,5月份以来,政府举行的临储大豆拍卖成交率上升,成交均价却延续下滑,考虑到压榨利润率情况,国储大豆可能具有相对优势,而国储抛售或轮储节奏都将影响豆类价格,值得关注。

5、国内油菜籽托市料启动

5月16日,国家粮食局在合肥召开的夏季粮油收购工作座谈会上,研究分析了今年夏季粮油生产和收购形势,安排部署小麦和油菜籽收购工作。市场传言,今年油菜籽托市收购价格为5000元/吨,较去年增加400元/吨,托市数量在500万吨之上。调查显示,由于人工费用和种植成本提高,今年农户对油菜籽价格的期望值普遍超过5000元/吨,从目前情况来看,今年国内油菜籽收购价格高开将会不可避免。如果按照当前2300元/吨的菜粕市场价格计算,新季菜油生产成本将在10850元/吨之上。

根据国家粮油信息中心的预测数据,今年我国油菜播种面积为705万公顷,较去年720万公顷下降约2.08%。由于今年油菜籽主产区天气普遍较好,单产将较去年有所提高,预计为1816公斤/公顷,较去年增加10公斤/公顷或0.56%。整体预计今年我国油菜籽总产量为1280万吨,较去年1300万吨减产1.54%。我们判断,由于油菜籽小幅减产,或将加重农户的惜售心理,市场收购价格可能高于政府指导价,从而推高菜油的生产成本,令菜油价格在油脂板块中将表现得相对坚挺。

不过,我们注意到,当前国内菜油与豆油、棕榈油的价差均处于历史高位水平,可能引发豆油、棕榈油对菜油市场份额的替代,需求的重新调配将约束菜油价格的上涨空间,不排除菜油价格向下调整的可能,毕竟菜油指数期价与理论生产成本的差值低于-400元/吨至-800元/吨的几率较大,并能达到-1600元/吨左右的历史极值。

图11 国内菜油与豆油期现货价差走势(单位:元/吨)

数据来源:宝城期货金融研究所

三、点位与资金分析

近几周CBOT大豆指数陷入调整走势,与我们之前的报告预估较为一致,美豆指数高端将限制于1450美分/蒲式耳,价格更倾向于下行,可能以箱体运行结构为主。但目前我们将调低下沿底部区域至1250-1300美分/蒲式耳的水平,如果后市跌破该区间,则很有可能向下指向1150-1200美分/蒲式耳,不过,这种概率估计不大,毕竟当前大豆基本面并没有严重恶化,尚不支持大幅下挫的可能,除非外围环境发生巨变。

图12 CBOT大豆指数周K线走势

数据来源:文华财经 宝城期货金融研究所

我们看到,CBOT豆油指数连续下跌较为顺畅,期价重心不断下移,当前已落在48.6-53.9美分/磅的震荡区域,预计短中期内仍以区间的方式运行。而如果外围风险升温,原油价格继续大幅下挫,美豆油指数则可能向下突破。

图13 CBOT豆油指数周K线走势

数据来源:文华财经 宝城期货金融研究所

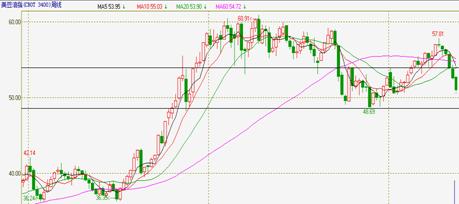

国内方面,DCE豆油指数期价仍受困于对称三角形内,与我们此前的判断一致,受制于上边线的压制而向下走弱。随着重心下移,期价可能步入箱体震荡结构,区间下沿预计在9000元/吨附近。

图14 DCE豆油指数周K线走势

数据来源:文华财经 宝城期货金融研究所

而DCE棕榈油指数的走势要明显弱于豆油和菜油,在本轮跌势中成为先行下跌的品种。受价差约束,如果弱势行情延续,菜油期价可能出现补跌,届时将有望出现RO-P、RO-Y的价差回归套利机会。

资金方面,前期CBOT大豆暴涨过程中,投机基金净头寸的增持动作倾向于“疯狂”。而正是由于CFTC净投机头寸位于历史高点,任何数据下滑或是在欧债危机导致的避险抛售都可能引发价格下跌。近日市场的动荡似乎印证了投机基金“覆手为雨”的事实,获利盘的大量了结致使价格骤然回落。CFTC持仓数据显示,截止5月8日当周,CFTC的大豆净多投机头寸较上一周的258743张降至249923张,且多头持有量打破了连续14周增持的“神话”而出现下滑,多方资金的出逃可能为空方阵营注入杀跌的力量,市场波动料将加剧。而CBOT豆油的基金持仓也于近日出现了异动,基金多单从5周前10万张以上的水平下降至5月8日当周的97577张,且空头部位出现连续4周扩仓至74712张,基金持仓的“风云突变”同样令豆油价格展望为负面。我们判断,若后期再遇到“风吹草动”,投机基金在CBOT豆类市场上的“突变”行为足以令豆类油脂市场承受更大的下行压力。

四、观点总结与机会揭示

综上所述,我们认为,由于希腊问题再起波澜、欧债危机担忧情绪骤然升级,中国经济增速弱于预期、“中国因素”陷入落空,国际大宗商品价格正在承受重压。在USDA报告叫“好”市场不叫“座”的情况下,当前利多因素已经出尽,短中期内植物油期价可能深陷调整,尽管过程会有反复。

国际方面,美国豆油市场消费持续低迷,月度库存反弹周期远未结束,后期美国农业部对新作大豆供求预估将会不断修正,且上调2012/13年度美国大豆种植面积和年末库存消费比是大概率事件,对CBOT盘面可能产生压制。而马来西亚棕榈油增产幅度料相对较大,出口消费尚未有效启动,预计BMD盘面期价仍将弱势运行,并拖累DCE棕榈油市场。

国内而言,大豆压榨利润落入负值区间,预计将约束油粕价格低位徘徊。且市场预期国储大豆将涌向压榨企业,“政策天花板”效应可能导致内盘豆油再度陷入被动局面。随着大量进口大豆的陆续到港以及国储大豆的批量释放,短中期内供应无忧,如果需求偏淡,豆类市场价格将难有起色。

但需要警惕的是,去年9月份欧债危机集中爆发之时,大豆供需也较为宽松,受国内托市政策的支撑,DCE豆一指数在4150元/吨附近止步。而当前大豆基本面相对较好,且市场对宏观形势不佳似乎已有预期,预示着后期下跌空间可能不会太大。

由于CFTC净投机头寸位于历史高点,任何数据下滑或是在欧债危机导致的避险抛售都可能引发价格下跌。我们判断,美豆指数仍将以箱体运行的结构为主,不过,我们将下沿底部区域调低至1250-1300美分/蒲式耳的水平。对于国内油脂市场而言,可能较CBOT盘面表现出明显的弱势特征,且仍将扮演“跟随者”的角色,期价重心下移后作“俯卧撑”波动。

套利方面,鉴于菜油与豆油、棕榈油价差均处于历史高位水平,可考虑在价差回归时配置适量的套利头寸。不过,当前信号不明晰,价差回归之路可能较为坎坷,倘若如此,套利交易将没有大的回归机会。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄