发布时间:2012-07-04 来源:转载 关键词:吉,粮,期货,内外,因素,皆,不给,力,大豆,难逃,

回顾2012上半年,整个豆类油脂市场均呈现“慢涨急跌”的走势形态,其反转的分水岭皆在4中旬至5月左右,CBOT美豆、CBOT美豆油、连豆、连棕榈油自年初至5月左右经历了一波慢牛行情后,涨势戛然而止,急转直下,国内三大油脂除菜籽油外,豆油和棕榈油价格皆回到年初水平。此次下跌的“主谋”非外围宏观经济莫属,基本面因素皆“退居二线”。

一、欧美经济险象环生,国内增速持续回落

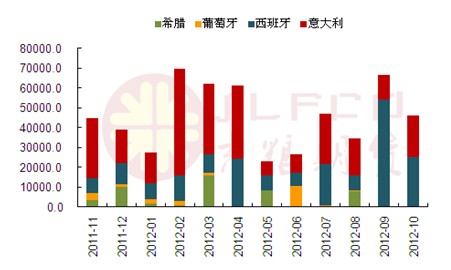

欧洲主权债务危机“卷土重来”,成为全球金融市场及大宗商品市场当之无愧的主角,而美国非农就业数据的登台又将这一出经济大戏推向高潮;6月7日,惠誉将西班牙国债评级由“A”级下调至“BBB”级,无疑为整个金融环境再度“雪上加霜”,虽然事隔两日欧元集团即宣布将为西班牙银行业提供不超过1000亿欧元的救助资金,但据IMF预测,2012年西班牙总债务规模与GDP之比将上升至79%的水平,这样的救助效果如何还要另当别论。

图1: 欧债危机主要国家到期债务

单位:百万欧元

数据来源:吉粮期货研究中心、wind

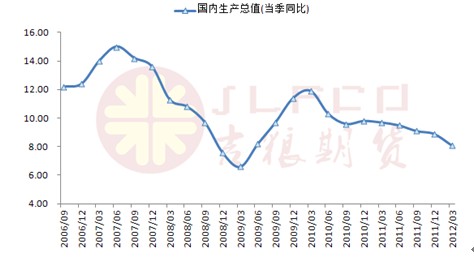

2012年6月9日,国家统计局公布5月经济数据,其中,居民消费价格(CPI)同比上涨3%,创23个月新低;工业品出厂价格(PPI)同比上涨1.4%,为连续3个月的负增长。5月国内主要农产品涨幅回落,甚至出现下降。国际大宗商品价格的持续回落,明显减轻了输入性通胀压力,特别是国际油价整体震荡下行,近来国家两次下调成品油价格,作为基础油,油价的下行会通过一系列的传导过程,最终作用于油脂等大宗商品价格。

图2: 国内GDP当季同比增速放缓

数据来源:国家统计局、吉粮期货研究中心

二、偏紧格局改善,南美丰收在望

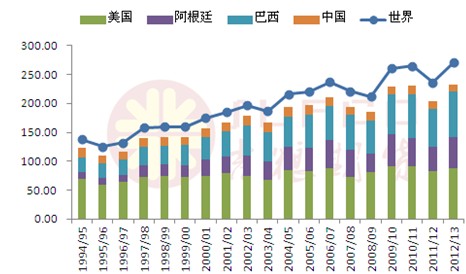

近十年来全球大豆产量整体呈现逐步抬升趋势,从1994/1995年度的1.3763亿吨增长至2011/12年度的2.3638亿吨,到2012/13年度,美国农业部预计其产量还将继续增至2.7109亿吨(USDA-6月供需报告数据)。美国农业部对全球大豆的产量预估不利于后市大豆价格上涨。与上一年度的紧缩相比,未来全球大豆供需格局料有明显改善,使得整个大豆市场承压。

此外,由于上一年度南美大豆的大幅减产,市场对美豆的需求激增,据总部位于汉堡的油籽分析刊物《油世界》称,出口需求强劲将令8月底美国大豆库存大幅下降。6月19日消息,《油世界》已将美国8月31日大豆库存从5月预估的460万吨下调至420万吨,低于去年同期的美国大豆库存585万吨;《油世界》还预估,未来几个月,美国大豆出口将增加近40%。

图3:世界大豆供需情况表

单位:百万吨

数据来源:吉粮期货研究中心、美国农业部

图4:世界大豆库存消费比变化趋势图

左轴:百万吨 右轴:%

数据来源:吉粮期货研究中心、美国农业部

图5: 历年全球及主产国大豆产量

单位 :百万吨

数据来源:吉粮期货研究中心、美国农业部

也正因为如此,南美农户对扩大大豆播种面积的热情高涨,与此前农户更青睐玉米的情况不同,农户目前对未来种植大豆的利润比较看好,很多农户甚至在收割前的7-9个月就已经开始对2013年度的作物进行销售,企图从当前具有吸引力的价格中获利。油世界称,下一年度巴西和阿根廷的大豆播种面积可能创下历史新高,原因在于利润前景改善,有助于鼓励农民从播种谷物转播大豆。

2012/13年度巴西大豆播种面积有望达到2640万公顷(6520万英亩),比2011/12年度提高5.4个百分点。与此同时,巴西可能将玉米播种面积降低到1450万公顷,同比降低4.1个百分点;而在南美的另一主产区阿根廷,大豆播种面积可能达到1960万公顷,同比提高5.8%。大豆产量可能达到创纪录的5450-5550万吨。

三、美豆长势理想,单产暂无大碍

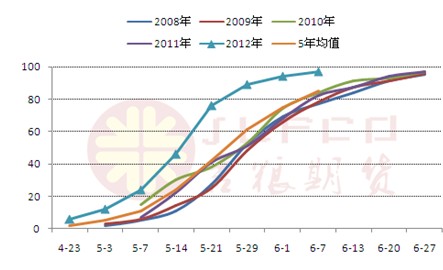

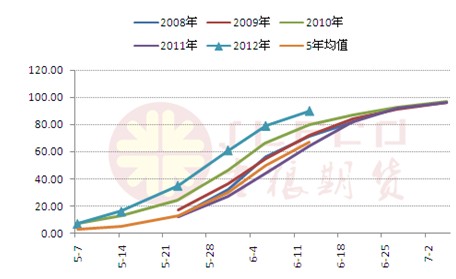

从今年种植情况来看,美豆种植早于往年同期且播种顺利,出芽状况良好。根据美国农业部在每周的作物生长报告,截至6月3日当周,美国大豆的种植率为94%,之前一周为89%,去年同期为63%,五年均值为75%;出芽率方面,截至6月17日当周,美国大豆出芽率为95%,之前一周为90%,去年同期为77%,五年均值为81%,在近5年中表现亦较出色。

而优良率方面则较往年稍逊一筹,但暂无大碍,USDA称,截至6月17日当周,美国大豆生长优良率为56%,之前一周为60%,上年同期为68%。

因此,总体说来,美豆目前长势理想,单产无忧。

图6:美豆历年种植率情况

单位:%

图7:美豆历年出芽率情况

单位:%

数据来源:吉粮期货研究中心、美国农业部

四、中国进口继续强劲,集中到港徒增压力

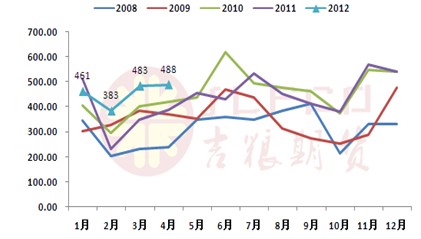

近几个月以来,我国大豆到港量较前期有明显增加,且高于去年同期水平,根据船期及采购进度的监测,7月到港也将维持在580万吨左右的较高水平;8-9月相对较少,预计在700-800万吨,加上前期已到港数量,预计2011/12年度,我国进口大豆到港数量将超过5700万吨,将再创历史新高,而去年的实际进口量为5480万吨。

庞大的进口量将使国内库存压力再度显现出来。而面对近期油粕现货报价不断上调的局面,下游采购显得更加谨慎。在下游饲用需求短期难以出现实质性恢复增长的情况下,豆类需求低迷的局面仍然难改,后期供应的增加将给市场造成最直接的压力。

此外,随着后期大豆的集中到港与油厂开机率的逐步回暖,国内大豆压榨量将持续增加,此外,由于豆棕价差过大又令豆油的终端需求受到抑制,因此就使得在本就处于需求淡季的情况下的国内豆油市场进一步承压。

图8:近5年中国分月进口大豆数量

单位:吨

数据来源:中国海关总署、吉粮期货研究中心

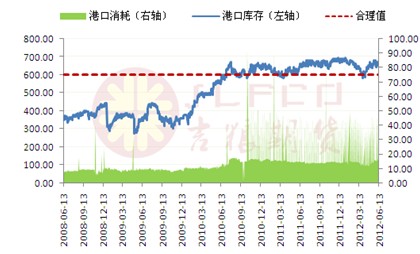

图9:国内港口大豆库存

单位:万吨

数据来源:中华油脂网、吉粮期货研究中心

五、油厂压榨持续亏损,国储拍卖再添压力

近几个月来,无论是进口大豆还是国产大豆,随着油粕价格的持续走低,压榨利润亏损皆进一步扩大,油厂经营情况全面恶化。

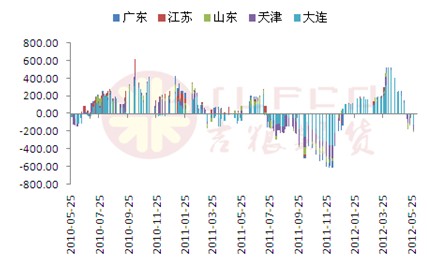

其中进口大豆压榨亏损幅度较大,由于进口大豆完税成本的持续走高,导致压榨企业原材料成本增加,进而导致进口大豆压榨利润一改开年以来的乐观局面,自5月以来出现本年度首次亏损。根据中国农业部公布的数据,截止6月7日,广东地区大豆压榨利润为-171.50元/吨;江苏地区大豆压榨利润为-173.75元/吨;山东地区大豆压榨利润为-222.25元/吨;天津地区大豆压榨利润为-219.35元/吨;大连地区大豆压榨利润为-211.50元/吨。其中山东、天津和大连地区单位压榨亏损逾200元,为今年以来最高水平。

图10:进口大豆压榨利润

单位:元/吨

数据来源:吉粮期货研究中心、wind

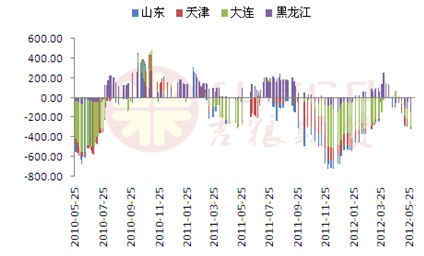

图11:国产大豆压榨利润

单位:元/吨

数据来源:吉粮期货研究中心、wind

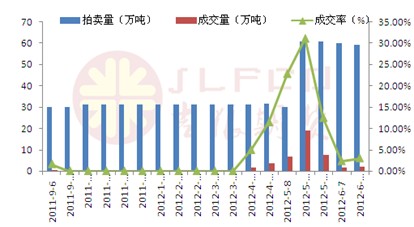

此外,国内陈豆的临储拍卖也同样对现货市场造成压力,新豆上市前,陈豆抛储或继续进行。事实上,自2011年收储工作结束后,国储拍卖的成交率就在稳步回升,市场调控作用也正渐渐显露。而从最近一次抛储情况看,拍卖的最低起拍价也充分体现了临储大豆的价格优势。与4300元/吨以上的国产大豆价格及4500元/吨左右的进口大豆价格相比,价格优势较为明显;此外,从国家近期拍卖投放的数量上来看,每次计划抛储的数量已由30万吨增至60万吨,这也表明了政府在调控上的的主动性有所增强。如果后期这种价格优势继续保持,那么抛储势必会对市场供应产生压力。

图12: 2011年至今国储拍卖情况

单位:万吨;%

数据来源:吉粮期货研究中心

六、美豆美玉米比价低位回升,各油脂间价差值得关注

CBOT大豆和玉米的比价一直是我们关注的方面,2011年全年,二者比价都运行于合理值2.3一线下方,而截止6月末,二者比价已经恢复至合理值,并围绕其震荡运行。这表明,大豆的价格较之前有所好转,已回归正常价值水平。

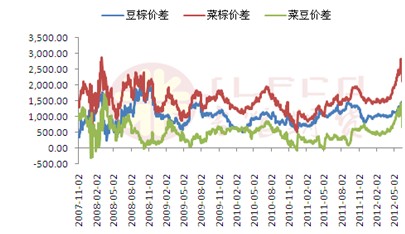

三大油脂间价差亦有亮眼表现,特别是菜油-棕榈油价差及菜油-豆油价差,6月初分别达到2756和1418的历史高位水平,皆因前期菜油强势运行所致。然而,如前文所述,菜油利多已然出尽,强势之势难有长久,价差回落乃大势所趋,加之豆油及棕榈油的疲弱走势,菜油始终是要回到豆油及棕榈油的走势上来。

图13:CBOT美豆/美玉米比价

数据来源:吉粮期货研究中心、wind

图14:油脂间价差走势图

单位:元/吨

数据来源:吉粮期货研究中心、wind

七、技术分析

技术上看,美豆指数仍运行于自去年年初就开始形成的1250-1450的长期“夹板”区间内;且2010年10月以来形成的上升三角形支撑作用依旧存在,但目前缺乏突破1450“夹板”上沿的指标和时机,且1450区域的“天花板”制约了近三年的美豆走势,压力较强,展望后市,仍难轻易挣脱该线压制。

图15:美豆指数周K线走势图

数据来源:吉粮期货研究中心、文华财经

此外,从之前的运行情况来看,1284-1440是美豆近两年来的密集成交区,且1284支撑了2011年近半年的运行,下半年极有可能延续这一运行趋势,重演1284-1440的密集成交区运行态势。

接着,我们对国内连豆指数的周K线进行了技术分析后发现,连豆自2010年以来至今形成的上升三角形的大趋势依然有效,预计至本年度年末仍将维持这一趋势运行,震荡区间4250-4725。

图16:连豆一指数周K线走势图

数据来源:吉粮期货研究中心、文华财经

结论:

下半年大豆市场主要关注宏观和基本面两个层面。

宏观层面,欧美经济险象环生,国内经济持续回落,希腊选举结果的利好效应可谓“昙花一现”,与此同时,西班牙的局势也提醒市场,欧元区的麻烦还远未了断。

基本面层面,随着美豆进入7、8月份的结荚、灌浆关键期,天气炒作或再起硝烟;此外,新一年度南美作物料增产,世界偏紧格局或有些许改善;国内进口有望再创新高,油厂压榨持续亏损又逢国储拍卖施加压力。

再参考CBOT美豆指数周K线以及连豆指数周K走势分析,下半年美豆、连豆极有可能延续“夹板”间震荡趋势,难有波澜。其中美豆极有可能重演1284-1440的密集成交区运行态势;而国内连豆也将依附长期形成的上升三角形中缓慢爬行。

(吉粮期货农产品研发团队)

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄