发布时间:2019-01-09 来源:生意社 关键词:现货交易,现货投资,渤海商品,现货交易技巧

宏观层面,中国12月制造业PMI降至50%荣枯临界点下方,进出口下滑,工业增速创下近三年新低,消费增速大幅下挫,呈现供需两弱局面。中国政府在内忧外患之际暖风频吹,除降税外,1月4日国家领导人考察三大行首提全面降准,当日下午央行宣布降准1%,释放1.5万亿流动性,现货投资利好程度超出预期,短期料能有效对冲市场疲弱态势及外部风险;同时,此次全面降准意味着货币政策宽松从初级进入中级阶段,未来降息可期。

美国除消费、出口、房地产外,制造业PMI同样录得超额下滑,经济回落态势愈发明显;12月加息后市场预期年内仍有二次加息,对经济造成不小损害,恐慌情绪激增,在苹果公司“爆雷”冲击下美股下行隐忧仍存。上周五美联储主席发言暗示暂停加息安抚市场,美股暂止跌势。

供应方面,美国产量短暂回落后再回记录高点,在当前低油价环境与运输瓶颈限制下,一季度美国产量料难有大增量。12月OPEC+产量与出口均有明显下降,沙特带头减产超出市场预料,油价连续数日止跌反弹;目前各国态度积极,日前会议更决议将协议再延长六个月,利于市场信心修复,关注后续产油国减产执行率。

需求方面,12月主要经济体油品消费整体向好,而多国经济数据早已陆续转弱,来自贸易摩擦、新兴经济体危机等内外部经济隐患正向需求传导,此外中国2019首批进口配额同比去年下滑约60万桶/日,我们对今年全球原油需求增量保持较消极的观点。

库存方面,经合组织库存连续四月高于五年均值,浮仓库存连续两月大增,库存压力仍大;美国商业原油、汽油、库欣原油库存均处高位,随炼厂即将启动季节性检修,一季度消费淡季期间累库难以避免。

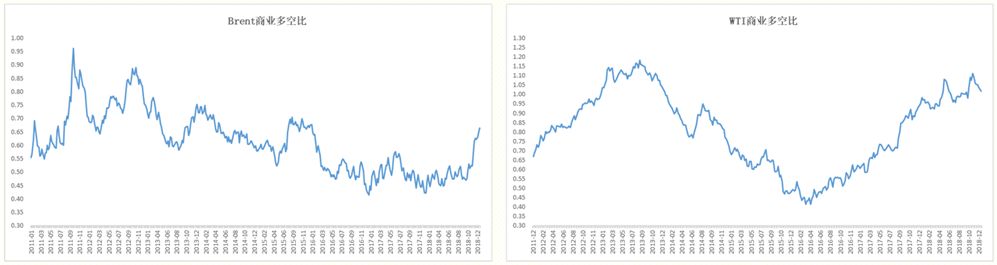

资金方面,布伦特与WTI期货期权总持仓维持数月以来的下滑趋势,资金参与热情持续变淡;基金净多头降至数年新低,看涨意愿仍未有起色。近期黄金价格上涨,也表明了资金对避险的需求,在经济形势走弱大背景下,资金往往会更青睐避险资产而非风险资产,基金对原油的配置权重可能会继续降低。

价差方面,12月布伦特、WTI、中国SC原油的月差仍保持contango,表明市场依旧预期减产难以扭转平衡,后市供应压力仍大。布美价差上月先抑后扬,位处9美元/桶附近,两岸市场分化逻辑依旧,短中期布美价差料维持中高位运行;关注沙特实现减少对美出口,及美国石油产品出口增长对布美价差的影响。

本期结论

过去两月油价受宏观经济及金融市场影响极大,恐慌情绪加之油市基本面的消极预期(减产不力、需求减弱、累库与contango结构)使得油价在上月末再破新低。而当前在中国降准、美联储主席发言安抚影响下,金融市场氛围已短暂回温,沙特牵头减产更为油市注入活力,油价持续数日反弹呈现超跌修复行情,部分现货企业也正响应低油价进行买入补货;我们观察到近日油价与股市联动弱化,有回归基本面主导迹象。短周期油价料延续震荡反弹格局。

展望中期,OPEC+减产执行、伊朗豁免到期、美国管线与港口、经济与金融市场等因素凌乱复杂,制定策略难度大;基于对减产规模不变与宏观经济弱势的假设,维持对油价中低位宽幅震荡运行的判断。

本期策略

1、短期:震荡反弹格局,谨慎看待反弹高度。

2、中期:中低位宽幅震荡机会大。

3、布美价差:保持中高位震荡走势观点。

4、专业投资者:继续关注短线波动率操作机会。

(周期备注 短期:1~2周;中期:1~2个月;中长期:2-4个月)

风险提示:OPEC+减产执行、三大机构月报、中美谈判、中美股市

一、行情回顾

12月油价呈现低位窄幅震荡后进一步走低态势。前半月油市多空交织,中美暂缓提高关税,贸易争端缓和,OPEC+达成减产协议,加拿大决定削减重油产量,以及利比亚油田关闭均利好油价,但美元走强,美成品油累库,美俄、沙特产量高企,减产执行力存疑,且特朗普发推支持低油价,市场情绪遭受打压,油价上行动力不足,处于震荡磨底阶段;后半月美股跌势凶猛,标普连跌十日,叠加美联储加息,全球经济增速放缓,悲观情绪弥漫,油价向下突破,布油一度逼近50美元/桶低位,月末美国养老基金入场股票,美股回升,且空头回补,油价收复部分跌幅。19年初始,OPEC提前超预期减产,出口下降,供需宽松状况有望改善,市场乐观情绪重燃,油价录得四连涨;

受减产预期影响,布美价差曾短暂走阔,而后在油价深跌的同时,两油价差回落,布美两油主次月价差维持近月贴水结构,美油因运输瓶颈缓解,库欣持续累库表现更弱;目前OPEC提前减产利好油价,布油月差收窄,布美价差走阔。

OPEC主要产油国同意将OPEC+减产协议延长六个月

伊拉克、科威特和阿拉伯联合酋长国的能源主管官员在科威特举行的阿拉伯石油输出国组织(OAPEC)会议上纷纷表示,同意沙特阿拉伯的倡议,将努力联合俄罗斯以及其他产油国一起把减产协议再延长六个月;

沙特率先减产,12月OPEC原油产量降低

据外电消息,市场调查显示,由于沙特开始减产,OPEC原油产量降幅为两年来最大;12月OPEC原油产量下降53万桶/日,至3260万桶/日。其中,沙特减产42万桶/日,至1065万桶/日;伊朗减产12万桶/日,至292万桶/日。

沙特计划大幅削减对美原油出口

彭博社报道,沙特2019年1月份将急剧削减面向美国市场的石油出口,以期明显地降低石油库存。沙特2019年1月份发往美国市场的石油装船甚至可能会测试2017年后期所录得的最近30年低点58.2万桶/日。届时,沙特总体石油出口将下降至大约700万桶/日的水平,而2018年11-12月份的出口水平大约为800万桶/日。

俄罗斯12月原油产量达记录高位

据外电消息,俄罗斯12月原油产量达到记录高位1145万桶/日,略高于11月的1137万桶/日;11月减产会议后俄罗斯能源部长曾称,计划明年1月减产5-6万桶/日,这远低于减产协议目标22.8万桶/日;考虑到俄罗斯冬季寒冷天气,油田生产维护任务艰巨,产量削减不足预期也情有可原,后续减产幅度提升更为关键;

俄罗斯表明协同减产立场

俄罗斯能源部长诺瓦克近日表示,自从两年前和OPEC进行合作以来,俄罗斯的预算增加了1200亿美元;对于减产协议,诺瓦克表示,减产的有效性已经得以了证明,因此将继续某种方式进行合作;

阿联酋、阿尔及利亚纷纷表示对油价抱有信心

阿联酋能源部长表示,12月初达成的减产协议不是问题,若120万桶/日的减产量不够,OPEC及其盟国准备举行特别会议,并采取必要手段平衡油市,产油国将根据市场需求采取行动,在OPEC+减产努力之下,仍对2019年第一季度油市实现平衡抱有信心;同时阿尔及利亚能源部长称,有信心油价将在4月前重返65-70美元/桶,但其强调,若油市到时未能回落,OPEC+将进一步减产;

伊朗油长表示将向私营企业增加原油出口量

伊朗国内媒体报道称,该国油长赞加内表示第三轮向私营企业出售的原油数量将多达300万桶,相关数据显示,10月伊朗向私营企业出售了28万桶原油,11月则达到70万桶,希望借此规避美国的制裁限制;

印度财政部豁免从伊朗石油进口预扣税款

据印度政府文件显示,印度财政部宣布豁免令,向伊朗国家石油公司(NIOC)以卢比支付的石油进口款项可以不必提列大量预扣税款;由于外国公司存放在印度银行账户上的收入需要提列40%的预扣税以及其它一些扣减,最后会被当局共计扣收总金额的42.5%,因此对伊朗来说,印度不提列预扣税是重大利好;

2019年中国第一批原油非国营贸易进口允许量同比下降25.95%

商务部发布数据显示,2019年中国第一批原油非国营贸易进口允许量为8984万吨,而2018年第一批原油非国营贸易进口允许量为12132万吨,同比大幅下降25.95%,约合63万桶/日。

亚洲地区伊朗原油进口量同比大减

政府和船舶追踪数据显示,亚洲主要买家进口伊朗原油的规模在11月触及逾五年最低,中国、印度、日本和韩国上月进口伊朗原油大约66.48万桶/日,同比下降12.7%;

三、基本面

供应

需求

库存

展望未来数月,美国库存料在消费淡季下转为累库;经合组织库存在OPEC+减产努力下有望持稳,基于需求前景悲观,我们不认为OECD库存能有很可观的下降。

作者:渤商宝

来源:生意社

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄