发布时间:2013-10-22 来源:人民网 关键词:沧州盛美,渤海商品交易所,现货交易,现货投资,现

焦炭

【基本面】

第一部分宏观分析

2013年9月19日凌晨两点,美国召开美联储议息会议。由于市场普遍预期美联储会在九月收缩量化宽松,减少MBS资产购买额,九月的议息会议也格外受到了全世界的关注。缩减量化宽松自从五月份开始讨论开始,欧美等各国长期国债收益率飙升,投机资金也迅速从发展中经济体迅速回流欧美。但9月的议息会议仍未公布QE缩减的具体时间表,QE退出时间也进一步后延。随后公布的会议纪要称,由于非农就业数据没有5月时预计的那么好,所以美联储决定暂缓减少QE,退出QE最终时间仍取决于数据状况。

由于美国国会没有通过新财政年度临时拨款预算案,美国政府非核心部门从10月1日也就是财政年的第一天起,开始“关张”。直接原因为:美国民主党与共和党就总统奥巴马的医疗改革计划存在严重分歧,互不让步。分析师们认为10月17日或者24日将是至关重要的一天,因为这两天会有1200亿和930亿美元债务到期。虽然离截止时间越来越近,美国的债务上限问题终将会得到解决,但时间点却无法预测。

中国制造业采购经理指数PMI为51.1,比上月上升0.1个百分点,连续3个月回升。中国制造业PMI中,大型企业为52.1%,比上月上升0.3%;中型企业为49.7%,微升0.1%;小型企业为48.8%,比上月下降0.4%。构成制造业PMI的五个指标也是四升一降:生产指数52.9%,上升0.4%,连续三个月回升;新订单指数为52.8%,比上月回升0.4%;原材料库存48.5%,比上月上升0.5%;从业人员指数为49.1%,下降0.2%;供应商配送时间指数为50.8%,上升0.4%。中国9月CPI同比增长3.1%,为7月新高,PPI同比下降1.3%,高于上月的负1.6%。中国9月石油和天然气开采、石油加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业产品出厂价格环比分别上涨2.1%、2.3%、0.4%和0.4%。煤炭出厂价格环比下降0.2%,比8月份的降幅收窄1.3个百分点,降势趋缓。

第二部分基本面分析

自今年7月初起,我国各地独立焦化企业开工率均成上升态势,西北和华中地区开工率更是高达98%,几乎满负荷运作。东北和华北地区开工率增长最多,从7月的60%和72%涨至10月的71%和85%。华东和西南地区开工率维持在80%和70%上下,变动不大。

从国内独立焦化厂的库存来看,自9月初起,西南地区库存开始从高位回落,从9月13日的5.36骤降一半至9月22日的3.10万吨,并在随后的两周维持在这一水平不变。9月,西北和华北地区库存维持在3万吨和1.5万吨,而东北、华东、华中独立焦化厂库存都很小,总库存相加不足1万吨。

进口炼焦煤均价自今年2月起呈回落态势,从150美元跌至128美元每吨。而进口数量也随着均价的下跌温和上涨。澳大利亚是中国进口炼焦煤数量最多的国家,其余次为美国、加拿大、俄罗斯和蒙古。

从历史数据来看,螺纹钢库存在每年的3月初会达到一年的最高值,而库存最低值一般出现在每年的11月或12月。虽然从今年3月起,螺纹钢总库存已回落近一半,但与往年螺纹钢库存相比,仍有很大降落空间,不存在库存太低供不应求而引起价格快速大幅上涨的可能。

进入9月份以来,焦炭焦煤现货价格呈现了震荡上行的趋势。焦炭价格指数由8月30日的1188.8上升至9月29日的1228.2,月环比上升3.31%。在9月上旬,多地焦炭焦煤价格均普涨30-50元每吨,中下旬维持着滞涨状态。值得注意的是,9月18日,邯郸下调了冶金焦价格30元至1250元每吨,是唯一一个下调冶金焦价格的地区。之后,仍然有不少地区小幅上调了冶金焦价格。9月,国际炼焦煤价格也有所上涨,涨幅30-70元不等。

9月29日,普钢指数为129.4,比8月30日的132.8下降了3.4,月跌幅为2.63%。铁矿石指数为138,比一个月前下降了2.3,月跌幅为1.64%。螺纹钢HRB400 20MM现货价格为3510元每吨,与一个月前的3633元每吨相比,跌幅为3.39%。

截止9月27日,据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存的调查数据显示,总库存为1121.29万吨,比一个月前的1021.11万吨上涨9.81%,其中样本钢厂总库存700.6万吨,比一个月前的651.9上涨7.47%,样本焦化厂总库420.69,比一个月前的369.21上涨13.94%。

国内粗钢日均产量数据显示,国内日均粗钢产量处于震荡上行的态势,4月份以来基本维持在日均粗钢产量210万吨以上,而今年1到7月份国内粗钢产量4.56亿吨,相比去年增长了7.1%。,河北省自4月到7月放缓了粗钢日均产量的扩产增幅,但1到7月总产量仍比去年增加6.5%。

广东和江苏两省粗钢产量同比去年大幅增加12%以上,成为涨幅最大的两个地区,考虑到日后广东还将启动湛江钢铁基地项目,其产能还将增加。工信部、环保部等多部门都在强调淘汰落后产能,但从目前来看,粗钢产量仍在增加,铁矿石进口量不减反增,短期内铁矿石价格不会明显下滑。中国政府仍将在高铁等基建项目上进行支出等三大因素正在推高铁矿石价格。

对于众所关心的房地产调控问题,中央政治局会议提出的要求是“促进房地产市场平稳健康发展”,而不是“加强对房地产市场的调控力度”,这被认为是政府放松了对于楼市的强制性调控力度。目前住建部正在研究“长效房地产调控机制”,预计将在年底出台。城镇化规划的具体方案也将在年底出台,到时候将成为炒作的一个利好话题。

三中全会即将召开,市场普遍预期三中全会后,政府将出台城镇化规划等一系列细则,这将成为推动四季度市场走强的一个重要利好因素。

9月份国内钢铁行业PMI指数为49.2%,较上月回落4.2个百分点,在连续两个月回升之后,再度回落至50%的荣枯线以下。粗钢产量正在回升,供应压力加大。钢铁行业生产指数为53%,较上月回升1.1个百分点,连续三个月处于50%的临界点上方。

钢铁行业新订单指数为49.2%,较上月回落8.9个百分点。这一指数自4月份以来持续回升,并于之前两个月连续保持在57%以上的高位,此次大幅回落至收缩区间,显示当前钢铁行业旺季需求明显不及预期。钢铁行业购进价格指数较上月大幅回落19.9个百分点,至55.5%9月份,钢铁行业购进价格指数较上月大幅回落19.9个百分点,至55.5%。这一指数自高位大幅回落,但仍处扩张区间,显示原料市场弱势震荡。据预测,全球矿石供给在今明两年将保持8%以上的供给增速,但铁矿石的需求及生铁的产量增速只有3%左右,铁矿石供给趋于宽松。目前,在经过9月钢价的大幅下跌后,多数钢厂已由前期的盈利转为盈亏平衡或略有亏损,钢厂采购更加谨慎,后市原料价格或将存在一定的下行空间

第三部分焦炭期货走势分析

近期矿价由7月的低点110美元/吨涨至8月中旬的142美元/吨,涨幅为29%,远超过钢价10%的上涨幅度。矿石价格快速上涨后,钢厂放慢了采购进度。目前,钢厂的矿石库存依旧处于偏低的水平,与此同时,矿石的港口绝对库存也较低。短期来说,虽然高位矿价使得钢厂放慢了采购,但临近11月,钢厂都要进行正常的冬储,这将对短期矿价形成支撑,钢价也具有一定的上涨潜能。然而,矿石期货即将推出,矿石期货的推出将对远期过剩的矿石市场做出合理的定价,短期内使钢价的上涨空间承压。

螺纹钢期货1401合约价格如能在3600至3650有所企稳,附近出现大量买盘进入,则可以在3600附近批进场做多。短期以弱势震荡盘整为主,上涨空间或将有限。但是换月完成后十月下旬开始或将有行情配合投机资金炒作会议后期政策,从而出现单边走势。迎来一波温和的反弹。

8月初以来全国不同地区主要煤矿不同程度调价,国内炼焦煤市场交投气氛逐渐活跃,近两月主要港口京唐港的进口炼焦煤库存连续下滑,在下游钢铁以及焦炭价格持续拉涨的带动下,独立焦化厂开工率逐渐回暖,伴随着4季度的冬储行情到来,10月下旬期现预期将有所支撑。

【操作建议】

焦炭在仍然处于回调的阶段,价格位于1540至1600区间附近震荡,下方支撑1520一线。多项技术指标显示背离。10月8日焦炭在1540附近空头大幅减仓,多头力量开始进入市场,在日K线图上留下了长下引线,显示了目前市场对于焦炭后市悲观程度有所减弱。从时间上看焦炭或将在10月下旬结束本轮回调,走出温和的反弹走势。

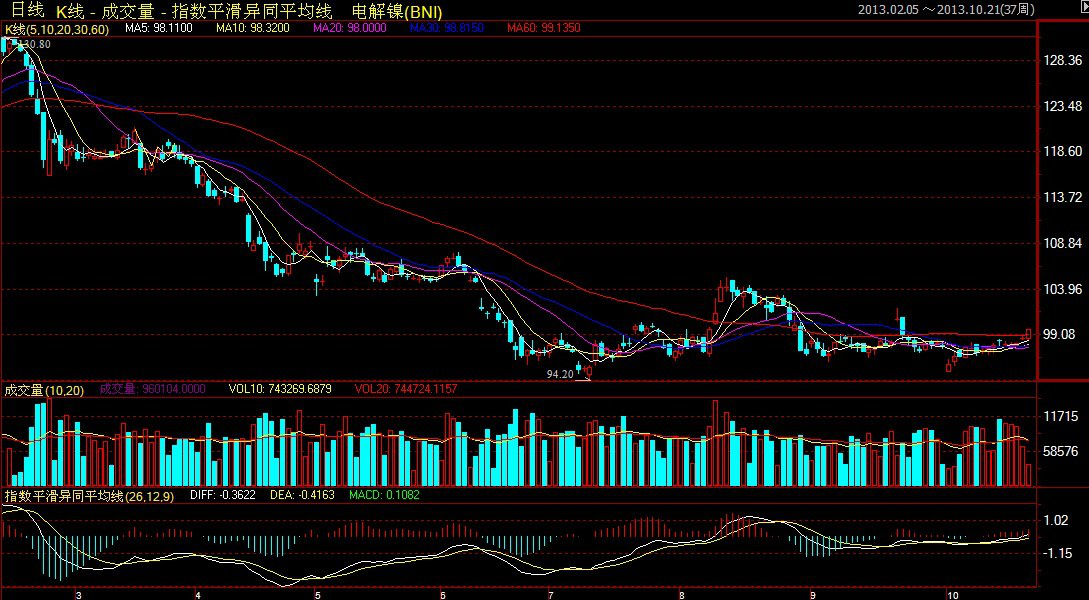

电解镍

【基本面】

隔夜伦镍开盘于14025美元/吨,最高触及14250美元/吨,低处在14000美元/吨处得到支撑,收于14210美元/吨,较前一日上涨227美元/吨。全天成交4029手,增加1438手。持仓137403手,减少453手。库存230040吨,增加228吨。

上周五公布的中国第三季度GDP数值为7.8%,好于前置的7.5%,但市场对0.3%的增速的预期不是太满意,反应较为滞后。伦镍开盘于14025美元/吨,运行于各均线上方,上达14250美元/吨的月内新高,又继续上破的趋势。最终收涨227美元/吨。

上周五SMM1#电解镍价格为97100-98100元/吨,全天成交情况不太理想,上午下午主流成交价格均限于SMM报价区间,由于成交高峰时间段伦镍走势很平,贸易商入市情绪不佳,下游按需拿货为主。

市场继续消化中国数据,美国经济又放缓趋势,QE问题或将明年3月再退出。今消息面相对静淡,料伦镍高位盘整为主运行于14250-14150美元/吨,现货成交于98100-99100元/吨。

今日金川公司上调电解镍(大板)出厂价至99000元/吨,桶装小块上调至100200元/吨,上调幅度1000元/吨。

【操作建议】

今日渤海电解镍受外盘影响,下午出现了震荡上行的趋势,本身金川镍调价,带动渤海电解镍的一个走高,建议操作也是本着逢低接多思路操作,当日开平仓,不要留隔夜仓单。

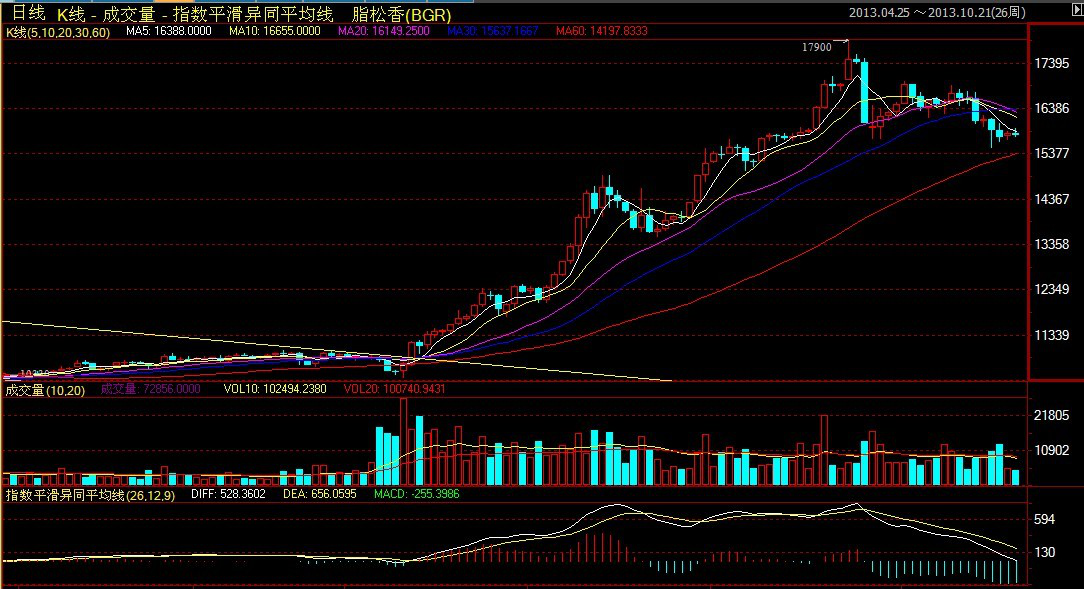

脂松香

【基本面】

一、传统市场

今日报价黄埔一级马尾松16500左右,江西一级湿地松含税出厂16200左右,昆明站台一级云南松16200左右,周末市场冷清,松香价格暂稳,工厂销售意愿加强。

二、盘面分析

今日开盘15825,最高15930,最低15730,今日脂松香呈窄幅震荡盘升走势。脂松香以15750平开小幅震荡走低,创出当日最低点15680后一路震荡走高。

【操作建议】

今日脂松香呈窄幅震荡盘升走势。脂松香以15750平开小幅震荡走低,创出当日最低点15680后一路震荡走高,终收于15825。成交量萎缩,持仓小幅增加。今天买交收申报19332吨,卖交收申报0吨,今交割配对成功量为0吨,中间仓成交972吨,空方继续支付延补金。现货方面周末市场冷清,松香价格暂稳,工厂销售意愿加强。考虑到脂松香在15700上方停留三日,有止跌的可能性,建议投资者密切关注现货价格走势与盘面变化,可适量参与短线操作,高抛低吸,日内进出,做好止盈止损。

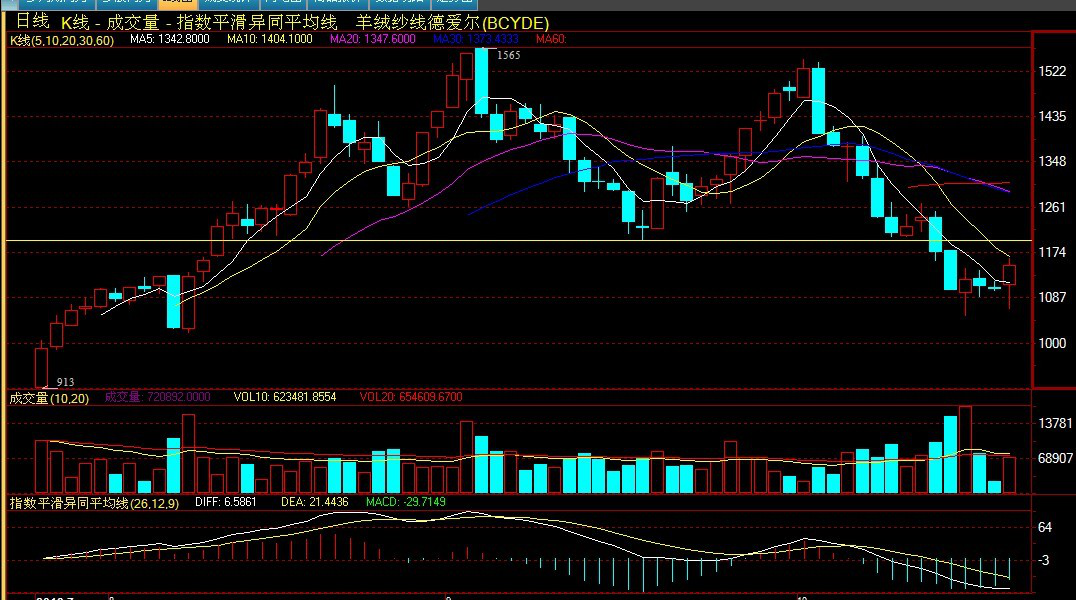

羊绒纱线

【基本面】

北方冷空气南下,气温一夜之间降了近10℃。嗖嗖的凉意让不少马大嫂动起了摇羊绒衫的念头。杭州中山中路上,不少店家把“定制羊毛衫、羊绒衫”的手写招牌挂在了店门口。家住朝晖的朱女士上周花了400元从小区的服装店里买了件桃红色羊绒开衫。“老板娘说这件单股编的,轻薄贴身,去年我是淘宝上自己买的线拿到这里摇的,算上加工费才320元。”朱女士说。

羊绒衫贵了,是因为上游的羊绒线涨价了。今年7月25日,在渤海商品交易所上市的羊绒纱线期货价格为913元/公斤。9月27日,价格已经飙升到了1426元/公斤。两个月的时间里,羊绒纱线期货的价格上涨了五成多。

羊绒衫进价上涨

随着气温的下降,杭城大街小巷的羊毛衫加工店也越来越多。中山中路一家服装店的赵老板说:“去年我们是不接来料加工的,一来不知道顾客自己的线好不好,有的质量差的摇起来很麻烦,二来自己卖线自己摇利润更高。”但是今年的原材料价格涨得有点多,做好的成衣价格涨太多怕卖不好,做来料加工相对稳妥些,“最好的那批,精纺纯羊绒,去年600元/斤,今年要近700元/斤了。”

在四季青做羊绒生意的方先生说,款式相近的长款羊绒连衣裙,去年进价3160元,今年要3360元了,“纯羊绒的东西价格本来就高,再应声就涨生意更难做了,不过今年的纱线价格确实涨了很多。”

原料绒减产涨价

目前我国羊绒产量占全球的65%,河北清河县的羊绒产量占全国的六七成。河北清河县日伊丰达绒毛加工厂的负责人牛红兵说,今年七八两个月,羊绒价格的波动很异常,到了9月份才渐渐趋于稳定,“去年纱线收购价在72万元/吨,今年差不多的货收购价达到了85万元/吨。”

每年,牛红兵都会到内蒙古、辽宁等地收购原绒。今年,内蒙古阿拉善盟羊绒收购价格大幅上涨,南部地区每斤190-200元,比去年每斤涨30-40元,北部地区每斤200-210元,比去年每斤涨40-50元,平均涨幅在25%左右。

在清除掉原绒中的羊毛与杂质后,再精梳,做成羊绒条,经过染色等加工后才变成纺好的羊绒纱线。

“今年羊绒整体产量减少,市场上开始拿不到货了。”牛红兵说。比如辽宁,因为绒羊养殖从放养改成了圈养,直接带动养殖成本的上涨。再加上圈养的数量达不到放养的规模。“我们的合作方那边,羊绒产量减少了起码五成。”牛红兵说,另一方面,由于羊肉价格的上涨,一些养殖绒羊的牧民改养肉羊了。

明年羊绒衫价格可能还要涨

牛红兵在谋划着转型。“单纯做纱线的利润只有3到5个百分点,现在我们开始做羊绒产品的深加工,比如羊绒大衣,利润能高点。”

羊绒生产加工企业都会在前一年开始囤货。牛红兵说:“我们每年采购的很大一部分原料都是为次年的生产销售做储备的,因为7月到10月份是公司订单生产和交货的旺季,但是现在的库存已经很少了。”今年纱线价格的暴涨也直接导致了明年订单价格的上扬。

【操作建议】

今日羊绒纱线开盘急速下跌,后面触底反弹冲高,且今日已震荡上行为主,盘间几次冲高,建议操作者空单先离场观望,等待反弹结束在进空单。

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司和作者无关。

作者:蓝晓兰

来源:人民网

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄