发布时间:2013-10-10 来源:人民网 关键词:现货交易,现货投资,现货交易技巧,现货交易入门

白银

【基本面】

印度国内黄金供应仍紧张 白银进口大增

生意社10月09日讯

由于印度对黄金(1316.90, -7.70, -0.58%)进口限制致使国内供应不足,在即将到来的婚礼节日季里,印度白银(22.27, -0.17, -0.76%)进口将在今年创造高记录,消费者们纷纷以白银来取代黄金。

白银价格在今年伴随金价有高达30%的下跌,将是近30年来最大年度跌幅。

尽管印度白银进口激增,但由于其价值远低于进口黄金,因此不太可能像黄金一样,由于担心贸易差额而受到印度政府的各种进口限制。

孟买黄金协会主管Harmesh Arora说:白银进口量有很大增长,并且这一趋势会继续,投资者们正在利用白银的低价以及不受限制的进口。

据统计,印度从今年1月到8月进口白银4073吨,大大超过去年全年的1921吨。至今印度进口白银最多的是2008年的5048吨。

印度为了限制黄金进口以控制贸易差额在今年三次提高了黄金的进口关税,将关税提高到10%,并且规定进口黄金中的20%必须用于出口。

印度白银的进口关税在8月从6%被调高到10%,但以美元记,黄金价格几乎是白银价格的60倍。2012年印度白银进口价值约18亿美元,而黄金进口价值为520亿美元。白银与黄金的巨大价格差距使得即使白银进口大增,也不会大幅度恶化印度的贸易逆差。黄金是继原油(103.56, 0.07, 0.07%)后印度第二大进口商品。

印度在今年4月到9月25日间进口黄金393.68吨,超过平均每月60吨。但印度政府的多项措施在8月和9月间大幅影响黄金进口,这两个月印度进口黄金量仅为10.5吨。

Commtrendz Research主管Gnanasekar Thiagrajan说:往前看,白银的恢复较黄金将更明显。他提示说白银还有工业需求。

目前白银需求主要来自印度农村地区,黄金加工商MMTC PAMP的主管Rajesh Khosla说:黄金供应不足,所以农村地区的人就转向了白银。这是一个默认的选择,并不是有意识的选择。我不认为政府会为白银采取什么限制措施,因为它的进口价值太小了,他们根本懒得管。

目前印度国内市场金价为大约29000卢比/10克,而白银价格仅为500卢比/10克。

【操作建议】

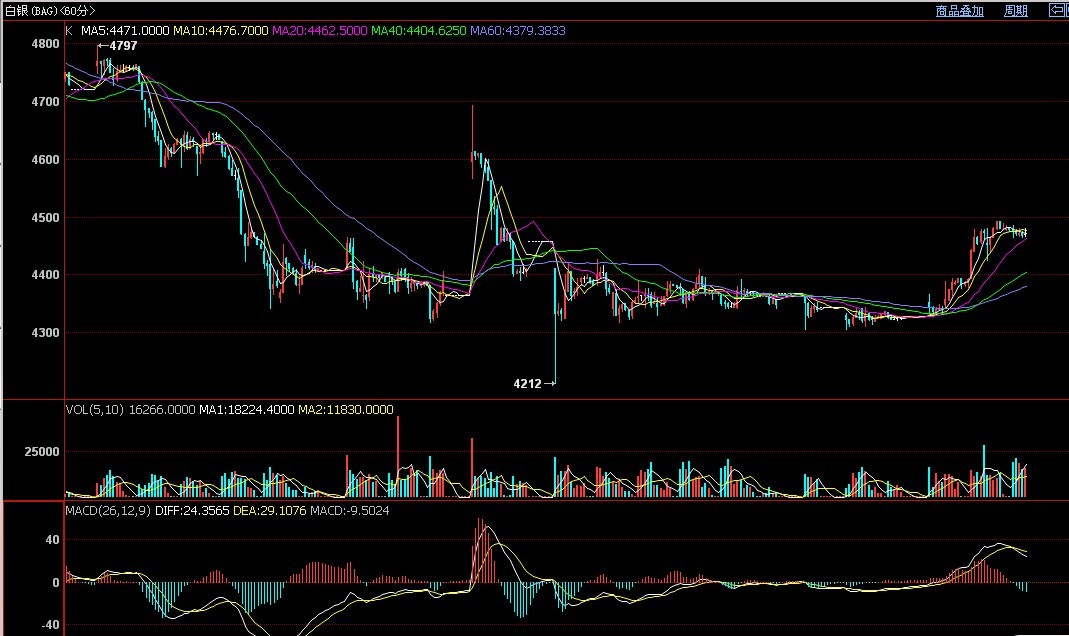

白银4400-4520区间操作,短期建议逢低接多为主。

焦煤

【基本面】

原料库存回升焦煤缺乏深跌动力

焦煤现货价格企稳已经有两个多月,和现货市场相比,期货价格除8月涨势较猛之外,后期一直处于振荡调整中。

下游企业原料库存回升

钢厂和独立焦化厂是焦煤的直接下游,钢厂和独立焦化厂自今年春节过后基本没有进行过大规模的补库,大多以消耗前期库存为主,其中钢厂的焦煤库存一度从19天回落至15天。从7月中下旬开始,钢厂的焦煤库存开始回升,目前已经达到19天,接近去年春节时的水平。正常情况下,钢厂焦煤库存在20—30天之间,冬季钢厂会加大焦煤的储备量。由于目前焦煤市场价比去年春节时低13%,钢厂此时储备焦煤比较合算。据调研,钢厂原材料库存仍然存在一定的上升空间,受冬季运输因素影响较大的部分北方钢厂打算在未来1—2个月内加大对原材料的补库。

同样,独立焦化厂焦煤库存7月底出现拐点后开始回升,现在达到420万吨,下游企业对于焦煤的补库一直在继续,且后期补库仍有一定潜力,这对焦煤价格有一定的提振作用。

下游开工率维持高位

对焦煤有直接需求的是国内的焦化厂,焦化厂的开工情况也就直接影响到了焦煤的需求情况。在市场氛围最低迷的6月份,国内独立焦化厂开工率仅为71.33%,目前开工率已经回升至83.67%,其中西北地区和华中地区焦化企业已经接近满负荷,目前开工率较低的是东北地区和西南地区,其开工率在70%左右。全国各地区焦化厂开工较前期均有很大的提升,截至9月底,83%以上的高开工率已经维持了1个月时间,开工率维持高位增加了对炼焦煤的需求。

另外,从统计局公布的国内粗钢产量数据我们可以看出,今年3月份到现在,国内粗钢产量一直维持在高位,8月份产量为6628万吨,较7月增长1.23%。10月份国内钢厂检修计划较少,目前没有听到钢厂要主动减产的消息,所以未来粗钢产量仍将会维持高位,这会相应增加焦煤焦炭(1560, 28.00, 1.83%)的需求量。

现货稳定支撑焦煤期价

近期煤焦产业链涨价气氛有所回落,但是市场价格稳定,并没有和钢材(3589, 26.00, 0.73%)价格一样下跌。起初市场认为钢价反弹以及钢厂利润的小幅回升不具有持续性,但真实情况是在原料刺激下,过去两个多月时间内钢价持续走高,超过钢厂预期,钢厂也在9月初上调了焦煤的采购价。并且从钢厂的原料库存来看,钢厂已经开始补充原料库存,表明已经开始接受上游焦煤焦炭的涨价,没有打压上游原料价格的情况。

相对于现货价格,期货价格前期上涨过猛。从7月初的低点到前期高点,焦煤焦炭主力合约均已经上涨近20%,因此近期焦煤期货价格振荡调整也在情理之中,后期如果现货市场继续维稳,将会对期货价格形成支撑。

港口库存仍处高位

煤焦产业链长期处于一个供应大于需求的格局中,当前各环节都积累了不少库存,过去的两个多月去库存缓慢,市场环境还没有完全逆转,库存问题一直是市场关注的焦点。

炼焦煤四港口库存在6月下旬创出两年以来的高位,当时库存为846万吨,尽管近期有所回落,但仍在两年以来的高位运行。由于长期的高开工率,焦炭港口库存在8月底反弹并超过6月份的高位,目前为229万吨。焦炭高库存对焦煤需求具有不利影响。

总之,尽管现货市场价格整体稳定,但是焦煤焦炭库存仍处于高位,并且去库存进展缓慢,这将制约未来焦煤价格的上涨幅度。从盘面上看,焦煤期价目前进入箱体振荡平台,根据基本面分析,后期振荡上行的概率较大,振荡下沿位于前期低点1120附近,建议盘面企稳后做多。

【操作建议】

焦煤趋势看上,短期内观望为主。

脂松香

【基本面】

今日报价黄埔一级马尾松16500左右,江西一级湿地松含税出厂16100左右,昆明站台一级云南松16100左右,国庆假期后市场小幅回暖,松香价格略有上涨,各方多观望询盘。

【操作建议】

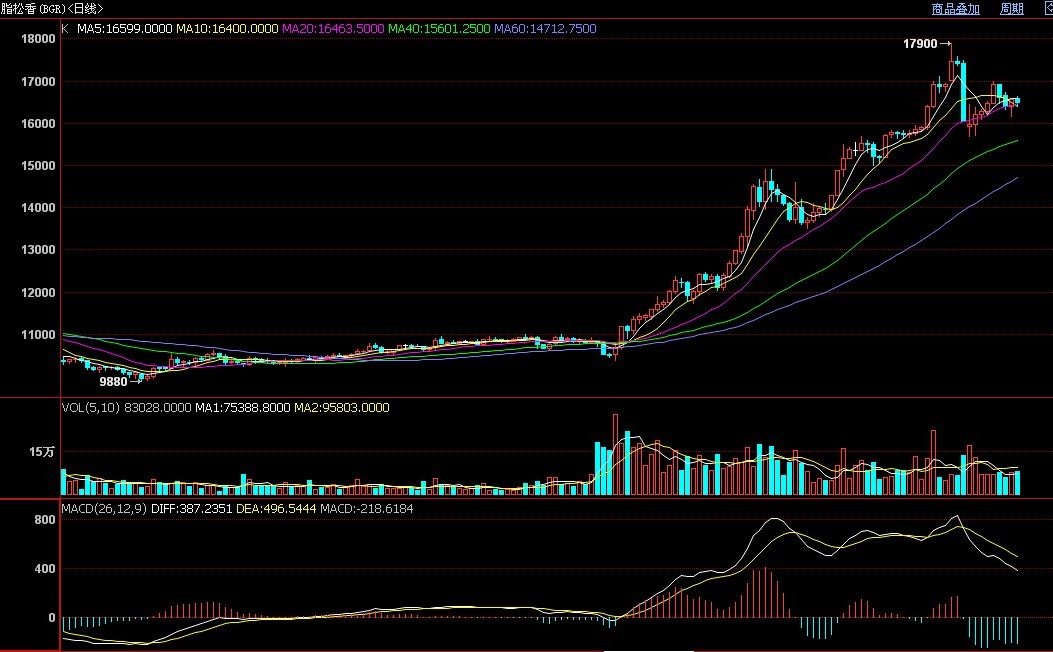

脂松香建议短线逢低接多操作,短线支撑16450,短线压力16650。

PTA

【基本面】

美债务上限炒作损害 PTA逢高空为主

今日交易策略:

2013年10月8日, PTA主力1401合约冲高无力,最高至7822后回落,全天上涨0.18%,收盘于7774元/吨。现货商谈围绕在7620-7650元/吨附近,商谈较淡。涤丝产销低迷,维持5-7成。

奥巴马10月8日呼吁国会结束停摆局面,并要求众议院共和党人不要执着于医改法案,并就重开政府进行投票。他还称,在政府停摆结束和债务威胁消除前不会展开谈判。美联储债务上限问题升级,而一旦美国债务违约将极大打击市场风险偏好,拖累全球经济。另一方面中国政府多次在公开场合提及的主动调结构、降增速言论,也对大宗商品形成打压。目前整体宏观氛围偏空,PTA需求低迷、现货成交清淡,建议TA1401在7800上方逢高做空为主。

近日重要资讯:

● 中石化华东销售分公司10月厂家挂牌价格在11100元/吨,9月结算价格执行11050元/吨,目前厂家装置平稳运行,主供合约货。目前扬子石化PX装置依旧处于停车中,厂家计划10月份开车。

● 日本出光出台10月亚洲PX合约倡导价格,厂家执行1540美元/吨CFR。韩国S-Oil出台10月亚洲PX合约倡导价格,厂家执行1550美元/吨CFR。埃克森美孚出台10月亚洲PX合约倡导价格,厂家执行1560美元/吨CFR。韩国双龙和出光出台其ACP价格在1480美元/吨CFR

● 逸盛石化PTA10月挂牌价格执行8200元/吨,9月结算价格执行8200元/吨,目前逸盛大化520万吨PTA装置运行负荷降至65%左右,宁波逸盛330万吨PTA装置运行正常,一套65万吨装置计划月底停车。海南逸盛200万吨PTA装置目前停车。目前厂家货源基本执行合约货,部分合约货减量供应。

● 远东石化PTA10月挂牌执行8300元/吨,9月结算价格执行8200元/吨,目前4号140万吨PTA装置开车,运行较为正常,180万吨老装置只有1套60万吨运行正常,2套60万吨目前停车中,目前厂家货源全部执行合约货源,库存低位

● 蓬威石化PTA9月挂牌价格执行8200元/吨,目前90万吨装置停车,厂家开车计划延期至10月份。

● 恒力石化PTA10月挂牌价格执行8200元/吨,9月结算价格执行8050元/吨,目前厂家440万吨PTA装置运行正常,目前厂家依旧维持合约货供应,产销较为平稳。

● 珠海BP10月挂牌执行8100元/吨,9月结算价执行8050元/吨,目前厂家160万吨装置中50万吨小套装置9月3日停车,目前装置依旧停车,重启时间待定,目前产销平稳,库存低位。

● 扬子石化一套35万吨PTA装置春节前开始技改,计划年底重启。扬子石化7月15日关闭其55万吨/年的PX装置,进行为期85天的检修。

● 辽阳石化80万吨PTA装置目前全部停车中,厂家进行年度检修,开车时间待定。辽阳石化75万吨PX装置已经于本月底停车进行年度检修,检修时间1个多月。

● 漳州腾龙芳烃80万吨PX装置由于装置故障,有可能推迟至9月份开车。彭州石化65万吨PX装置原计划10月底或11月初左右开车运行。但目前厂家表示装置开车时间或将延期至年底或2014年初。

● 桐昆嘉兴石化150万吨PTA装置目前运行负荷维持在8成左右,厂家货源全部自用,库存低位。

价格及数据:

● 前日交易信息:收盘价7774(0),涨跌幅0.18%,注册仓单7735(0),有效预报为110。渤海商品交易所收盘价7544,渤海与郑商所主力合约价差-230。

● 上游PX台湾到岸价(美元/吨):1474(-9),折合PTA成本(元/吨):8276.19 (-51 )。

● 现货内盘价格:7650.0 (0),外盘价格:1050.0 (-3),进口PTA成本:8043.75 (-24.95 ),内外价差:-393.75 。

● 下游聚酯报价:萧绍POY 9975(0),萧绍FDY 10250(0),萧绍DTY 12000(0)。

● 聚酯链装置负荷:PTA:68%(0%),聚酯:73%(0%),织造:75%(0%)。

【操作建议】

PTA短线建议逢高放空操作,短线压力7610,短线支撑7550。

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司和作者无关。(沧州盛美投资有限公司)

作者:蓝晓兰

来源:人民网

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄