发布时间:2013-09-24 来源:人民网 关键词:现货交易,现货投资,现货交易技巧,现货交易入门

石油化工:

【基本面消息】

PTA自6月底开始反弹,在8月底创出8230元/吨高点,但进入9月后,尽管PMI数据利好及国内整体商品氛围偏暖,但是PTA止步不前,横盘整理。我们认为,PTA短线振荡不会改变阶段反弹格局。

PTA期货短线表现偏弱主要受到9月PX亚洲合同结算价谈判未果拖累。此前有3月和5月PX结算价商谈失败引发PX现货价格下跌的例子,因此,PTA期货市场做多信心受到冲击。但是,原油受地缘政治因素影响,持续在高位运行,PX价格与MX价格之间差距缩小,PX利润收窄也使得PX供应商下调开工负荷的意愿增强。因此,预计PX现货价格后期下跌空间将有限。

PTA下游旺季效应开始显现。传统“金九银十”旺季已经到来,下游聚酯和终端织造行业开工率慢慢回升。聚酯行业负荷指数已由8月中旬的79.6%回升至目前的80.3%,江浙织机负荷恢复更为明显,由8月初的67%大幅提升至目前的72.9%。随着下游负荷提升和阶段性备货需求显现,本周涤丝重心小幅上涨50-100元/吨,涤丝产销回升至110%附近,涤丝库存较上周减少1--2天。另外,海关数据显示,7月终端纺织服装出口也继续回暖。后续随着旺季深入,下游经营状况将进一步改善。

总体来看,PTA上游虽然短线有所回落,但回调空间不大,而下游旺季效应已经开始影响市场,加上PMI数据企稳等宏观利好,PTA期货短线振荡之后将继续反弹。

煤炭能源:

【基本面消息】

一、行情回顾

从焦炭的历史走势来看,8月初的那轮上涨脱离布林通道运行,属于极端上涨行情,但极端行情出现的概率是极小的。因而随后向通道内回归。价格于布林道中轨处胶着,现已跌破中轨支撑。目前考验下方1550-1560一带的支撑力度。

日前,国务院总理李克强总理在2013夏季达沃斯论坛时表示,我们选择保持定力,沉着应对,综合施策,精准发力,应对经济下行压力。同时在论坛开幕式致辞中表示,即使货币出现短期波动,也要既不放松也不收紧银根,重点是通过盘活存量、用好增量来支持实体经济发展和结构调整。李克强总理的讲话重申“维稳”的施政方针,预计也将成为十一届三中全会各项方针政策的总基调。据最新的央行数据显示,8月末,我国M2货币余额106.12万亿元,同比增14.7%。本周以来央行实现资金净回笼111亿元。近期各个期限逆回购的量小价平,体现了央行在政策执行上的连续性,以及稳定市场信心的意图。在季末和“双节”效应的叠加之下,本月内资金面料将趋紧,利空大宗商品。

下周影响市场的重大宏观因素是,9月19日下周四凌晨2:00公布的美联储利率决定以及新闻发布会关于退出QE的指引。市场趋于认为这是最终退出QE的决定的关键性时刻,且减购债的可能性继续增加。届时全球资本的流动性降低将引发大宗商品的跌价潮。

二、基本面分析

“金九”行情未现,期货市场对第二轮煤焦价格提价潮反应平淡,主要是受到焦煤和钢材上下游供需矛盾的制约。焦炭在煤焦钢产业链中缺乏话语权,作为重要成本的上游焦煤企业议价能力高于焦炭企业,而下游的钢材企业则更多的是将行情清淡、价格下跌时的利润亏损转嫁至焦炭。于传统淡季7、8月份实现价格上涨的钢材近期有了回落的趋势。焦煤价格本周也出现大幅回落。两头受制,焦炭后期压力巨大。加上高企的港口库存,焦炭后期的供需矛盾将持续加大。从宏观因素来讲,下周是市场翘首以待的QE退出的关键结点,我国央行货币政策也一以贯之地保持了短期防通胀的措施,在资金面较为宽松时实行资金回笼。随着中秋国庆双节来临和第三季度末的到来,资金面偏紧趋势将延续。因此,国内外资金流动性双双紧张的情况下,国内大宗商品也将承压。

天津港拥有完善的焦炭市场,便于组织焦炭资源,且港口在服务、质量和效率上深得客户信任,大多数焦炭客户将天津满仓作为首选港。天津港既是世界最大的焦炭出口码头,也是我国综合运输体系的重要枢纽。国内焦炭运输格局是北焦南运和西焦东运,一般从华北地区运至天津港、连云港、日照港后,通过海路与河道销往华东、中南地区。由于稳定完善的运输体系,使得山西、河北两大重要焦产区的焦炭价格与天津港下水前价差稳定,一般相隔运输成本,且通常情况下这一价差稳定。

统计结果显示,天津港焦炭价格比太原平均高124元/吨,77%情况下价差在100-150元/吨范围之内。天津港与河北刑台价格之间的价差为76元/吨,79%的情况下在75-100元/吨范围内。

目前,天津港焦炭期货标准交割品报价连续三周维持1580元/吨的价格,另外天津港焦炭库存本期报230.6万吨,相比上期增加2.56万吨,库存继续攀升,接连突破纪录高位。

自8月中旬以来,钢厂对焦炭成本价格提升的接受程度提高,焦炭可用天数开始缓慢回升,是年后以来的首次回升。钢厂的焦炭可用天数曾在3-8月初5个月的时间里保持10天的低位,甚至一度降至9天的历史低点。可用天数减少说明钢厂为节省焦炭的库存成本降低库存量,而目前有了补库存的要求。这在一定程度上为焦炭现货价格提供有效的支撑。但我们从近期的现期货行情可以看到,焦炭价格对钢材价格上涨的跟随,以及焦炭现货价格涨价对期货的大幅上涨的跟随都存在一定的时滞。现货市场与期货市场价格和各种消息是相互制约和影响着的。钢厂可用天数的提高能说明焦炭现货市场的有了上行的要求,现货的稳固使期货面有了有效的支撑,但短期内却无法推涨期货价格。

炼焦煤价格是影响焦炭价格的重要因素。炼焦煤是焦炭生产的主要原料,在现阶段生产技术条件下,生产1吨焦炭需要消耗1.4吨炼焦煤。据统计,炼焦煤成本约占焦炭生产成本的75%-90%。近年来,煤炭企业在焦炭企业博弈中的优势明显。煤炭行业的大规模整合使得煤炭企业对炼焦煤等资源品种和调控能力增加。焦化企业在面对上游煤炭企业时,价格话语权越来越小,价格紧随焦煤价格波动。在8月初和9月初两次提价政策的推动下,焦煤有了企稳回升的态势,焦炭价格受成本因素推动也有了年后以来的第一波上涨,但很明显,9月初现货企业的第二轮涨价则未能对期货盘面产生积极推涨的作用。

焦炭消费高度依赖于钢铁行业的运行,90%的冶金焦用于高炉炼铁。从焦炭与钢材价格走势对比来看,钢材价格下降时,由于可以很快地将损失利润转嫁至焦企,焦炭价格很快随之下降。但钢材价格上涨时,焦炭价格随之上涨幅度较小。焦化企业在钢铁企业的博弈中处于弱势地位。钢材经过前面两个月的强势上涨之后,已于8月中旬进入下跌调整通道,后期上行承压。钢材市场的弱势将对焦炭价格形成“加倍”打击。

三、后市展望

“金九”行情未现,“银十”中可期待的是十八届三中全会带来的关于城镇化建设等重磅政策的炒作。李克强总理本周在2013夏季达沃斯论坛中重申稳字施政方针,或将成为11月召开的三中全会的政策基调。近期央行银根缩紧,资本持续进行小量的资本回笼,显示出防止通胀的力度和决心。本周四凌晨2:00公布美联储会议纪要,成为全世界关注的退出QE的进程中的关键结点,它的重要影响是造成世界范围内的资本重置和流动性紧张。而国内外资本偏紧将直接导致大宗商品的下跌潮。从技术面来看,现已跌破布林道中轨支撑。目前考验下方1550-1560一带的支撑力度。

金属商品:

【基本面消息】

中国有色金属工业协会重金属部副主任段绍甫日前在拉萨表示,今年以来中国有色金属工业运行呈现有喜有忧的局面,产量平稳增长,但企业效益回落。目前中国的资源保障程度依然较低,大宗有色金属矿产对外依存度很高,为此有色金属矿业应积极开发资源,并注重资源的循环利用和再生利用。

段绍甫在拉萨举行的2013年第十一届中国有色金属矿业高层论坛上提出,今年以来中国有色金属工业运行状况有喜有忧。喜的是在当前复杂经济形势下,行业生产、投资比较稳定,结构调整有所推进;忧的是主要金属价格震荡下行,部分品种价格触及近年新低,企业经营困难进一步加剧。

统计数据显示,今年上半年中国十种有色金属产量为1947万吨,同比增长10.05%;有色金属累计完成固定资产投资2847亿元,同比增长19.29%。与此同时,今年前4个月,规模以上有色金属工业企业(不包括独立黄金企业)实现主营业务收入1.4万亿元,同比增长18%;实现利润371.5亿元,同比下降7.2%。分行业小类看,矿山与冶炼利润呈下降趋势,加工企业利润保持增长。

有色金属工业协会研究认为,2010年国内铜、铝土矿、铅、锌等大宗有色金属的储采比和2003年相比均出现下降,并明显低于同期全球储采比水平。段绍甫说,随着国民经济的快速发展,国内对于大宗有色金属的表观消费量仍可能保持适度增长,尽管“十二五”期间有色金属矿山投资力度还将加大,产量逐年增加,但仍不能满足国内对有色金属的需要。

他认为,为了有效提升我国资源保障能力,未来有色金属矿业在发展过程中要注重如下几点:第一,立足国内资源开发,最大限度确保国内需要,提高资源自给率;第二,积极稳妥有序开发境外资源,实现互利共赢;第三,坚持资源循环清洁高效利用,提高资源综合利用水平;第四,大力推进再生利用,减少矿产资源消耗。

盘面分析:电解镍今日继续弱势下跌突破均线支撑,建议空单短线操作。

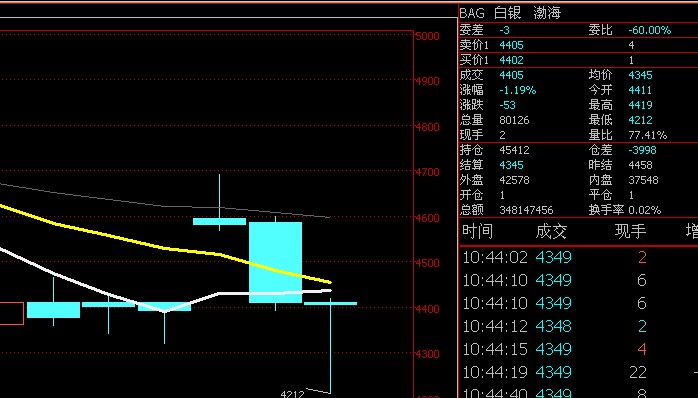

盘面分析:白银今日探底回升,收长下引线,建议空单逢低离场,多单关注上方均线压力作用,及突破情况。

农林产品:

【基本面消息】

据生意社数据监测,9月9日白糖商品指数为70.75,较上一日上升了0.03点,较周期内最高点100.00点(2011-09-01)下降了29.25%,较2013年08月12日最低点70.58点上涨了0.24%。(注:周期指2011-09-01至今)

生意社了解,9月10日白糖现货价格较平稳,部分地区价格小幅上调:

柳州:中间商报价5510-5530元/吨,报价上调10元,成交一般。制糖集团报价5510-5530元/吨,成交一般。

南宁:中间商报价5470元/吨,报价不变,成交一般。部分制糖集团南宁站台报价5460-5480元/吨,报价不变,成交一般。

云南:昆明中间商报价5330-5340元/吨,报价持稳,成交一般;广通中间商一级糖报价5290-5300元/吨,报价上调10元/吨,成交一般。

广东:广州中间商报价5600元/吨,报价不变,成交一般。湛江加工糖暂无报价。

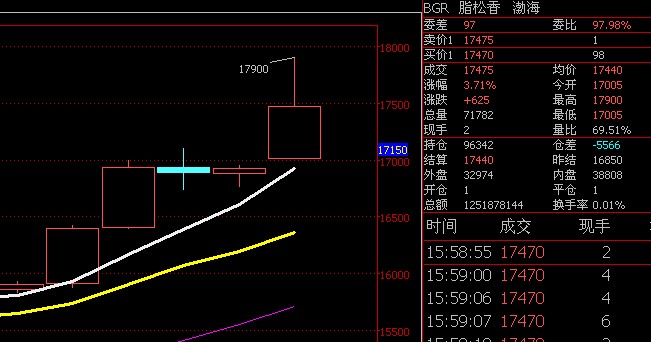

盘面分析:脂松香今日大幅上涨,持续刷新历史高点,建议多单谨慎操作,日内交易。

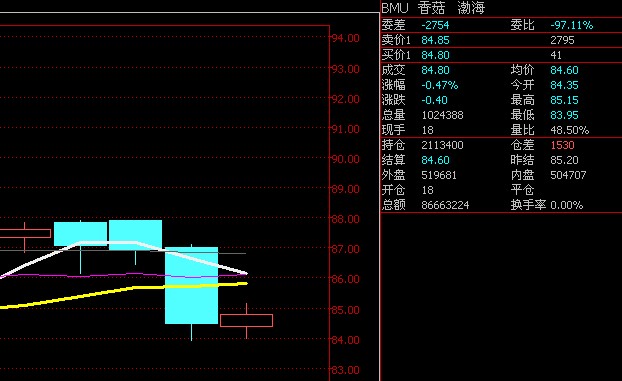

盘面分析:鲜菇今日小幅反弹,关注关注均线压力作用,多单逢高离场。

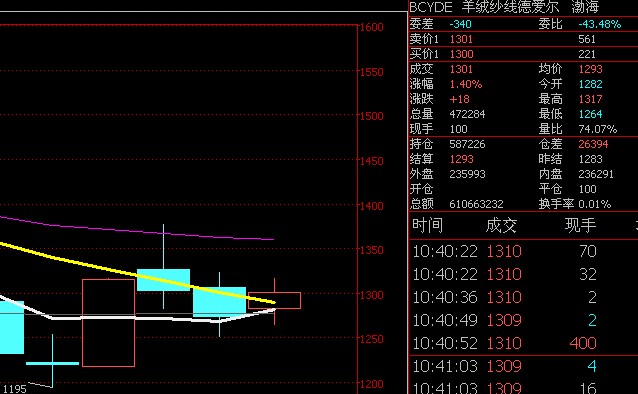

盘面分析:羊绒纱线今日小幅反弹,下方受均线支撑,建议多单逢高减仓或离场,空单关注支撑作用。(恒义商品市场研究中心)

作者:蓝晓兰

来源:人民网

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄