发布时间:2013-09-05 来源:人民网 关键词:山西恒义,渤海现货,商品现货,渤商宝,商品市场

石油化工:

【基本面消息】

2013年8月30日,PTA主力1401合约在十日线附近获得支撑,全天上涨0.48%,收盘于8028元/吨。现货商谈围绕在7800元/吨附近送到,交投气氛较淡。涤丝产销较好,平均110%。

亚洲PX9月ACP谈判未果,9月份PX成本价将按现货均价结算,PTA生产成本势必走高。周末公布的8月官方PMI录得51%,优于预期,今日对PTA现货或有提振。如TA1401合约早盘冲高,建议前期多单获利平仓。叙利亚方面,目前全球反战呼声较高,美国出兵叙利亚的概率较前期已略有降低,不排除原油从高位大幅回调,预计PTA1401合约将震荡加剧。今日建议TA1401多单在8100附近逢高止盈,7930附近逢低买入。

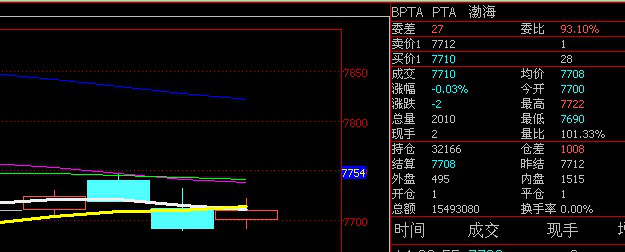

盘面分析: pta今日弱势震荡,关注前期震荡区间的突破情况,建议空单短线操作。

盘面分析:pva湘维60分钟图今日大幅幅反弹,突破前期高点,建议顺势跟进多单,短线操作。

煤炭能源:

【基本面消息】

进入8月份,受到铁矿石、钢材价格反弹的提振,以及钢厂补库预期的带动,煤焦期货价格迎来一波约200元/吨的反弹行情,上涨幅度近20%。现货市场需求已经启动,主要体现在三个方面。其一,焦炭价格持续小幅上扬。继8月初现货每吨上调40元后,后续基本处于缓慢补涨状态。

本轮上涨行情中,也有三个问题值得思考。一是,煤焦的期货价格涨幅远远大于现货价格涨幅。焦炭主力1401合约8月份的最高价较7月份收盘价高223点,涨幅为15.3%,而现货方面,焦炭自7月下旬止跌以来共计反弹4.3%,远低于期货价格涨幅,焦煤也是如此。由于现货对期货上涨的支持力度不够,8月末煤焦期货价格出现100元/吨的回调,说明本轮煤焦期货上涨行情存在较大程度的泡沫。二是,上游焦煤价格近期回落幅度大于焦炭价格。期货市场上,8月末的一周时间内,焦煤主力1401合约的价格从当月最高价1222元/吨回落了7.2%,跌幅大于焦炭主力1401合约的5.9%,且走势较焦炭疲软得多。现货市场上,8月份焦煤涨幅天津港(600717,股吧)为4.76%,连云港(601008,股吧)为3.5%,京唐港仅为0.96%,分别低于上述三个港口焦炭4.93%、3.91%和3.46%的涨幅,表明在原料成本方面,焦煤并不支持焦炭价格的大幅上涨。三是,下游钢材价格先于焦炭提前回落。期货市场上,螺纹钢主力1401合约8月14日创出本轮上涨最高点3848元/吨后,开始了先于焦炭和焦煤一周的回调。现货市场上,包括螺纹钢在内的钢材价格也是在8月中旬就基本停止了上涨,说明焦炭价格的上涨存在滞后性。

从上述分析中发现,本轮焦炭行情缺乏连续上涨的坚实基础,焦炭“金九银十”行情可能会受到焦煤和钢材上下游供需矛盾的制约。

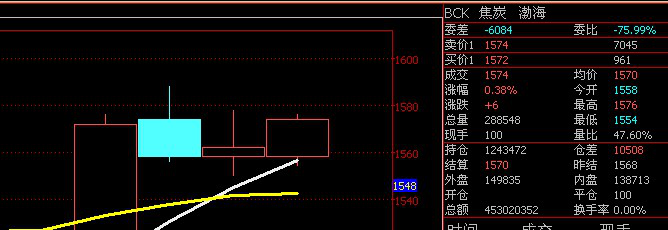

盘面分析:焦炭今日继续反弹,再次尝试突破上方压力位1588,建议多单关注突破情况。

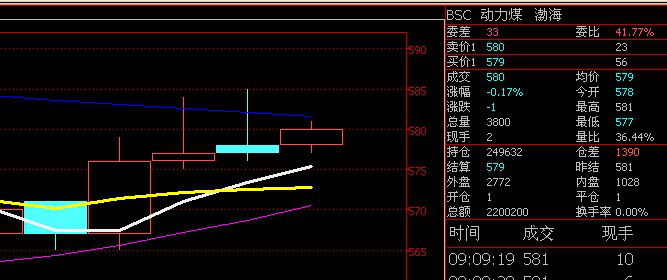

盘面分析:动力煤今日小幅反弹,关注前期高点压力作用,多单逢高离场。

金属商品:

【基本面消息】

下半年,随着国内经济的复苏、经济数据的回暖,有色金属行业需求有望回暖。同时,国家对有色行业落后产能淘汰和准入规范,使得有色金属产能收缩、去库存,带来供需基本面好转。

进入7月份,国内宏观经济在管理层关于底限和下线的阐述中加速复苏,官方及汇丰中国PMI双双走强,全社会用电增速、铁路货运等数据都预示着宏观经济运行改善。国务院关于高铁、城轨等基建投资建设支持、地产融资放开引发市场对于下半年固定资产投资增速回暖预期,新一届政府在推动经济复苏与结构转型的方向和政策导向越来越明晰。从商务部监测数据看,有色金属、矿产品价格呈现回暖迹象,宏观经济复苏,有利于有色金属行业需求回暖。

从库存方面看,保税区铜库存自1月份触及82.5万吨的历史高点后逐步回落至8月份的30万吨水平,交易所库存也从年初高点回落30%以上。产能收缩、去库存推动行业朝着更为健康的方向发展。另外印尼等主要矿产出口国加强原矿出口限制条件,也有利于支撑铝土矿、锡等矿产资源价格复苏。

由此,短期建议继续关注受叙利亚政治局势恶化、美国债务上限谈判等事件性推动的黄金价格回暖带来的投资机会。中长期,建议关注随着受益于铁路、城轨基建投资加码、以及房地产融资放开后带动的固定资产投资增速复苏,以及有色金属行业行业产能收缩、供需基本面改善的金属品种投资机会。

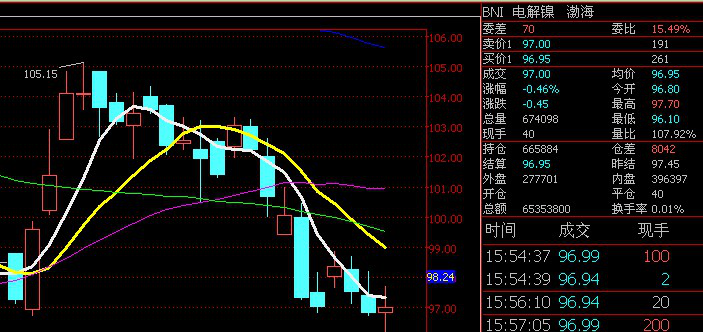

盘面分析:电解镍今日探底回升,建议空单逢低离场或减仓,关注前期低点的突破情况。

农林产品:

【基本面消息】

国内市场上消费的糖主要有两个来源:一是国内自产糖,二是从国外进口原糖,然后在国内加工的糖。2012/2013榨季,国内产糖1310万吨,期初库存527万吨,国内消费1340万吨,糖市供需相对平衡。不过,较低的国际糖价和较高的国内糖价相比,原糖加工利润空间不断显现,产能不断扩大。

我国沿海炼糖厂主要分布在辽宁(营口鲅鱼圈)、广东东莞、山东日照等港口城市,进口原糖的加工产能已经从2010年的300万吨,扩大到近700万吨。截至7月份,2012/2013榨季原糖加工企业共生产精炼糖183万吨。

进口原糖价格按16.5美分/磅计算,配额内加工完税成本为4055.2元/吨,配额外加工完税成本为5187.3元/吨。相比广西南宁5400元/吨的现货价格,配额内加工利润在1200—1400元/吨,配额外也有400—500元/吨。从中可以看出,国内糖市依然承压,中期市场是一个振荡筑底过程。

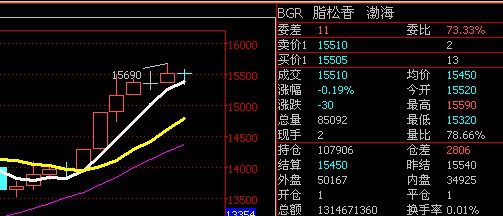

盘面分析:脂松香今日小幅回落,价格未创出高点,建议多单逢高减仓,注意回调风险。

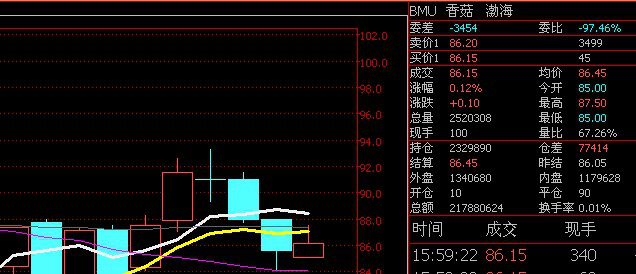

盘面分析:鲜菇今日低开高走,建议关注上方均线压力作用,空单逢低离场。

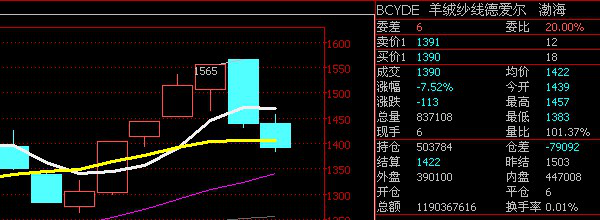

盘面分析:羊绒纱线今日继续回落,突破下方10日均线,建议多单离场,空单短线操作,注意反弹风险,严格止损。(恒义商品市场研究中心)

作者:蓝晓兰

来源:人民网

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄