发布时间:2013-08-19 来源:人民网 关键词:沧州盛美,渤海现货,商品现货,渤商宝,商品市场

羊绒纱线

【基本面】

羊绒纱线现货进入集中交货期,现货价格持续走高,交投活跃,渤海价格坚挺。

【操作建议】

建议1300附近逢低接多操作,注意仓位控制。

焦炭

【基本面】

现货挺价意愿渐强 焦炭期价将逐步回升

1、下游钢价走势渐强,或带动焦炭价格上调

由于焦炭只用于炼钢,钢厂作为焦炭的下游需求方,一直处于强势地位,拥有较强的定价权以及话语权,焦炭价格通常跟随钢材价格的波动,趋势性相同,而二者的期货价格亦表现出高度的相关性。根据统计,钢材现货价格通常领先于焦炭现货价格约十天的时间,因此,钢材价格的走势对于焦炭价格起到一定的指引作用。自6月底以来,钢价开始步入小幅反弹格局,对于钢材市场的后市走势,笔者仍保持偏强震荡的观点。

1)从供给的角度来看,尽管粗钢产量维持在历史高位水平,但环比压力在减轻。7月中旬预估日均粗钢产量在213万吨左右,处于相对高位,主要是由于钢价的反弹使得钢厂盈利水平有所提高。但当前相较于5月份219万吨的新高产量已有所回落,估计7月产量可能维持在日均212万吨左右的水平,8月供给压力相对平稳。整体来看,今年下半年产量走势仍将维持在去年最高水平以上,巨大的产量压力也使得钢价上行压力重重,上方反弹空间受限。

粗钢日均产量走势

2)从需求的角度来看,今年传统淡季钢材需求不淡,这种情况可能还将延续。从用钢主要行业看,6月房地产新开工面积增速扩大2.8个点,上半年铁路基建投资增速达到25.7%,下半年还有2/3的投资要完成。整体来看,受去年高基数的影响,固定资产投资增速有一定的回落,但基建投资依旧保持在高位。房地产行业整体表现依然较为平稳,复苏力度稳定,这也将对钢材需求起到一定的拉动作用。

3)最后,从库存的角度来看,连续下降态势依然未改。自4月初至今,钢材库存出现连续下滑,截止至8月2日,Mysteel统计的钢材社会库存已回落至1526.55万吨,同比下降7.8%,较今年年内最高点下降31.6%,为08年以来最快。上半年库存平均水平为1825万吨,即使考虑到下半年库存下滑带动去年均值下降,按照过去六年的数据来看,目前市场或许具备一定的补库动力。

另外,根据国家统计局公布的数据,汇丰的最新PMI数据也显示成品库存指数下滑,从一定层面上也反映出钢铁的终端库存仍在下降。在连创新高的产量重压之下,钢材市场仍步入了较大力度的去库存化进程,可见下游需求并没有实际的那么差,目前整体供求关系有所缓和。

由于炎热季节钢厂的停产、检修导致供给压力减轻,而产业产销形势依然不错,可以预见的是库存还将持续下降,7月份钢价反弹期间曾一度造成市场缺货的现象,钢市供需关系已有所改善。钢价的偏强表现将推动钢厂接受焦炭价格的上涨,随着7月下旬以来,独立焦化厂订单明显增加,库存压力下降,对钢厂的议价能力明显提升。从8月初部分主流地区的焦炭出厂价格已上调30-50元/吨的情况来看,当前焦炭价格已有筑底反弹的迹象,钢材价格的反弹对于焦炭价格起到了很大的提振作用。

2、焦煤价格逐渐企稳,支撑作用明显

1)国产焦煤方面,从近期钢厂和焦化厂库存变化情况来看,受益于7月份钢材价格止跌反弹以及焦炭价格的试探性拉涨,炼焦煤市场交投气氛有所缓和。7月上旬柳林4#焦煤价格车板价下跌50元/吨,跌至970元/吨,步入中下旬以后,出厂价格保持稳定。目前山西地区主要炼焦煤产区价格整体趋于稳定,其中吕梁地区停产的中小煤矿到目前仍未投产,焦煤库存有所消耗。现钢材市场的利好开始导至下游市场,焦炭价格开始止跌回稳,部分焦煤生产企业也开始有回暖迹象。

另外,作为焦煤市场风向标的山西焦煤集团在过去的7月份迟迟未出挂牌指导价,市场预期焦煤价格基本接近底部,7月下旬部分工厂开始试探性增加炼焦煤库存量,对部分优质进口炼焦煤资源询盘量亦有明显增加。不过,市场对于钢厂产量的增加力度并不乐观,价格由下游钢厂传导至上游焦煤行业仍有一定的时滞性,这对炼焦煤市场短期内的提振效果并不会有明显效果,市场交投气氛整体仍偏谨慎,但国内炼焦煤市场整体表现已逐渐企稳。

2)进口焦煤方面,受到国内焦煤市场企稳的带动,部分进口企业和贸易商已开始着手预定8月份以及后面船期的焦煤期货,进口炼焦煤市场询盘活跃度随之温和上升。根据我的钢铁网的统计数据显示,近期国外矿山借此机会纷纷抬高期货报价,其中俄罗斯K10焦煤报价较上月涨4美元/吨,至129美元/吨CFR,澳洲优质低挥发硬焦煤报价较上月涨4.5美元/吨左右,至147-148.5美元/吨CFR,印尼焦煤则受河道水位过低影响,8月份货船无法正常发运,暂无实盘。

进口炼焦煤现货成交情况虽不及期货火热,但出货已有明显改善,报价涨跌分化。其中澳洲焦煤、瘦煤、俄罗斯焦煤报价均呈小幅探涨态势,而蒙古焦煤、美国高硫气煤则延续下跌走势。整体而言,进口炼焦煤的现货报价趋涨,主流成交价与前期比并无明显变化,下游工厂采购依然偏谨慎。笔者认为,短期内进口炼焦煤市场受到前期的高库存压力及上半年持续疲软的需求制约,难以出现较大幅度的反弹,但现货主流报价的企稳以及期货市场询盘活跃度的进一步增长将拉动焦煤价格稳步回升,这也给焦炭价格带来一定的支撑作用。

3、产量压力相对不大

6月份我国焦炭产量为4104.7万吨,同比增长5.64%,环比增长1.75%。数据显示,5月我国焦炭产量为4032万吨,同比增长4.9%。与5月份相比,6月我国焦炭同比增幅回落0.4%。国内多数焦化厂维持正常生产,个别企业有限产政策,虽然6月焦炭产量仍有小幅上升,但增幅有所回落,6月焦炭供应仍较宽松。目前来看,7月国内独立焦化厂产能利用率较6月有所下降,8月产量压力不会太大。

另外,从下图粗钢、焦炭的产量数据走势可以看出,今年粗钢产量再上一个台阶,创历史新高水平,而焦炭产量的增长幅度并不及粗钢产量,与去年同期水平基本相当,整体保持相对平稳。两者对比而言,焦炭产量的供应压力仍小于粗钢的供应压力。

目前下游钢价表现偏强,上游焦煤价格亦弱势维稳,8月价格的上涨预期将推动焦炭价格的进一步拉涨。其次,局部地区焦化厂仍在限产,产能利用率有所下降,供应压力的缓解有助于焦炭市场价格借势走高。但当前夏季依旧属于钢材市场淡季,钢市基本面难有重大利好,市场的回暖存在一定局限性,焦企价格的连续上涨难以实现。由此笔者认为后市焦炭主力1401合约将震荡上行,但利好有限的背景下,难有趋势性行情的机会,上方1500元/吨一线若能有效站稳,则看高至1550-1570元/吨。(钢联)

【操作建议】

渤海焦炭趋势看上,建议在1490附近逢低接多操作。

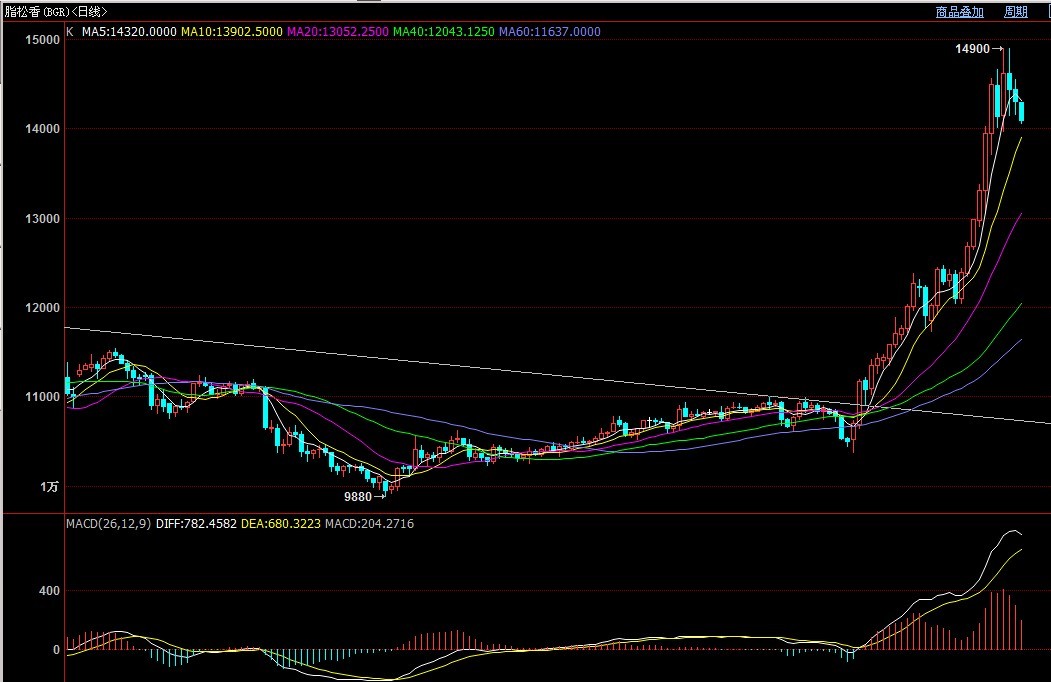

脂松香

【基本面】

一、传统市场

今日报价黄埔一级马尾松13800-14000之间,江西一级湿地含税出厂13500-13700之间,昆明站台一级云南松13200-13300之间,目前市场新香报价坚持,继续维持高位,下游按需采购暂不做库存。

【操作建议】

脂松香趋势看上,可短线游回调需求,短线压力14300,短线支撑14000,可区间操作,跌破14000加空单仓,第一目标位13900。

电解镍

【基本面】

1。伦镍走势回顾

伦镍大幅拉升后,止步于15000美元/吨下方,转入震荡,上周五至本周四交投区间为14240-14940美元/吨。除周五大幅上涨外,其余时间保持横盘震荡走势,交投区间较为狭窄,后半周成交萎缩较为明显,显示大幅上涨之后,资金参与意愿下降。

本轮上涨行情,主要根源于中国7月经济数据及欧元区经济数据改善,市场信心好转,对前期过于悲观走势进行修正。但数据改善能否能持续,能否有效提振金属需求,投资者仍有较多疑虑。上周末及本周宏观层面也陆续有利好消息公布,但有限的利好,未能带动伦镍价格持续走高。另外,本周关于美联储9月份调整QE的担忧升温,美国债市、股市承压,但并未给基本金属价格造成太大冲击。

2。伦镍走势预测

中国、欧元区宏观经济数据的意外改善,提振了工业金属需求前景,有利于为金属价格运行提供良好的氛围。但随着9月的临近,市场对美联储调整QE的担忧,还会反复,令市场再起波澜。另外,市场对中欧数据的持续性,也有疑虑。技术图形上看,伦镍仍保持在上行通道中,但多种指标显示,走势已经钝化。综合(行情 专区),下周伦镍继续震荡将是大概率事件,但预计震荡区间将扩大至14500-15400美元/吨。

二、国内镍市场

1。电解镍市场

本周金川集团三次上调电解镍出厂价,累计上调3000元/吨。跟随上周五走势,周一金川上调镍板出厂价2100元/吨,周二、周四又陆续上调400元/吨、500元/吨。

本周上海市场金川镍上涨约2800元/吨,俄罗斯镍上涨约2300元/吨,涨幅滞后于金川镍。周内镍价涨幅主要实现于周一,其后涨跌空间不大。周三、周四,由于贸易商对后市分歧逐渐加大,上海现货镍市报价较混乱,周五市场逐步恢复平稳,后半周贸易商活跃度下降。不锈钢厂虽不断上调镍铁招标价,镍铁厂惜售状况仍较明显,但高镍生铁较电解镍板仍具有明显的使用成本优势,本周下游采购镍板依旧不多。

2。国内镍铁市场

不锈钢厂虽不断上调高镍生铁招标价,但生铁厂商依旧捂货惜售,市场高镍生铁价格大幅走高。本周,高镍生铁由940-960元/镍大幅上涨至970-990元/镍。本周青山集团天津港(行情 股吧 买卖点)高镍铁招标价上涨45元/镍至985元/镍,到厂价上涨40元/镍至1000元/镍。

本周,6-8%品位中镍生铁价格由940-950元/镍上涨至970-980元/镍,4-6%中品位镍生铁则由940-960元/镍上涨至970-990元/镍。推动中镍生铁价格上涨的因素,除了伦敦基准镍价及高镍生铁价格上涨外,国内存量偏少,供应紧缺也是重要因素。

3。国内镍矿市场

本周国内中高品位镍矿价格均有不同程度的上涨,周三1.4-1.6%品位的红土镍矿由160-240元/湿吨上涨至160-260元/湿吨;1.8-1.9品位的红土镍由340-390元/湿吨上涨至370-410元/湿吨;0.9-1.1品位低镍高铁矿则保持在270-290元/湿吨(上周五上涨).LME镍价维持在高位,国内镍生铁价格不断上涨,及部分停产镍生铁工厂加入到复产行列是推动镍矿价格上涨的主要因素。

【操作建议】

电解镍趋势看上,可以逢低接多操作,短线支撑103.40,短线压力105.00.

(沧州盛美)

作者:蓝晓兰

来源:人民网

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄