发布时间:2013-08-07 来源:人民网 关键词:渤海商品交易,交易品种,日评,沧州盛美

【基本面】

羊绒纱线现货进入集中交货期,现货价格持续走高,交投活跃,渤海价格坚挺。

【操作建议】

建议1116附近逢低接多操作,注意仓位控制。

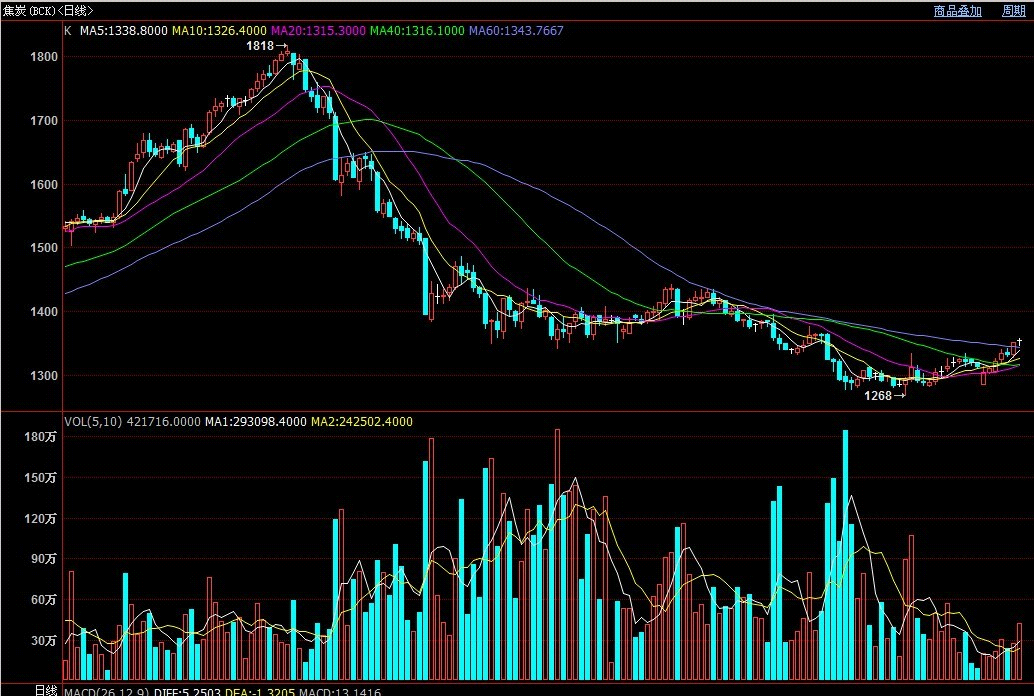

焦炭

【基本面】

现货挺价意愿渐强 焦炭期价将逐步回升

焦炭主力1401合约自7月初筑底以来,一直延续震荡格局,期价在1400-1500元/吨的区间内盘整,未能有效突破。对于后市,结合焦炭市场基本面情况的分析,笔者认为后市主力1401合约仍有上涨的空间。

1、下游钢价走势渐强,或带动焦炭价格上调

由于焦炭只用于炼钢,钢厂作为焦炭的下游需求方,一直处于强势地位,拥有较强的定价权以及话语权,焦炭价格通常跟随钢材价格的波动,趋势性相同,而二者的期货价格亦表现出高度的相关性。根据统计,钢材现货价格通常领先于焦炭现货价格约十天的时间,因此,钢材价格的走势对于焦炭价格起到一定的指引作用。自6月底以来,钢价开始步入小幅反弹格局,对于钢材市场的后市走势,笔者仍保持偏强震荡的观点。

1)从供给的角度来看,尽管粗钢产量维持在历史高位水平,但环比压力在减轻。7月中旬预估日均粗钢产量在213万吨左右,处于相对高位,主要是由于钢价的反弹使得钢厂盈利水平有所提高。但当前相较于5月份219万吨的新高产量已有所回落,估计7月产量可能维持在日均212万吨左右的水平,8月供给压力相对平稳。整体来看,今年下半年产量走势仍将维持在去年最高水平以上,巨大的产量压力也使得钢价上行压力重重,上方反弹空间受限。

粗钢日均产量走势

2)从需求的角度来看,今年传统淡季钢材需求不淡,这种情况可能还将延续。从用钢主要行业看,6月房地产新开工面积增速扩大2.8个点,上半年铁路基建投资增速达到25.7%,下半年还有2/3的投资要完成。整体来看,受去年高基数的影响,固定资产投资增速有一定的回落,但基建投资依旧保持在高位。房地产行业整体表现依然较为平稳,复苏力度稳定,这也将对钢材需求起到一定的拉动作用。

3)最后,从库存的角度来看,连续下降态势依然未改。自4月初至今,钢材库存出现连续下滑,截止至8月2日,Mysteel统计的钢材社会库存已回落至1526.55万吨,同比下降7.8%,较今年年内最高点下降31.6%,为08年以来最快。上半年库存平均水平为1825万吨,即使考虑到下半年库存下滑带动去年均值下降,按照过去六年的数据来看,目前市场或许具备一定的补库动力。

另外,根据国家统计局公布的数据,汇丰的最新PMI数据也显示成品库存指数下滑,从一定层面上也反映出钢铁的终端库存仍在下降。在连创新高的产量重压之下,钢材市场仍步入了较大力度的去库存化进程,可见下游需求并没有实际的那么差,目前整体供求关系有所缓和。

由于炎热季节钢厂的停产、检修导致供给压力减轻,而产业产销形势依然不错,可以预见的是库存还将持续下降,7月份钢价反弹期间曾一度造成市场缺货的现象,钢市供需关系已有所改善。钢价的偏强表现将推动钢厂接受焦炭价格的上涨,随着7月下旬以来,独立焦化厂订单明显增加,库存压力下降,对钢厂的议价能力明显提升。从8月初部分主流地区的焦炭出厂价格已上调30-50元/吨的情况来看,当前焦炭价格已有筑底反弹的迹象,钢材价格的反弹对于焦炭价格起到了很大的提振作用。

2、焦煤价格逐渐企稳,支撑作用明显

1)国产焦煤方面,从近期钢厂和焦化厂库存变化情况来看,受益于7月份钢材价格止跌反弹以及焦炭价格的试探性拉涨,炼焦煤市场交投气氛有所缓和。7月上旬柳林4#焦煤价格车板价下跌50元/吨,跌至970元/吨,步入中下旬以后,出厂价格保持稳定。目前山西地区主要炼焦煤产区价格整体趋于稳定,其中吕梁地区停产的中小煤矿到目前仍未投产,焦煤库存有所消耗。现钢材市场的利好开始导至下游市场,焦炭价格开始止跌回稳,部分焦煤生产企业也开始有回暖迹象。

另外,作为焦煤市场风向标的山西焦煤集团在过去的7月份迟迟未出挂牌指导价,市场预期焦煤价格基本接近底部,7月下旬部分工厂开始试探性增加炼焦煤库存量,对部分优质进口炼焦煤资源询盘量亦有明显增加。不过,市场对于钢厂产量的增加力度并不乐观,价格由下游钢厂传导至上游焦煤行业仍有一定的时滞性,这对炼焦煤市场短期内的提振效果并不会有明显效果,市场交投气氛整体仍偏谨慎,但国内炼焦煤市场整体表现已逐渐企稳。

2)进口焦煤方面,受到国内焦煤市场企稳的带动,部分进口企业和贸易商已开始着手预定8月份以及后面船期的焦煤期货,进口炼焦煤市场询盘活跃度随之温和上升。根据我的钢铁网的统计数据显示,近期国外矿山借此机会纷纷抬高期货报价,其中俄罗斯K10焦煤报价较上月涨4美元/吨,至129美元/吨CFR,澳洲优质低挥发硬焦煤报价较上月涨4.5美元/吨左右,至147-148.5美元/吨CFR,印尼焦煤则受河道水位过低影响,8月份货船无法正常发运,暂无实盘。

进口炼焦煤现货成交情况虽不及期货火热,但出货已有明显改善,报价涨跌分化。其中澳洲焦煤、瘦煤、俄罗斯焦煤报价均呈小幅探涨态势,而蒙古焦煤、美国高硫气煤则延续下跌走势。整体而言,进口炼焦煤的现货报价趋涨,主流成交价与前期比并无明显变化,下游工厂采购依然偏谨慎。笔者认为,短期内进口炼焦煤市场受到前期的高库存压力及上半年持续疲软的需求制约,难以出现较大幅度的反弹,但现货主流报价的企稳以及期货市场询盘活跃度的进一步增长将拉动焦煤价格稳步回升,这也给焦炭价格带来一定的支撑作用。

3、产量压力相对不大

6月份我国焦炭产量为4104.7万吨,同比增长5.64%,环比增长1.75%。数据显示,5月我国焦炭产量为4032万吨,同比增长4.9%。与5月份相比,6月我国焦炭同比增幅回落0.4%。国内多数焦化厂维持正常生产,个别企业有限产政策,虽然6月焦炭产量仍有小幅上升,但增幅有所回落,6月焦炭供应仍较宽松。目前来看,7月国内独立焦化厂产能利用率较6月有所下降,8月产量压力不会太大。

另外,从下图粗钢、焦炭的产量数据走势可以看出,今年粗钢产量再上一个台阶,创历史新高水平,而焦炭产量的增长幅度并不及粗钢产量,与去年同期水平基本相当,整体保持相对平稳。两者对比而言,焦炭产量的供应压力仍小于粗钢的供应压力。

目前下游钢价表现偏强,上游焦煤价格亦弱势维稳,8月价格的上涨预期将推动焦炭价格的进一步拉涨。其次,局部地区焦化厂仍在限产,产能利用率有所下降,供应压力的缓解有助于焦炭市场价格借势走高。但当前夏季依旧属于钢材市场淡季,钢市基本面难有重大利好,市场的回暖存在一定局限性,焦企价格的连续上涨难以实现。由此笔者认为后市焦炭主力1401合约将震荡上行,但利好有限的背景下,难有趋势性行情的机会,上方1500元/吨一线若能有效站稳,则看高至1550-1570元/吨。(钢联)

【操作建议】

渤海焦炭走势很强,建议在1350附近逢低接多操作。

脂松香

【基本面】

今日报价黄埔一级马尾松12200-12300之间,江西一级湿地含税出厂11800左右,昆明站台一级云南松11800左右,松香价格持续上涨,工厂惜售,实际成交一般。

【操作建议】

脂松香建议逢低接多操作,短线支撑12600,短线压力13000.

天胶橡胶谷

【基本面】

首创期货:非农收官战商品难言指引 天胶维持底部震荡

生意社08月05日讯

期货盘面动态:周五沪胶冲高回落,1401主力合约收盘18005元/吨;东京胶1月合约收报248.1日元/千克,晚盘继续探低至247.6日元/千克;新加坡市场近月RSS3以及TSR20分别报收244.3美分/千克(+0.25%)和224.2美分/千克(+0.09%)。

现货市场气氛:STR20现货报价2280-2310美元/吨(-20/-10),市场报价回调,成交商谈为主;外盘工厂报价涨跌互现,周末前市场交易放缓;上海地区天然橡胶(18400,220.00,1.21%)市场:海南国营全乳胶市场报价在17000-17200元/吨左右,云南标二市场报价在15700元/吨左右,贸易商报价上涨,下游买入谨慎,市场成交需商谈。

宏观行业消息:尽管过去的一周国内外经济数据相对靓丽,但数据超级周的收官战,周五美国非农就业数据毫无亮点。从细分项目来看:虽然失业率创下2008年底以来最低,但劳动参与率的下降,以及私营部门远低于预期的就业增长,均与ADP就业数据背道而驰。由于略差于预期的数据降低了市场对美联储9月份收窄QE的押注,数据发布后美元直跌而黄金急涨,十年期美债收益率下降。但大宗商品由于同时受制于经济复苏与货币依赖,上冲后劲乏力,成本因素与资金因素仍在不同商品的板块间扰动。本周关注澳洲及日本央行利率决议,据彭博预计澳洲央行将有25个基点的降息。

今日早盘视点:沪胶价格一周探底回升,现货亦同步跟涨,人民币胶表现强于美金市场。近期金融属性的转暖不支持沪胶大幅向下杀跌,但供需面以及资金面的压制也使价格突破压力重重。技术上仍以节奏性的把握为首,投机单17500-18400短线高抛低吸为主。

【操作建议】

14300-14500区间操作,建议观望为主。

作者:蓝晓兰

来源:人民网

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄