石油化工:

【基本面消息】

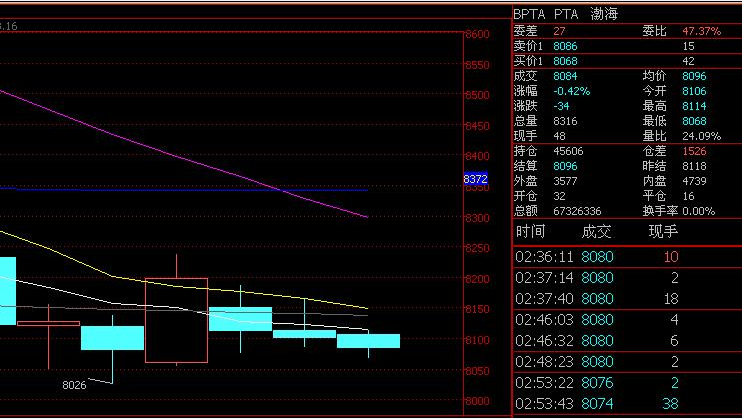

PTA华东内贸市场行情偏淡,持货商报盘价格8100-8150元/吨左右,下游厂家递盘价格在8050元/吨左右,实际商谈价格在8100元/吨附近。

PTA进口现货市场行情偏淡,市场台湾货源报价1115-1120美元/吨附近,下游厂家递盘价格在1100-1105元/吨左右,实际商谈价格在1105-1110美元/吨左右。韩国货报盘价格在1110美元/吨左右,下游厂家递盘价格在1195元/吨附近,实际商谈价格在1095-1105元/吨左右。

盘面分析:pta夜盘震荡下行,美原油夜盘大幅下跌,建议继续跟进空单。

煤炭能源:

【基本面消息】

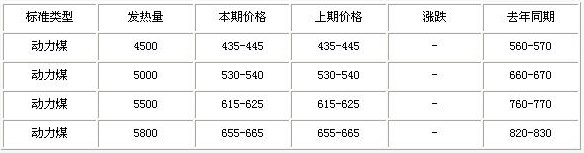

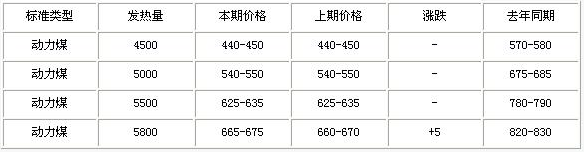

国内动力煤市场平稳运行,成交偏弱。产地方面,煤矿生产积极性不高,下游需求疲软,部分地区价格小幅下滑。港口方面,库存有所上升。神木38块 Q6200出厂含税580-600元/吨;鄂尔多斯Q5500坑口含税310元/吨;秦皇岛港Q5500平仓含税615-625元/吨;太原Q5000车板含税540元/吨;大同Q5800坑口含税530元/吨。国内炼焦煤市场弱势运行,主流价格暂稳,成交不佳。下游企业采购积极性较低,个别地区受矿难影响,资源紧张,预计后市仍将弱势运行。山西柳林焦煤 G85V21S0.5A9车板含税1310元/吨;乌海1/3焦煤G83V30S1.1A11Y20出厂含税800元/吨;山东枣庄1/3焦煤 G72V38S0.8A8车板含税1160-1180元/吨;河北唐山焦煤G80V23-25S1A10Y20出厂含税1345元/吨;运城肥煤G90V33S1.8A9.5坑口价1010元/吨;六盘水瘦煤G55-60V12-15S1.5A9.5出厂含税1210元/吨。国内无烟煤市场持稳运行,成交清淡。部分下游企业因库存较高,对无烟煤采购意愿偏弱,主要以消耗库存为主,预计后市弱势维稳运行。国内喷吹煤市场维稳运行,成交情况一般。下游市场持续弱势,钢厂采购较为谨慎,对价格打压力度不减,贸易商多观望,短期弱势维稳。

2013年3月19日秦皇岛港煤炭价格

2013年3月19日天津港煤炭价格

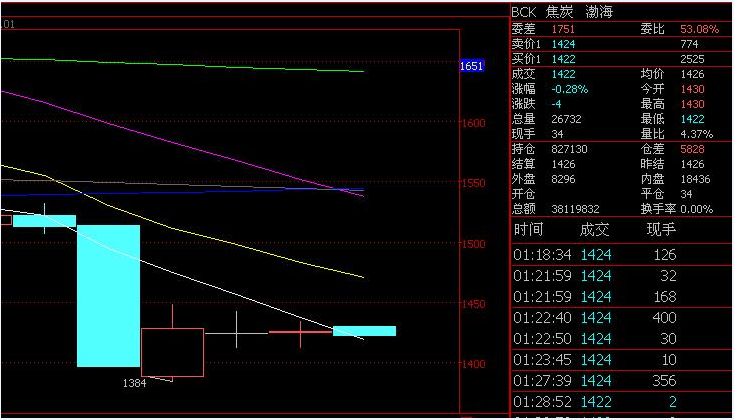

国内焦炭市场跌势不改,其中唐山地区冶金焦下调25-40元/吨,现主流二级 1500-1540元/第一年,准一级1590-1620元/吨,均为到厂含税价;河南地区部分二级冶金焦下调,现平顶山1500-1550元/吨,洛阳 1500-1520元/吨,均为出厂含税价;枣庄二级冶金焦炭普降30-40元/吨,二级焦出厂含税价1570-1600元/吨;辽宁抚顺地区焦炭采购价降20,准一级1660,二级1600,到厂含税价,19日起执行。国内其他各地焦炭价格参考行情如下:山西地区焦炭市场今日暂稳,现山西二级主流 1350-1400元/吨,准一级1450元/吨左右,均为承兑出厂含税价格;河北焦炭市场价格继续下调,现邯郸二级冶金焦1450元/吨,唐山二级焦炭 1500-1540元/吨,唐山准一级1590-1620元/吨,均为到厂含税价;邢台准一级冶金焦武安地区到厂价1530元/吨;河南焦炭市场价格稳,现二级冶金焦出厂含税1500-1550元/吨,准一级冶金焦车板含税1630-1710元/吨;华东地区焦炭市场稳中偏下,二级冶金焦主流报 1540-1600元/吨,准一级1600-1620元/吨,均为承兑出厂含税;东北地区焦炭跌,现二级冶金焦主流1450-1550元/吨,准一级冶金焦1660-1690元/吨,均为承兑出厂含税。

盘面分析:焦炭夜盘高开低走,价格波动不大,建议继续关注突破方向。

金属商品:

【基本面消息】

1.塞浦路斯是否征存款税 今日见分晓。

由于塞浦路斯债务问题的恶化,在得到欧元区援助的同时,可能就存款征税,再次引发市场担忧。此举开了欧元区的先例,可能对其他危机国家在处理问题的方式上产生影响。未来经济走势可能面临一系列不确定性,基本金属走势堪忧。

高产量、高库存、低需求以及政策效应短期难以体现为现实需求,使得建筑钢材价格持续下跌,且这种下跌势头对于贸易商心态的负面影响有所放大。部分商家对于春季市场的预期逐步转向看空,加速了市场承压下行。

据市场监测显示,截至3月15日,国内重点城市ф25mmⅢ级螺纹钢平均价格为3754元/吨,比3月8日下跌14元/吨;ф8mm高线平均价格为3657元/吨,比3月8日下跌15元/吨。短期来看,建筑钢材市场下跌势头尚未完结。

资源供给创新高。春节前进口矿价格一度维持在较高水平,钢厂预期生产成本上升,因而大幅提高出厂价,使得市场对后市看涨,拉涨气氛较浓。在此背景下,钢厂生产积极性提升,建筑钢材的资源供给大幅攀升。据国家统计局最新数据显示,1月~2月份,我国线材产量为2224.4万吨,同比增长13.7%;螺纹钢产量为2819.9万吨,同比增长16.9%。

需求释放缓慢。2月份,由于天气仍然较为寒冷,加上春节假期因素,建筑钢材的需求释放力度较小,远低于国内钢厂建筑钢材资源供应量的增速。近期建筑工地虽陆续开工,但采购量并不稳定。

出厂价格下调。部分钢厂对3月份的建筑钢材出厂价实施下调操作。例如,3月11日,沙钢下调3月中旬的建筑钢材出厂价,幅度为100元/吨。虽然宝钢上调了板材出厂价,但板材与建筑钢材的情况略有不同,不能一概而论。

去库存过程艰难。据市场监测显示,国内重点城市钢材社会库存已经连续13周上升,并在3月15日创出历史新高,为2134.66万吨。分品种来看,全国线材社会库存量为361.06万吨,比去年同期上升37.68%;螺纹钢社会库存量为1018.42万吨,比去年同期上升24.71%。

统计数据显示,2010年,全国钢材社会库存的最高点为1932.47万吨(2010年3月12日),当时经过了近9个月的库存消化时间才达到了全年最低点———1377.32万吨(2010年12月17日),共消化钢材库存555.15万吨;2011年,全国钢材社会库存的最高点为2010.58万吨(2011年3月11日),同样经过了9个多月的消化时间,达到了全年最低点———1303.97万吨(2011年12月30日),共消化钢材库存706.61万吨;2012年,全国钢材社会库存的最高点为1949.47万吨(2012年2月24日),又是经过9个多月的时间,库存达到全年最低点———1174.95万吨(2012年12月21日),共消化钢材库存774.52万吨。根据近3年(2010年~2012年)的钢材社会库存消化情况来看,从库存最高点到消化至最低点所需时间大概为9个月左右。今年,在国内钢材消费总量创历史新高、且仍维持低速增长的态势下,钢材社会库存也将花很长一段时间来缓慢消化。据某业内机构测算,预计2013年国内钢材社会库存消化量将达到800万吨左右。今年的去库存过程将是个更为艰难的过程。

综上所述,后期建筑钢材价格继续下跌的可能仍然存在。不过,随着下游工地开工率提高,届时下游采购量有望增加。而钢材价格在连续下跌后,目前的钢价已接近阶段性底部,存在一定修复性反弹的需要;且目前钢价已出现严重的倒挂,商家降价销售的意愿大大降低。预计国内建筑钢材市场存在阶段性小幅反弹的可能性,3月底乃至4月份或有一波上涨表现。

盘面分析:电解镍夜盘反弹无力,行情地位运行,建议关注反弹做空机会。

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司和作者无关。

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄