发布时间:2012-06-21 来源:转载 关键词:国家,刺激,政策,出台,矿价,小幅,反弹,宏观,

宏观方面:

西班牙和意大利国债收益率继续攀升,同时希腊民调显示依旧支持财政紧缩政策,欧债问题继续发酵,在6月17日之前,外部市场的利空因素远未消除,并随时牵动着国内投资者的神经。

国内市场,5月PMI指数为50.4,较上月回落2.9个百分点,实体经济加速下滑;在这种情况下,本周众多基建项目获批,引发了市场对政府再次大规模刺激经济的猜疑;即便如此,在央行回收流动性的情况下,回购利率全面下行,表明实体经济对贷款的需求疲弱,资金相对过剩。

原材料价格方面,本周各主要原材料价格在螺纹期价反弹的带动下纷纷止跌回升。虽然进口矿价也小幅回升,但受整体经济环境较差的影响,钢厂采购的积极性不高,成交较差。另外,方坯价格也有所回升,一定程度上稳定了现货市场。

供给上看:

受当前经济形势较差的影响,淡水河谷已经被迫推迟了其海外的投资,但依旧对下半年矿价的回升充满信心,同时也表示尽管中国需求下滑,但对中国的铁矿石发货仍如期进行,不存在担心订货的问题;同时,FMG也表示,正按计划发运铁矿石,并未出现客户要求延期或取消交货的现象,并且也继续看好未来中国的需求,正推进其投资84亿美元的扩建计划,到2013年铁矿石产量提高近2倍至1.55亿吨;力拓也计划至2015年将铁矿石年产量扩至3.5亿吨;几大矿山中,仅有必和必拓暂缓了重大项目的投资,近期必和必拓CEO Marius表示对于目前铁矿石市场行情并不十分乐观,并且认为铁矿石和钢铁行业飞速发展的阶段已经过去了,未来六个月不会再批准重大项目投资。

需求上看:

受国家经济刺激计划的影响,进口矿价也开始小幅反弹,一些主流贸易商成交量继续增多,市场信心有所恢复;但本周市场的阶段性反弹主要是市场对后市的预期变好,实际的终端需求和供应压力并没有得到根本性的改变;一些中小钢厂在近期也削减了铁矿石的购买量,由之前囤积一个月的铁矿石用量到现在仅囤积一周的用量,导致港口铁矿石库存依旧维持在近亿吨的水平,库存压力进一步增大。

综合来看

在国家刺激政策的带动下,进口矿价或将延续反弹走势;但一方面外围市场的不确定性因素依旧存在,另一方面进入六月传统的钢材消费淡季,钢厂对矿石的需求将随之减少,因此进口矿价的反弹力度或有限,整体依旧保持弱势状态。

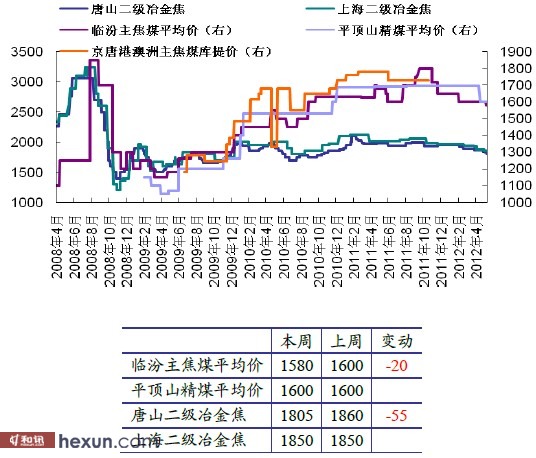

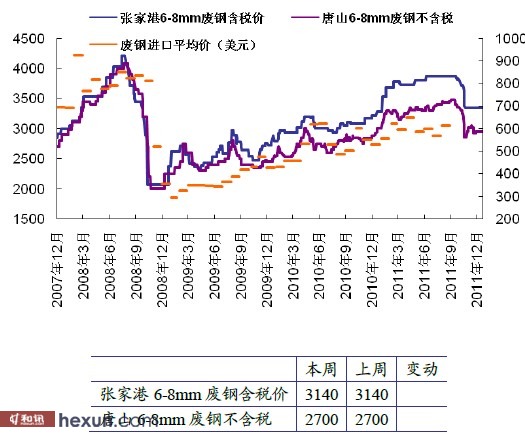

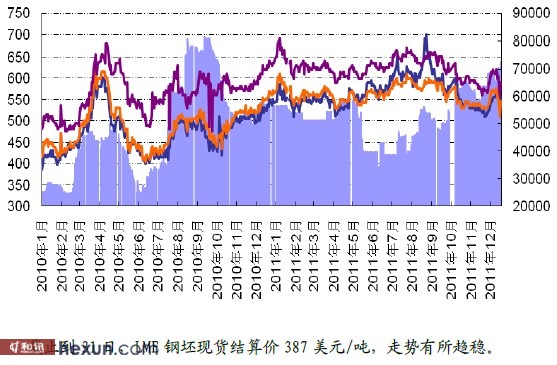

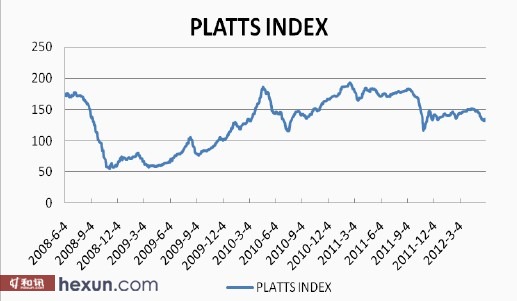

本周在螺纹价格有所反弹的影响下,进口矿价也开始小幅反弹,但悲观情绪依旧较浓,成交不佳。截止到30日,普氏指数降至135美元/吨。 数据上,整体看来本周原材料价格小幅反弹。内外矿价走势分化,日照港(600017,股吧)PB粉上涨10元/吨,邯邢矿下跌35元/吨;临汾焦煤下跌20元/吨,唐山冶金焦价格分别下跌55元/吨;废钢价格本周保持稳定;LME钢坯价格走势有所企稳,钢坯价格则小幅反弹,唐山普碳方坯反弹至3660元/吨;新交所掉期和普氏指数本周也同样有所反弹;本周钢价虽有所反弹,但鉴于原材料价格也纷纷小幅反弹,钢厂依旧处于亏损状态。 短期来看,进口矿价或将在政策宽松的影响下延续反弹的走势,但反弹高度仍受外围不确定性的影响,整体上矿价依旧保持弱势。

作者:admin

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄