发布时间:2012-06-21 来源:转载 关键词:软,产品,周报,—,白糖,棉花,一周,行情,综述,

和讯特约

一周行情综述

数据来源:文华财经

【白糖】 本周国际原糖继续下跌。本周11号原糖7月期合约收于19.09美分,累计下跌0.53美分或2.70%。指数持仓量达到65.6万手,增加10217手。本周国内白糖震荡下跌。合计1301期约收于5915元/吨,累计下跌78元或1.30%。指数持仓量104万,增加15.6万手。

【棉花】 本周国际棉花继续下跌。本周7月期合约本周最终收于68.59美分,累计下跌5.03美分或6.83%。指数持仓量达到18.8万手,增加471手。本周国内棉花震荡收低。郑棉1301合约收于19335元/吨,累计下跌225元或1.15%。指数持仓量为52.5万手,较上周减少12090手。

一周行情分析

【白糖】长期利空主导糖价,6月市场或迎喘息

本周国内外糖价跌势仍以下跌为主,国内郑糖在连续横盘调整7个交易日之后再次出现下跌,创出本轮下跌新低,值得注意的是郑糖持仓量再次站上百万手,其中现货主力多头一反此前对锁状态,增加大量多单,这也预示着行情还远未结束。

现货方面,与上周相比,本周国内食糖价格在持稳的基础上涨跌不一。国内主要产区除云南价格上涨50元/吨外,广西和广东食糖售价均持稳;销区来看,西南地区食糖价格小幅上涨了20元/吨,华东、华中个别地区以及北方大部分地区食糖价格出现下跌,周跌幅在10-50元/吨之间不等。

回顾我们之前看空的理由,本轮糖价的下跌是从原糖传导到国内白糖,自巴西糖业组织UNICA4月份预估2012/13榨季增产5.72%之后,全球过剩格局基本确定,原糖开始一路下跌。受原糖下跌的带动,国内进口成本直线下降,走私糖和进口糖大量入港,冲击国内糖价,即使国储收储也难以阻止下跌颓势。

截至目前,原糖价格从23.5美分下跌到19美分以下,跌幅将近20%,当前价格已经接近麦格理银行此前预估的原糖乙醇转换界限18.75美分,部分距离港口较远的压榨厂已经开始考虑增加乙醇产量。但是由于巴西雷亚尔和印度卢比的大幅贬值以及原油价格的下跌,这个转换界限可能还要继续降低,目前巴西出口原糖的盈利能力仍比无水乙醇高27%,这样计算转换界限可能低至15美分。

国内方面,本轮国内白糖下跌的直接导火索就是走私糖和进口糖低成本的冲击。目前原糖7月配额内进口成本为5050元/吨左右,盈利在1200多元/吨(目前配额价格在800多元),配额外进口成本为6450元/吨,低于国内销区现货价格,可以预见未来进口糖的数量仍会继续增加。据澳大利亚贸易商透露,5月份前2周中国已经采购50万吨糖,这些糖或将在7月份集中到港,届时国内现货压力可想而知。

本周市场传言国储可能修改第二批收储规则,或将下调收储价格至6250元/吨,调低了300元/吨;甚至可能取消此后收储。尽管此消息尚未证实,但是正是由于收储价格过高,才导致了国内外的高价差,进而导致了外糖大量进入国内。因此只要内外的价差继续保持高位,外糖的冲击就不会停止,届时国储能否承接如此之多的糖值得怀疑,此外收储的糖在未来投放也是个问题。而一旦国储收储政策变化,糖价可能引发新一轮下跌。

糖价的利空因素在主导市场走势,但是短期内国内糖价也存在一些利多因素。今年以来,由于中间商看弱糖价,下游企业和贸易商采用随用随买策略,库存一直十分薄弱。夏季消费旺季已经临近,进口糖大量到港要到7月,整个6月市场可供应糖只能依靠糖厂,而6月份的收储,也将减少糖厂的库存压力,糖厂完全可以坚持高价售糖,现货价格还能继续坚挺。

【棉花】市场怀疑收储,棉价震荡回落

本周国内外棉花价格仍以下跌为主,美棉在周五一度出现跌停;现货方面,中国棉花价格指数328级6月1日收在18712元/吨,较上周下跌141元/吨。

由于国储将继续在新年度以20400元/吨的价格无限量收储棉花,棉花价格在近期表现以震荡为主,如果按照20400元/吨交储,扣除仓储费和资金成本,棉花1301在19500元/吨附近购买后交储,开始显现利润空间。

但是市场开始逐渐怀疑国储继续大量收储的可能性,2011年度市场收储312万吨,2012年度收储价继续提高,外棉价格继续下跌的背景下,国内棉花收储数量可能继续超过300万吨。目前国储库存已经超过400万吨,下一年度继续收储300多万吨,国储是否有足够库容容纳700多万吨的棉花,的确值得市场怀疑。此外,1301上购买的棉花可能并不一定是新棉,还有可能是旧棉,届时这个交储的利润就没有,还可能导致亏损。这也会降低1301棉花的支撑价格。

本年度由于棉花消费的疲软,国内外基本面格局都以宽松为主,期末库存都达到了历史高位。特别是国内,由于内外棉花维持高价差,以及国内部分订单向东南亚转移,消费一直不见好转,下游胚布库存也长期处于高位。加之现在,替代品PTA也开始下跌,下游企业使用国产棉花的积极性更加降低。因此,未来国内棉花消费难有起色,棉花价格也很难出现上涨局面。

目前市场多头除了寄望国家收储政策外,对于未来棉花产量也有担忧。来自国家防总的信息显示,今年汛期全国多雨区范围较去年明显偏大,区域性强降水过程较常年偏多,洪涝灾害可能重于去年,不排除发生流域性大洪水的可能,特别是长江发生大洪水的几率越来越大。长江流域是国内棉花的三大产区之一,种植面积占全国总面积的25%左右,未来一旦发生洪水,国内棉花产量不排除出现大幅减产可能。

套利方面,市场目前关注1301-1209和1305-1301的套利。1301-1209的套利属于跨年度的套利,根据仓单情况,1209棉花反映的是2011/12年度过剩的地产4级棉,而1301棉花反映的是2012/13年度的3级棉花,还受到国家收储支撑。未来随着时间推移,本年度的过剩压力将逐渐反映到1209上,届时1209还要受到即将上市的新棉花冲击,恐将不得不再次降价出售。而1301棉花后期还有天气等不确定性将逐渐反映到价格里,因此我认为2者价差还有拉开空间,目前无风险套利区间1100元左右是二者的目标。

1305-1301的套利属于同年度的套利。目前二者的价差主要维持在300-340元之间。未来影响二者的基本面因素主要来自于收储政策以及交割制度。由于收储政策在3月底结束,因此1305并没有收储支撑,1305将更多反映收储之后国内低等级棉花价格以及棉花进口成本。对于1301不利的是,1301棉花仓单有可能是旧年度棉花,但是从目前来看价差不利于旧年度棉花转抛到1301。此外届时1301上是否有旧棉花仓单还需在9月份才能知道。因此未来1305可能出现对于1301价差缩小情况。

操作建议:

【白糖】 郑糖此前连续7个交易日横盘调整,本周五跌破此前震荡区间,继续处于下跌趋势中。建议空单可以继续持有。

【棉花】 棉花本周继续震荡走低,整体上还是处于下跌趋势中,因此尽管近期跌势有所放缓,但不建议抄底。建议空单可以继续持有。

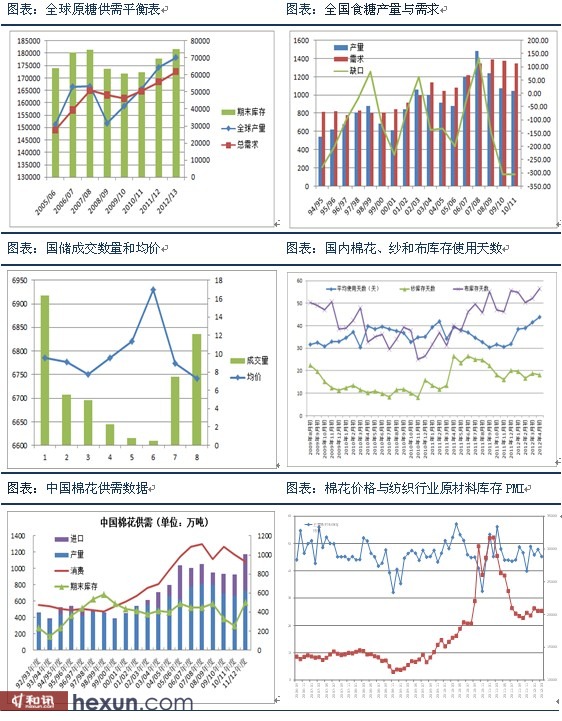

数据图表汇总

一周新闻回顾

【白糖】

巴西:出口获利仍比内销高2.3%

巴西研究机构Cepea周二称,由于巴西货币雷亚尔对美元汇率持续下降,尽管近期国际糖价跌至21个月以来新低,巴西食糖在国际市场仍比国内更有利可图,比较上周国内外销售价格,出口获利仍比内销高2.3%。另一方面,即使在国内市场销售,食糖产品的盈利能力仍比无水乙醇高24%。

泰国:上周结束压榨,产糖1024万吨

巴泰国蔗糖协会办公室(OCSB)称,泰国已基本完成本年度的甘蔗压榨工作。 泰国是继巴西之后的全球第二大糖出口国。2011/12年度生产于11月15日开始,上周结束。2011/12年度泰国压榨了9798万吨甘蔗,产糖1024万吨,较上一年度增加6.2%。

印度:糖产量增加8%至2550万吨

印度糖厂协会称,受主产区甘蔗压榨量增加等因素推动,印度2011年10月至2012年5月糖产量增加8%至2550万吨。

该协会公布的数据显示,印度第一大糖产区马邦糖产量小幅增加至896万吨;第二大糖产区北方邦糖产量增长18%至约700万吨。

印度是全球第二大产糖国,准许在2011/12年度至多出口400万吨糖,印度每年国内需求量大约为2200万吨。

该协会维持印度2011/12年度糖产量2600万吨的预估不变。

云南:截至5月底累计销糖86.2万吨

从云南省糖业协会获悉,2011/12榨季截至5月31日,云南省制糖工业累计产糖201.36万吨,销糖86.2万吨,同比减少12.2万吨;产销率42.81%,同比下降13.05个百分点;工业库存115.16万吨,同比提高37.42万吨。其中5月份单月销糖18.17万吨,同比减少7.59万吨。累计销酒精8.04万吨,产销率72.82%。

海南:截至5月31日,累计销糖13.36万吨

海南省2011/12榨季自2011年12月4日开始,至2012年3月14日结束。历时101天,同比增加4天。

根据近日的重新统计,全榨季共榨甘蔗量262.16万吨,同比184.27万吨多榨77.89万吨;产糖30.88万吨,同比22.67万吨多产8.21万吨;产糖率11.78%,同比12.30%下降0.52%。

截至5月31日,海南已售糖13.36万吨,同比9.85万吨增加3.51万吨;产销率43.27%,同比43.44%减少0.17%;库存糖量17.52万吨,同比12.82万吨增加4.70万吨。

【棉花】

美棉生长:美国已播种棉花76%,7%已现蕾

据美国农业部5月29日发布的棉花苗情报告,截止5月27日,全国播种平均进度为76%,比去年快8个百分点,较近五年同期平均值快6个百分点。最快的阿肯色已经完成,弗吉尼亚、亚利桑那、路易斯安那分别达到了99%、98%、98%。

现蕾率达到7%,比去年多1个百分点,较近五年平均值高2个百分点。最多的亚利桑那、加利弗尼亚和德克萨斯分别达到了23%、15%和10%。

苗情整体较好,优、良、中、可、差的比例分别为13%、44%、40%、3%、和0。

纺织商会:2012年1-4月全国服装出口概况

1-4月,全国服装出口艰难增长,出口额399.7亿美元,微增1%,其中,针织服装出口增长3.9%,梭织服装出口下降4.6%。

一、 对美、日出口小幅增长,对欧出口疲软

1-4月,服装对美、日出口额分别为71.7亿和70.6亿美元,均呈小幅增长之势,增幅分别为6.2%和4.8%。服装对欧盟出口出现下降,预计上半年颓势难有转变,出口额87亿美元,下降13.5%。

对欧出口下降除欧债危机影响需求减少外,还有以下三个方面:一是去年基数较大,去年1-4月,服装对欧盟出口增长26.4%;二是今年主要省市对欧盟出口普遍呈下降趋势,对欧出口前十大省市中,除江西增长10.9%以外,其他省市出口均呈下降趋势,降幅在7%-16%之间;三是裤子、上衣等20大类商品对欧盟出口中,仅4类产品保持增长,其他类别产品均呈下降趋势,其中,大衣和裙子出口降幅较大,在30%左右,反映出欧盟市场需求低迷。

二、主要省市出口情况欠佳

粤、浙居服装出口前两位,出口小幅下降,降幅分别为4.5%和0.2%;苏居第三位,与去年出口持平;沪居第四位,出口小幅增长,增幅为1.7%;闽居第五位,出口增长较快,增幅为14.8%。

纺织商会:2012年1-4月全国家纺出口概况

1-4月,全国家纺出口62.3亿美元,增长8.5%,优于纺织服装总体出口情况,累计增幅高出8个百分点。

一、 对主要市场出口略显疲态

家纺对美国和日本出口保持平稳增长,出口额分别为16.1亿和9亿美元,增幅分别为7.2%和7.5%,对欧盟出口11亿美元,微降1.1%。三大市场对我国家纺出口增长的贡献率均为负值,略显疲态。相反,一些二、三线市场/国家表现较为突出,如:俄罗斯、沙特阿拉伯、利比亚等,出口增幅在65%-325%之间。

二、江苏较好,广东降幅较大

家纺出口前五大省市的贸易形势参差不齐,浙江和江苏分列第一位和第二位,出口形势较好,增幅分别为8.1%和16.1%,山东和上海分列三、四位,出口微增,增幅分别为3.7%和0.1%,广东降至第五位,出口降幅较大,下降10.4%。

工信部:1-4月纺织行业环比增速放缓,利润为负增长

5月29日,工信部公布的数据显示,1-4月消费品工业中的纺织行业工业增加值增长12.6%,增速较1-3月有所放缓,放慢了0.5个百分点。纺织行业内销产值同比增长14.9%,与1-3月相比下降1.6个百分点。其中,服装鞋帽、针纺织品零售总额达3092亿元,同比增长15.6%,比1-3月略高1个百分点。纺织行业出口交货值同比增长2.6%,与1-3月相比下降1.1个百分点。1-3月,纺织行业利润仍是负增长(-2.4%),比1-2月略回升0.6个百分点。

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

作者:admin

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄