发布时间:2012-07-03 来源:转载 关键词:6.15-6.21,钢材,周报,期螺,冲高,回落,前期,空单

一、期螺冲高回落现货市场继续盘整

本周螺纹钢期货冲高回落,整体上较前一周小幅回落。前半周在希腊大选有利其留在欧元区以及对美联储政策会议推出刺激政策的预期下震荡冲高,周三创出4151元的近一个月以来最高。但周四由于宽松预期落空,期价重挫失守5日线,最终收4118元,较前一周下跌4元。端午长假前资金交投谨慎,成交量大减139.5万手至148.4万手,持仓减5.7万手至58.5万手。

本周钢材现货延续弱势调整态势,后半周大多品种有止跌企稳迹象,小长假前商家观望心态浓厚。6月25日Myspic综合指数1483点,周环比下跌0.26%;扁平材指数131.2点,周环比下降0.28%;长材指数168.2点,周环比下降0.23%。螺纹钢市场平稳为主,北京、上海、广州、武汉等主流市场价格均持平,天津市场小幅上调20元。鉴于目前已进入传统的消费淡季以及月底商家还款压力加大,下周现货价格将延续弱势。

表一螺纹钢期货、电子盘一周价格数据

| 商品 | 收盘价 | 成交量 | 持仓量 | ||||||

| 6月15日 | 6月21日 | 涨跌 | 6月15日 | 6月21日 | 涨跌 | 6月15日 | 6月21日 | 涨跌 | |

| 期螺1210 | 4122 | 4118 | -4 | 287.9 | 148.4 | -139.5 | 64.2 | 58.5 | -5.7 |

| 大宗热卷RB1208 | 4135 | 4122 | -13 | 54 | 38.4 | -15.6 | 12.7 | 11 | -1.7 |

| 指数 | 本周 | 上周 | 周环比 | 上月度 | 与上月比 | 去年同期 | 与去年同期 |

| 综合 | 148.3 | 148.7 | -0.26% | 149.5 | -0.80% | 174.5 | -15.00% |

| 长材 | 168.2 | 168.6 | -0.23% | 169 | -0.51% | 198.6 | -15.32% |

| 扁平 | 131.2 | 131.5 | -0.28% | 132.7 | -1.15% | 151.2 | -13.26% |

| 一次材 | 159.4 | 159.7 | -0.23% | 160.4 | -0.63% | 188 | -15 |

| HRB400 20MM | 上海 | 广州 | 武汉 | 北京 | 天津 | 均价 |

| 6月15日 | 4070 | 4210 | 4100 | 4170 | 4130 | 4246 |

| 6月21日 | 4070 | 4210 | 4100 | 4170 | 4150 | 4238 |

| 涨跌 | 0 | 0 | 0 | 0 | 20 | -8 |

| 产地 | 萍钢 | 马钢 | 萍钢 | 承钢 | 唐钢 | - |

| 计重方式 | 理计 | 过磅 | 理计 | 过磅 | 过磅 |

| 品种 | 规格 | 产地 | 6月15日 | 6月23日 | 周涨跌 | 环比 |

| 铁精粉 | 66% | 唐山 | 1085 | 1105 | 20 | 1.84% |

| 进口矿期货(usd/t) | 63.5% | 印度 | 139 | 140.5 | 1.5 | 1.08% |

| 进口矿期货 | 61.5% | PB块 | 136 | 138 | 2 | 1.47% |

| 进口矿现货 | 63.5% | 印度-天津港 | 1015 | 1025 | 10 | 0.99% |

| 方坯 | 普碳Q235 | 唐山 | 3580 | 3590 | 10 | 0.28% |

| 冶金焦 | 二级 | 天津港 | 1850 | 1850 | 0 | 0.00% |

| 生铁 | 唐山L10 | 河北 | 3100 | 3100 | 0 | 0.00% |

| 废钢(不含税) | 8mm重废 | 张家港 | 3080 | 3080 | 0 | 0.00% |

| 澳洲-中国(usd/t) | 6.592 | 6.492 | -0.1 | -1.52% | ||

| 巴西-中国(usd/t) | 17.25 | 17.279 | 0.029 | 0.17% | ||

品种规格产地6月15日6月23日周涨跌环比

铁精粉66%唐山10851105201.84%

本周进口矿市场继续上涨,周五63.5%印粉报140.5美元,涨1.5美元。钢厂补库采购以及方坯走强是近期矿价反弹的重要原因。但鉴于目前钢市仍未走出弱势,钢厂采购量仍处于严控状态,因此矿价缺乏上涨的持续性动力。预计近期进口矿市场将会处于窄幅波动的区间内。

本周国际铁矿石海运费维持弱势,截止21日,巴西至中国航线海运费为17.279美元/吨,较前一周涨0.029美元/吨;西澳至中国航线海运费6.492美元/吨,较前一周价格下跌0.1美元/吨。下游需求不足,预计海运费将继续走低。

本周国产铁矿石市场延续上周走势,南北两方表现继续分化。受资源紧张,钢厂补库所影响,得北方粉市价迅速探涨;供需僵持之下南方粉市整体暂时维持弱势运行。整体来看,钢厂采购量仍处于严控之中,因此精粉价格仍难以走出疲态,下周或维持震荡盘整,局部小涨的格局。

本周国内钢坯市场小幅走强,成交稍有好转。由于商家整体库存量不大,加上上游进口矿市场连续上涨,方坯市场商家拉涨意愿强烈。不过,厂家新增订单不多且多为短单,实际成交价格偏低,方坯市场短期大涨大跌的可能不大。

三、钢材社会库存降幅连降18周

表五钢材社会库存降幅继续收窄万吨| 品种 | 螺纹 | 线材 | 热轧 | 冷轧 | 中板 | 合计 |

| 6月15日 | 670.46 | 176.17 | 377.35 | 170.14 | 149.68 | 1543.8 |

| 6月21日 | 666.78 | 176.45 | 378.02 | 169.04 | 152.44 | 1542.73 |

| 涨跌 | -3.68 | 0.28 | 0.67 | -1.1 | 2.76 | -1.07 |

| 涨跌幅 | -0.55% | 0.16% | 0.18% | -0.65% | 1.84% | -0.07% |

据“我的钢铁网”库存调查统计,截止到2012年6月21日,全国26个主要市场五大钢材品种(螺纹钢、线材、热轧板卷、冷轧板卷和中厚板)社会库存量为1542.7万吨,较前一周下降1.1万吨,库存连续十八周下降,创下“我的钢铁网”有统计以来最长下降周期。但库存降幅却偏低,从今年高点到目前降幅仅18.8%,仅高于2010年连续八周下降的降幅,商家整体仍缺乏主动增加库存的积极性。分品种看,螺纹降幅继续收窄,冷轧再次转跌,热轧板卷和中厚板库存连续第二周回升。

由于端午节假期及雨水天气因素,上周国内钢材市场整体表现平淡,成交也没有明显好转。而中钢协数据显示,6月上旬粗钢日均产量再次回升至200万吨,显示钢铁供应压力继续增加。在下游需求步入消费淡季,中间需求仍在观望的情况下,后期钢材供大于求状况仍难有明显改善,库存压力也仍难缓解。

本周关注

中国6月汇丰制造业PMI预览值48.1 创七个月新低

中国6月汇丰制造业采购经理人指数(PMI)预览值降至48.1,创七个月新低。分项数据中除产成品库存继续回升外,其余均回落。其中新出口订单指数降至45.9,创下2009年3月份以来最低值。5月汇丰制造业PMI终值为48.4汇丰中国PMI创出7个月来最低,同时新出口订单录得2009年3月来最大降幅,显示在欧债危机不断发酵的情况下外需恶化。产出指数扭转了前期升势,创出三个月来最低,但产成品库存继续攀升和新增订单再收缩,显示内需依旧偏弱,去库存的压力犹存。因而在稳增长成为重要任务的背景下,政府仍有出台更多的政策刺激措施的可能。

美联储维持0-0.25%的超低基准利率到2014年末不变

美联储将0-0.25%的超低基准利率维持到2014年末不变,同时宣布将扭曲操作(OT)延长至年底,额度增加2670亿美元。市场预期的QE3再次落空,这将严重打压市场情绪,前期基于新的宽松政策预期,资本市场均出现大幅上涨。不过,美联储下调2012、2013、2014年经济增长预期,并预计失业率上升,通胀回落。这对美国经济来说这是一个中间偏负面的信号,同时在新闻发布会上,美联储伯南克表示若就业市场没有改善,美联储将采取进一步行动,这意味着第三轮量化宽松(QE3)的大门还没有完全关上。

五、钢市心态仍显疲弱进口矿转差

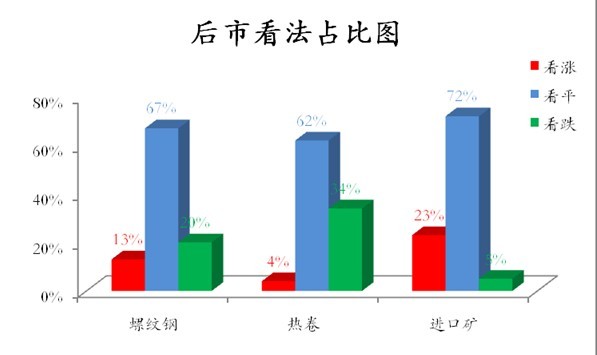

本周钢市心态依旧疲弱。据“我的钢铁网”调查显示,在所有的调查样本中,流通商和钢厂对下周螺纹市场看跌人数为16%、盘整为70%,看涨为14%;对下周热卷市场看跌为33%、盘整为66%、上涨为1%,与上周看法基本一致。产能释放维持高位,与此同时下游需求却始终无起色,中间需求继续观望以及商家的月底还款压力,导致商家对后市仍见谨慎。

进口矿市场心态再次趋弱。根据我网调查可知,25%的被调查者认为下周进口矿将下跌,较上周增19%,51%的被调查者认为将保持平稳,24%的被调查者认为看涨,市场心态再次转弱。钢材价格疲软,钢厂进口矿后续补库动力不足,市场认为上涨过快后,肯定会适的回调以释放压力。

图一后市看法占比图

六、下周预测:

图二RB1210周K线图

本周螺纹钢期货冲高回落,周线收带长上影线的小阴线,重心小幅上移。端午节前资金交投谨慎,成交量和持仓量双双继续大减。盘面上看,4140-4150仍旧是强压,在没有实质性利好消息前或难以有效突破。但在下跌过程中,资金介入不积极,也意味着空头信心还需要时间进行修复。因此期价下周震荡回落的可能较大,下方关注4080一线支撑。操作上,前期空单依托压力继续持有,未入场空单可逢高适当加空。

作者:本网站

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄