发布时间:2015-06-18 来源:腾讯财经 关键词:现货交易,现货投资,渤海商品

6月17日,有消息称央行并未续作部分到期的中期借贷便利(MLF),那么,这是不是意味着中国当前的货币政策意外转向呢?

6月16日,外媒报道中国(货币)当局考虑调整政策,“让居高不下的长期利率降下来,防止宽松货币政策的成效被投机者利用。”此观点给市场现货投资者的心理蒙上一层阴影,毕竟宽松货币政策预期是支撑股票市场热情的重要因素。

而5月28日同样也是媒体报道央行重启定向正回购,导致当日国内股票和债券市场均出现大幅调整。

笔者认为,目前中国的货币政策仍然以稳增长为第一目标,出现明显转向的可能性很小。但是,“知我者谓我心忧”,表面上看似“善变”的央行货币政策实际上是受制于多目标制,“稳增长、调结构、促改革、惠民生和防风险”,无一不是中国央行的货币政策目标。

这就如一个著名的寓言所讲,天鹅(类似稳增长和惠民生目标)、蟹(调结构、促改革目标)和鱼(防风险目标)一起拉动一架大车,天鹅要向天上飞,蟹要横着使劲挣,鱼则急于往深水里游。可以想见,作为货币政策的大车会怎样的上窜一下,下跳一下,东挪一下,西晃一下。

有鉴于此,笔者认为未来可能导致中国货币政策意外转向的三个情景假设包括:

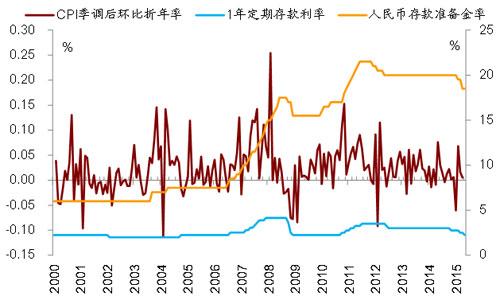

通胀风险意外上升

CPI环比折年率连续数月上升超过4%。尽管现在看这种可能性小,但下半年全球原油价格的进一步上升,国内猪肉价格的快速上涨可能会触发此种情形。

月度M2增速远超12%的目标值

导致近期M2增速下滑的主要原因是外汇占款趋势性减少,同业资金和表外融资监管趋严导致货币派生减少。但需要注意的是利率市场化条件下M2多变,未来除了降准和外汇占款企稳有利于M2的回升之外,央行使用包括SLF、MLF和PSL在内的多种创新型货币工具也对M2的推升影响。

决策层更为“关切”股票市场泡沫

央行行长周小川在两会时谈到,他对资金“去了股市就是不支持实体经济”的观点不赞成。央行调查统计司司长盛松成在一个非正式的讨论会上也谈到“现在据我个人观察,目前如果仅仅为了挤压股市泡沫而实施紧缩的货币政策,也不利于经济稳增长,我们的目的是希望货币能最终流向实体经济”。

国内股票市场的良好表现被认为是“一季度国内经济金融领域唯一的亮点”,肖刚等多个高层表态“慢牛”不是空穴来风。因此决策层对股票市场的态度是呵护不是打压。IPO增加供给,推动券商调整融资保证金比率,乃至摸底银行资金入市等都旨在规范市场行为,维护市场秩序。

从2003年以来央行对待房地产这一重要资产价格的态度可以看出,尽管存在泡沫识别难的问题,但是从防范系统性金融风险的角度出发,央行的货币政策没有可能对资产价格采取“纵容”态度。

因此,央行事实上以稳增长为首要目标的货币政策可能在有些情况下难以满足股票市场的预期。

图:通胀环比折年率变化对货币政策有指向作用

作者:渤商宝

来源:腾讯财经

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄