发布时间:2012-06-21 来源:转载 关键词:铜价,深陷,振荡,泥潭,商品,属性,与,金融,皆,

商品属性与金融属性皆淡化,铜价上下两难

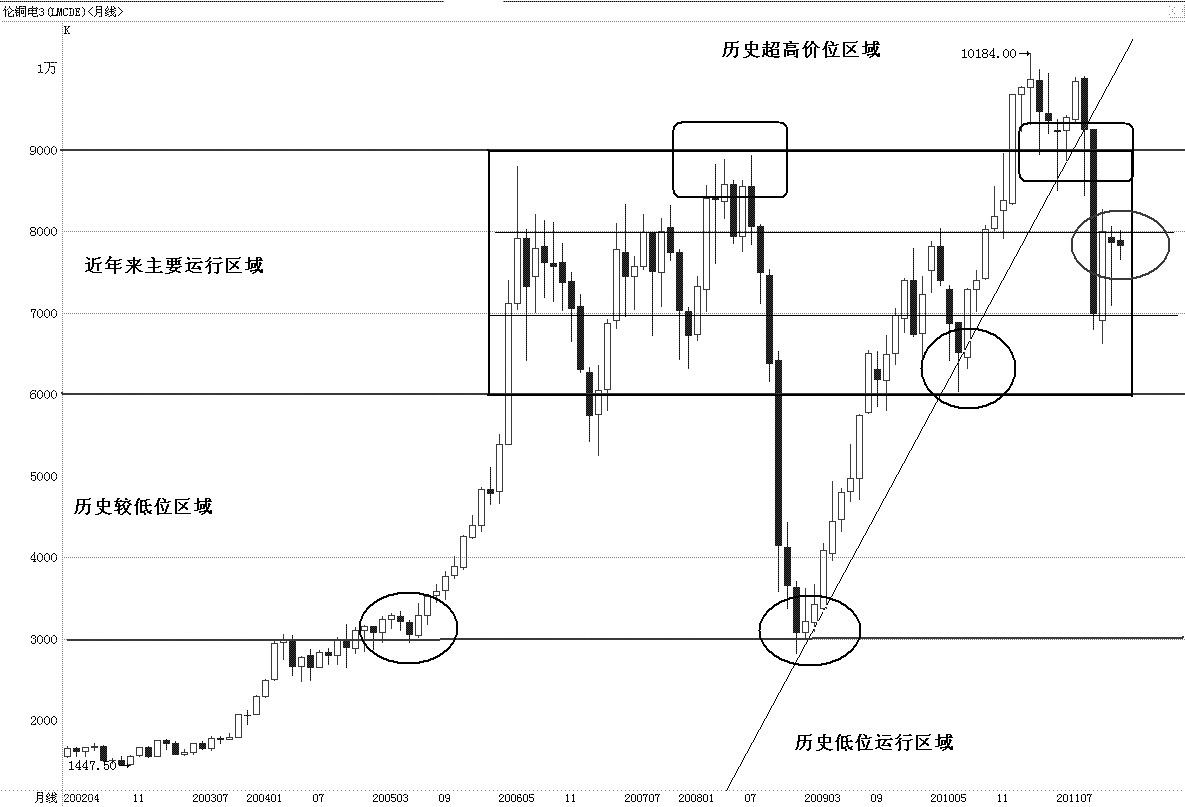

2002年以来国际铜介走势图(月K线图)

|

国际铜价自2005年下半年开始一路走升,连创新高后进入历史高位区域。经历近两年的箱体振荡后,在金融危机风暴中大幅下跌,释放价格泡沫。2008年底探底回升,之后连续两年单边上扬并突破万点大关。但好景不长,2011年9月失守9000一线后回天无力,目前已连续盘桓在7000—8000美元之间两月有余。

推荐阅读

铜价缘何完全脱离历史低位区域并持续维持高位区域运行呢?这主要是由铜的商品属性和金融属性交替发挥作用导致。

商品属性和金融属性交替

首先,铜作为最重要的工业金属品种之一,在世界各国工业化进程中必不可少。随着发达国家的工业化基本完成,对铜的消费需求明显放缓,新兴国家成为铜消费主力军,其中尤以中国为最。1995年初,全球铜月消费量约为100万吨,其中欧美日合计占比62%(欧洲27%、美国21%、日本14%),而中国仅占6.6%。之后中国消费占比迅速提高,而欧美日则持续下滑。2008年底,全球铜月消费140万吨,其中中国消费占比36.7%,欧美日合计仅占30%(欧洲16%、美国8.5%、日本5.5%),中国消费首次超过欧美日总量。

此外,全球铜消费总量增速平缓,而中国铜消费量在2005年出现明显加速,这与铜价脱离历史低位区域的时间正好吻合。无独有偶,2009年初国际铜价低位快速反弹,其时也正好契合中国铜消费再次出现飞升,而当时欧美日总体消费则是进一步萎缩。

由此,不难看出,中国等新兴国家需求快速增长是推动近几年国际铜价进入高位区域运行的最主要因素。

其次,自2009年至今,国际铜消费总量停滞不前,中国消费量未见进一步增加,欧美日发达经济体消费量也停止减少,自身供需面对铜价的影响在减弱。特别是2009年和2010年下半年全球铜消费量都出现过明显下滑,但是由于2009年初开始的全球范围大规模量化宽松政策,铜价持续走强并创出历史新高。流动性过多,刺激其对铜金属的投资需求,铜的金融属性便得以彰显。

综上不难发现,先是由铜自身消费需求增长(商品属性)推动铜价自历史低位区域升至历史高位,随后流动性过分充裕带来的投资性需求(金融属性)接棒,推动铜价创出一万美元以上的历史高价。

铜市状况今非昔比

首先,中国消费需求自2009年冲高回落之后持稳,在中国经济增速放缓的前提下,未来数年内对铜的消费需求料持稳但增速难有大幅提高。因此,在供应不出大问题、需求量基本稳定的前提下,商品属性对于铜价而言更多地将是提供抗跌性的支撑作用,而非走强的推动因素。

其次,金融属性方面。近期美国经济数据频传利好,美联储没有理由再推QE3。中国在2009年实施大规模宽松政策之后面对高通胀压力不得不连续出台紧缩政策,目前也仍处于等待政策见效期。中共中央政治局会议为明年政策制定奠定积极财政政策、稳健货币政策的基调,大规模刺激措施出台的可能性极低。欧央行尽管在12月8日宣布降息25个基点,但对于积重难返的欧债问题而言,即使更进一步放宽货币政策,也难以刺激市场资金无视欧债爆发的风险而大肆炒作铜等大宗商品。

总体来看,目前铜的商品属性与金融属性都出现了淡化,导致铜价陷入涨跌两难的境地。在其中任一方面出现明显变化之前,铜价都难脱离目前所处的振荡区间。

(作者单位:大地期货)

作者:admin

来源:转载

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄