发布时间:2020-05-21 来源:渤商宝 关键词:现货交易,现货投资,渤海商品,现货交易技巧

关注全国两会和国内稳增长政策力度

在国内基本面出现不确定性叠加外部潜在风险依然存在的背景下,指数持续大幅上涨的概率降低,除非政策面有超预期利好出现。A股即将进入全国两会时间,关注政策面是否有超预期消息出现。

5月以来,A股市场持续振荡。除5月6日以外,上证综指在其余交易日中均围绕60日均线和120均线区间进行箱体运动。从技术层面来看,当前主要指数均处于3月中旬左右的位置,而这些位置对应的是日均成交量万亿元左右成交密集区,前期套牢盘较多,技术面存在一定压力。如果想要成功突破,最好是放量向上。近期两市成交量一直未能明显放大,因此指数层面更多呈现出窄幅振荡状态。

关注全国两会稳增长政策

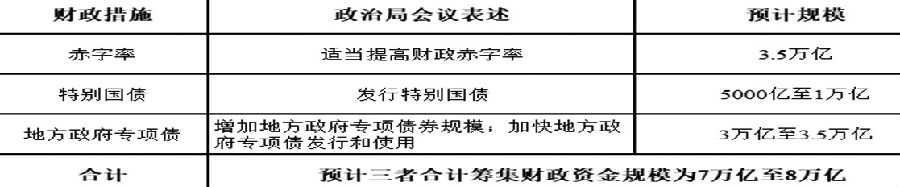

A股即将进入全国两会关键期。在今年疫情给全球经济增长造成巨大冲击的背景下,市场尤为关注全国两会中关于今年经济社会发展目标的描述,以及政策面会采取哪些措施确保实现全面建成小康社会的目标。根据前期中央政治局会议释放的信号,我们认为未来的稳增长政策将以财政政策为主,即积极的财政政策要更加积极有为。具体财政手段主要包括提高财政赤字率、发行特别国债、增加地方政府专项债等措施。由于疫情给经济发展带来的巨大影响,政策面将进一步加大逆周期调节力度,而这次全国两会最终为全年定下多大GDP增长目标和财政赤字率,预示着未来中国政府的推进政策力度究竟几何,决定着后续基本面数据能否加速回升。我们预计今年的财政赤字率可能会提升到3.5%,特别国债的规模可能在5000亿至1万亿元,专项债目标规模有望达到3万亿至3.5万亿元,三者合计筹集财政资金规模为7万亿至8万亿元。

表为中央政治局会议财政政策梳理

无论是去年12月的“红包行情”,还是今年2月国内疫情冲击后的绝地反击,其背后都离不开流动性边际宽松的推动。但是进入5月,流动性宽松的预期却开始发生边际转向。5月10日,央行发布一季度货币政策执行报告,报告中并未给出二季度调整存款基准利率的线索,降息预期面临降温。5月15日MLF操作低于预期,5月20日LPR报价未变,加上5月至今国债期货接连走弱,都表明短期流动性预期确实出现了边际趋紧的迹象。进入二季度,随着全国两会的临近、复工的加快和财政政策的逐步落地,很多债券和贷款要开始密集发行。很多基建和地产项目也面临开工,实体融资需求较二三月份显著回升。在此背景下,股票市场很难实现比2月更加宽裕的微观流动性环境,市场风格将从分母端(流动性)占优逐渐演化为分子端(业绩)和分母端(流动性)共同主导,整体性的贝塔机会降低,局部性的阿尔法收益凸显。目前上市公司年报和一季报已经全部披露完毕,在7月上旬中报预告密集披露之前,市场将进入两个月的业绩空窗期,在此期间建议投资者密切关注各板块盈利预测的调整幅度。

警惕不确定因素影响

从A股角度来看,稳增长政策的推出有利于托底市场,使得指数层面发生系统性风险的概率相对较小,但这并不表明市场完全不存在下行风险。我们认为未来一段时间A股市场面临的不确定性主要源于外围的不确定性。同时,国内稳增长政策力度也值得关注。

就美股而言,3月24日以来,在货币财政等刺激政策持续加码、海外部分地区新增病例增速放缓以及美国重启经济等因素作用下,美股市场持续反弹。虽然政策面的宽松和对疫情、复工的乐观预期提振了市场情绪,但随着一季度业绩期的开启,美股盈利的下调压力却在不断加大。考虑到美股目前的上行动力主要来源于宽松政策和乐观情绪,而非基本面的改善,一旦上述预期生变(比如美国复工后疫情防控不当、中美摩擦再度升级等),那么在基本面盈利下行压力仍存、投资者风险偏好降温的双重影响下,美股市场恐将面临回调风险。

在今年疫情对经济增长造成冲击较大的背景下,随着全国两会的召开,市场对于稳增长政策的预期较高。一旦政策力度不及预期,可能会使市场出现对经济基本面的担忧情绪,类似3月16日当天MLF利率未下调给市场带来的扰动。

期指大概率维持振荡

从当前时点来看,我们认为短期市场大概率继续维持振荡。首先,从基本面角度来看,近期无论是央行一季度货币政策执行报告中并未给出二季度调整存款基准利率的线索,还是5月15日MLF操作低于预期,加上5月以来国债期货持续调整,都表明短期流动性出现边际趋紧的迹象。此外,中美关系再生变局一定程度上也对市场的风险偏好造成影响。在国内基本面出现不确定性叠加外部潜在风险依然存在的背景下,指数持续大幅上涨的概率降低,除非全国两会期间政策面有超预期利好出现。

从盘面表现来看,当前市场结构反差较大,资金主要集中在科技(半导体、新能源)、医药、消费(农业、食品)三个板块之中,而在存量博弈的背景下这种状况很难持续。

从技术层面来看,当前主要指数均处于3月中旬左右的位置,而这些位置对应的是日均成交量万亿元左右成交密集区,前期套牢盘较多,技术面存在一定压力。如果想要成功突破,最好是放量向上。但是近期两市成交量一直未能明显放大,使得指数层面很难向上突破。虽然周一早盘指数在振荡上涨的过程中成交量出现过放大,但想要向上成功突破3月中旬日均成交量万亿元的交易密集区,该交易量略显不够,因此指数层面更多呈现出窄幅振荡状态。

综上所述,我们认为短期A股大幅上涨的概率较低,大概率继续维持振荡。除非有超预期利好出现或者市场出现放量上攻。操作上,建议投资者关注全国两会政策面信息及海外不确定性因素发展,比如美国复工后疫情防控状况、中美关系等,维持区间思路为主。如果有超预期利好出现或者市场放量上攻,可在注意风控的情况下逢分时回调布局多单,否则建议多看少动。跨品种套利方面,由于当前稳增长政策将以财政政策为主,预计市场风格将从分母端(流动性)占优逐渐演化为分子端(业绩)和分母端(流动性)共同主导。这意味着类似2月的显著性、持续性的结构性机会出现的概率较低,因此建议投资者暂时观望。

作者:渤商宝

来源:渤商宝

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄