发布时间:2020-03-23 来源:渤商宝 关键词:现货交易,现货投资,渤海商品,现货交易技巧

1、海外流动性冲击的高峰已现,边际上流动性缺口/风险或有望收敛

短期流动性冲击的高峰已现。部分投资者对于近两周以来美联储的“紧急措施”感到负面,很大程度上源于货币政策对于公共卫生风险环境中需求刺激的低效。我们认为,市场或错判了美联储的政策意图,醉翁之意不在酒,相对于具有更为正面影响的财政刺激与医学管理举措,美联储“零利率+回购+QE+央行互换+CPFF”组合拳目标在于疫情冲击期间提供充足的流动性稳定市场情绪,减小金融挤兑以及发挥正常的市场机制,平滑市场的波动。过去两周当中,恐慌情绪下全球各大类别的资产遭到抛售,避险资产也不再“避险”,金融中介不愿承担对手方风险,现货投资机构进入广泛的仓位控制/降杠杆措施。但就目前来看,宽松的流动性供给政策效果初步显现,短期流动性冲击的高峰或已显现,体现为:

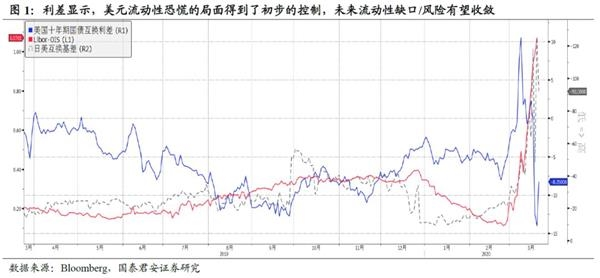

1)从利率角度,过去两周以来陡升的Libor-OIS利差斜率走缓,十年期国债互换利差回落,日元美元互换基差回升,表明离岸/在岸美元流动性恐慌的局面得到了初步的控制。

2)从资产关系角度,美国十年期国债利率走低,美股进入震荡,也表明流动性恐慌导致的跨资产高相关性开始下降,资产定价正常化。

3)从货币角度看,美元指数短期大幅上升后走弱。

避险情绪下美元需求或仍保持较高强度,但边际上看流动性紧张局面或有望改善。在海外疫情快速恶化的环境下,我们认为避险情绪仍会推动海外投资者对美元需求保持较高强度。但从边际上美联储流动性宽松供给、资产波动率下降、市场机制理顺/拆借意愿修复,美元流动性缺口有望得到缓解,恐慌情绪有望缓和。

2、权益进入底部区间,下一个路标在于信用风险缓和

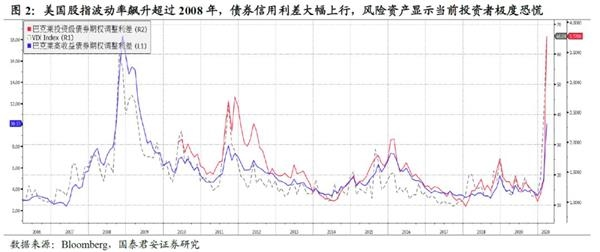

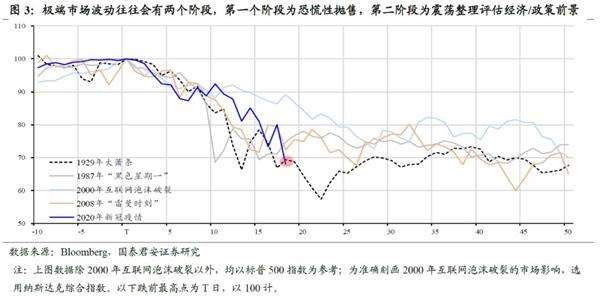

美股已经进入底部区间,下一个路标在于信用风险的边际缓和。本轮疫情冲击下标普500指数下挫30%,波动率飙升超过2008年,北美高收益/投资级债券信用利差大幅上行。参考美国1929年大萧条、1987年“黑色星期一”、2000年互联网泡沫破裂,2008年“雷曼时刻”四次市场极端波动中,股票市场经历两个阶段:1)第一个阶段表现为恐慌性抛售,定价悲观的经济/盈利前景,并伴随着流动性危机(如2008年“雷曼时刻”货币市场冻结),股指往往在短时间内大幅下挫,这一比例通常在30%左右。2)第二个阶段表现为投资者开始理性评估经济/信用前景以及政策逆周期管理的效果,这一阶段股票市场表现为震荡整理。我们认为,随着流动性风险缓解,第一阶段的冲击有望缓和,权益进入底部区间。在疫情的冲击下,信用风险的演变或将成为下一阶段海外权益的重点。

3、信用/流动性回暖需疫情与经济信号的边际清晰

3.1、历史经验表明,中期经济预期的变化决定了资本走向

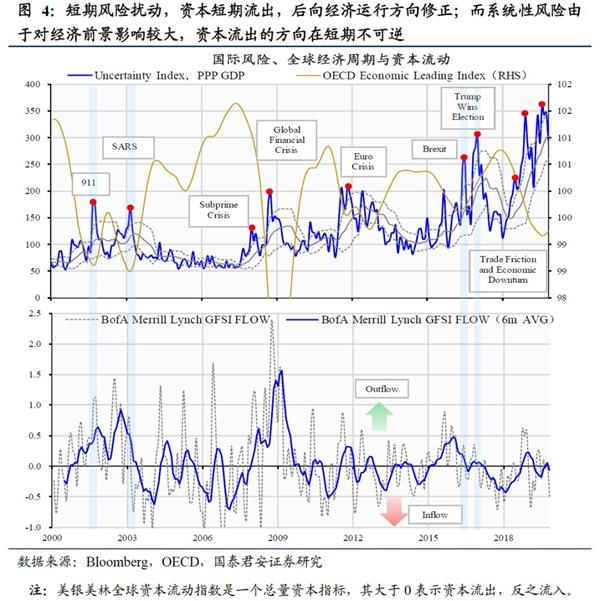

历史经验表明,风险冲击下海外资本流动(方向&规模)的变化取决于中期经济预期的变化。我们在年后的第一篇专题报告《鼠年首周,解构北上资金》当中详细研究了资本流动的决定因素。我们可以把风险划分为两类,一类是特质性的风险,源于诸多方面,比如地缘政治、公共卫生事件、政策举措、市场波动等等,其主要特征是风险溢出存在短期扰动,但不改变中期经济走向。另一类是系统性的风险,它的特点是风险的发生能够改变中期经济走向,比如金融与经济危机、宏观调控以及影响较大的地缘政治。通过刻画过去20年当中重要的国际风险与全球的经济、资本流动之间的联动关系,我们可以看到两类风险对经济的作用,以及资本对风险定价:

1)短期的风险扰动不构成对经济的冲击,短期风险落地后,资本向中期经济运行的方向修正。911、SARS、英国脱欧公投与特朗普胜选之际全球经济均处于底部回升期,上述风险落地后,全球资本均加速流入。

2)系统性的风险一旦发生,其对经济冲击/衰退影响深远,资本流动的方向则往往短期不可逆。如07-08金融危机、11-13欧债危机、18-19中美经贸摩擦。

3.2、对于海外而言,权益流动性回暖需待疫情的边际清晰

疫情的边际决定风险溢出以及中期经济预期的方向,进而决定了资本流动的边际,而当前上述条件并不清晰。包括美国在内,疫情之前全球经济处于弱复苏的早期阶段,而全球主要经济体疫情的发生在很大程度上影响了全球供应链的正常运转以及潜在的技术性衰退风险。在全球疫情管控上,各个经济体也有诸多巨大差别,加大了疫情的管理以及其对经济的冲击的不确定性。目前政策变量已经前置,全球货币政策已全面宽松,全球财政也有望协同,因此权益流动性回暖的积极条件已经展开,但仍需等待全球疫情与经济的边际进一步清晰。

4、中国优质资产进入配置区,配置机构有望再平衡

4.1、北上资金流出加大了国内A股市场的卖盘压力

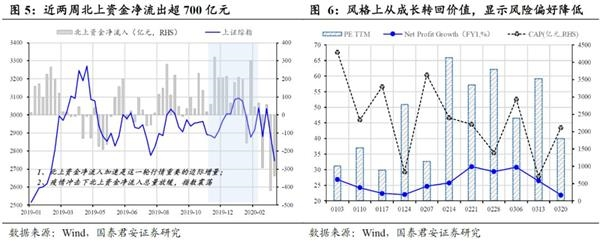

北上资金流出加大了国内A股市场的卖盘压力。本轮A股行情启动自2019年11月,而北上资金的加速流入是这一轮行情的重要边际增量,但是在新冠疫情发生后,外资流入放缓并转而流出。尤其是近两周全球疫情扩散以来,全球系统性风险上升,北上资金合计净流出超过700亿元,构成了A股市场显著的卖盘压力。从前二十大净流入标的反映的风格特征上,北上资金投资也出现了重要的变化,2020年1月北上资金投资偏向大市值/稳盈利价值板块,中国疫情发生后转向高盈利成长,而近期的全球波动后,北上资金出现重回稳盈利价值的迹象,也表明北上投资者风险偏好的快速下降。

4.2、配置型资金外流是近一个月以来北上净流出的重要特征

配置型资金外流是近一个月以来北上净流出的重要特征。根据我们的模型测算,近一个月以来,托管于外资银行(配置型)的北上资金净流出408.76亿元,托管于中资机构的北上资金净流出93.02亿元,托管于香港投行的北上资金净流出167.54亿元,托管于外资投行(交易型)的北上资金净流出246.35亿元。其中,配置型的北上资金净流出接近总净流出规模的45%,且净流出的绝对规模相较过去2年以来历次风险冲击净流出均要高,是近一个月来北上资金净流出的主要边际力量。以上反映出在全球疫情风险冲击下,北上资金对于权益资产的配置偏好有所降低。

不同类型的北上资金对不同板块的投资出现分歧,其中交易型开始买入食品饮料、消费者服务、银行、建材等传统偏好板块,而配置型则大幅流出。以上变化的原因可能在于,在全球风险冲击中,配置型海外机构系统性的降低权益资产的配置推动减持传统偏好板块;交易型海外机构则开始寻找股价超跌当中的投资机会。

中国优质资产估值已进入海外资本配置区间,流动性风险缓和后有望迎来净流入。我们在2019年6月的报告《海外资本流动的驱动、配置、择时与展望》报告中,详细阐述了北上资金的择时与配置框架。根据我们的测算,由于近期市场的大幅回调,外资传统偏好组合的估值快速回落,并接近2018年悲观情形以及历史均值-1x标准差的水平,从估值角度看已进入外资的配置区间。我们认为,在流动性风险以及海外资产波动率下降后,预计北上资金尤其是配置型力量将回流中国优质的股票资产。

5、附录数据图表-北上资金流动与配置跟踪

作者:渤商宝

来源:渤商宝

热点排行

政策托底力度或加大 基金寄

政策托底力度或加大 基金寄